Цены на заготовки снижаются вследствие спада на рынках длинномерного проката и металлолома.

17.09.2013 в 11:18 | Русмет | Advis.ru

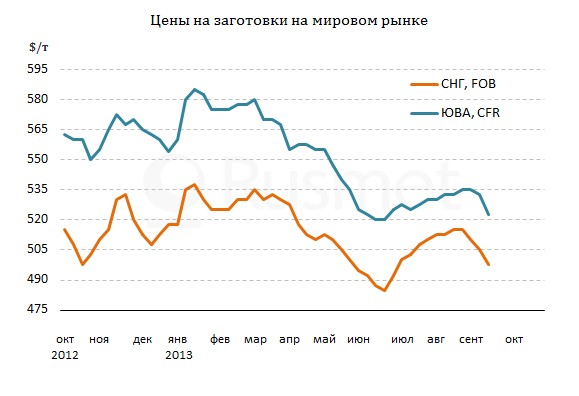

Стоимость заготовок производства СНГ с начала сентября сократилась на $10-15 за т вследствие слабости ближневосточного рынка длинномерного проката. Кризис в Сирии, где ситуация две недели находилась на грани войны, привел к падению деловой активности по всему региону. Котировки на стальную продукцию сдвинулись вниз, вместе с ними начали дешеветь и полуфабрикаты.

Ближневосточные прокатные компании приостановили закупки. Спрос на украинские и российские заготовки в конце августа – начале сентября наблюдался, в основном, в Турции. Кроме того, сообщалось о незначительных поставках полуфабрикатов в Египет и Саудовскую Аравию. Прочие покупатели вели себя пассивно. Такое развитие событий оказалось неприятной неожиданностью для металлургов, которые, наоборот, увеличили выпуск, рассчитывая на расширение продаж. В результате некоторые компании даже к концу второй декады текущего месяца не смогли полностью распродать сентябрьскую продукцию.

Если в последних числах августа украинские и российские экспортеры предлагали в Турцию сентябрьские заготовки по $510-515 за т FOB, то в сентябре котировки быстро опустились до $495-505 за т FOB, а Белорусский метзавод продает материал со 100%-ной предоплатой по $490 за т FOB. В то же время, встречные предложения со стороны турецких прокатчиков поступают на уровне $480-490 за т FOB. Обстановка в турецкой металлургической отрасли по-прежнему остается неблагоприятной. Кроме того, на местном рынке дешевеет металлолом, напрямую конкурирующий с полуфабрикатами.

Внутренние цены на заготовки в Турции также заметно понизились в последние две недели. Национальные производители предлагают эту продукцию по $515-525 за т EXW, такие же котировки указываются и при экспорте. Впрочем, спрос на турецкие заготовки на внешних рынках практически отсутствует. Продукция из СНГ выглядит более конкурентоспособной.

Судя по всему, ближневосточный рынок длинномерного проката уже близок к нижней точке спада. Войны в Сирии так и не случилось. Скорее всего, ее все-таки удастся избежать. С учетом того, что в последний месяц региональные компании проявляли минимальную активность, в октябре можно ожидать новой волны закупок за счет фактора отложенного спроса. В то же время, существенный рост цен в ближайшие несколько недель выглядит маловероятным из-за общей слабости региональной экономики.

В Восточной Азии первая половина сентября также ознаменовалась спадом на рынке длинномерного проката. Из-за недостаточного спроса китайские производители были вынуждены сбавить цены для потребителей в странах Юго-Восточной Азии. Вслед за ними объявили о понижении котировок корейские и тайванские компании.

Негативное влияние на рынок оказали также и такие факторы как снижение курсов валют Таиланда, Малайзии и Индии. В первых двух странах импортные полуфабрикаты стали слишком дорогими для местных потребителей, что привело к сокращению спроса на них. Индийские же компании сами начали поставлять заготовки на региональный рынок, опустив цены до $520-525 за т CFR. Примерно на том же уровне находилась в начале сентября и китайская продукция, которая отправляется на экспорт под видом микролегированного готового проката, чтобы избежать уплаты пошлины.

Заготовки от традиционных поставщиков оказались в итоге просто невостребованными. Российские компании, предлагавшие свой материал по $530-535 за т CFR, оказались вне рынка, точно так же, как и их корейские коллеги, чья продукция стоит, в среднем, на $10 за т больше. Скорее всего, спрос на заготовки в регионе все же начнет восстанавливаться ближе к концу сентября, перед началом сухого сезона, но поставщикам придется пойти на уступки.

Ближневосточные прокатные компании приостановили закупки. Спрос на украинские и российские заготовки в конце августа – начале сентября наблюдался, в основном, в Турции. Кроме того, сообщалось о незначительных поставках полуфабрикатов в Египет и Саудовскую Аравию. Прочие покупатели вели себя пассивно. Такое развитие событий оказалось неприятной неожиданностью для металлургов, которые, наоборот, увеличили выпуск, рассчитывая на расширение продаж. В результате некоторые компании даже к концу второй декады текущего месяца не смогли полностью распродать сентябрьскую продукцию.

Если в последних числах августа украинские и российские экспортеры предлагали в Турцию сентябрьские заготовки по $510-515 за т FOB, то в сентябре котировки быстро опустились до $495-505 за т FOB, а Белорусский метзавод продает материал со 100%-ной предоплатой по $490 за т FOB. В то же время, встречные предложения со стороны турецких прокатчиков поступают на уровне $480-490 за т FOB. Обстановка в турецкой металлургической отрасли по-прежнему остается неблагоприятной. Кроме того, на местном рынке дешевеет металлолом, напрямую конкурирующий с полуфабрикатами.

Внутренние цены на заготовки в Турции также заметно понизились в последние две недели. Национальные производители предлагают эту продукцию по $515-525 за т EXW, такие же котировки указываются и при экспорте. Впрочем, спрос на турецкие заготовки на внешних рынках практически отсутствует. Продукция из СНГ выглядит более конкурентоспособной.

Судя по всему, ближневосточный рынок длинномерного проката уже близок к нижней точке спада. Войны в Сирии так и не случилось. Скорее всего, ее все-таки удастся избежать. С учетом того, что в последний месяц региональные компании проявляли минимальную активность, в октябре можно ожидать новой волны закупок за счет фактора отложенного спроса. В то же время, существенный рост цен в ближайшие несколько недель выглядит маловероятным из-за общей слабости региональной экономики.

В Восточной Азии первая половина сентября также ознаменовалась спадом на рынке длинномерного проката. Из-за недостаточного спроса китайские производители были вынуждены сбавить цены для потребителей в странах Юго-Восточной Азии. Вслед за ними объявили о понижении котировок корейские и тайванские компании.

Негативное влияние на рынок оказали также и такие факторы как снижение курсов валют Таиланда, Малайзии и Индии. В первых двух странах импортные полуфабрикаты стали слишком дорогими для местных потребителей, что привело к сокращению спроса на них. Индийские же компании сами начали поставлять заготовки на региональный рынок, опустив цены до $520-525 за т CFR. Примерно на том же уровне находилась в начале сентября и китайская продукция, которая отправляется на экспорт под видом микролегированного готового проката, чтобы избежать уплаты пошлины.

Заготовки от традиционных поставщиков оказались в итоге просто невостребованными. Российские компании, предлагавшие свой материал по $530-535 за т CFR, оказались вне рынка, точно так же, как и их корейские коллеги, чья продукция стоит, в среднем, на $10 за т больше. Скорее всего, спрос на заготовки в регионе все же начнет восстанавливаться ближе к концу сентября, перед началом сухого сезона, но поставщикам придется пойти на уступки.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: