"Магнит" объявляет о росте выручки на 10,5% и рентабельности по скорректированной EBITDA 6,9% за 1 полугодие 2019 года.

20.08.2019 в 09:59 | INFOLine, ИА (по материалам компании) | Advis.ru

Ключевые операционные и финансовые показатели за 1 полугодие 2019 года:

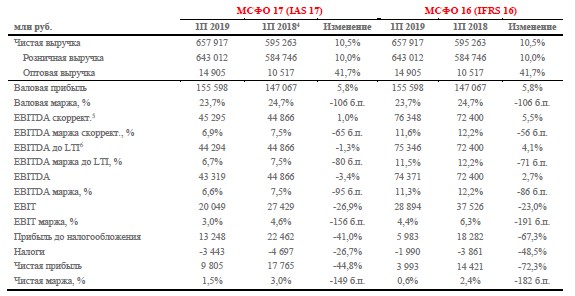

" Выручка Компании выросла на 10,5% с 595,3 млрд руб. за 1 полугодие 2018 г. до 657,9 млрд руб. за 1 полугодие 2019 г.

" Cопоставимые продажи (LFL) за 1 полугодие 2019 г. выросли на 1,1% на фоне роста среднего чека на 4,1% и сокращения трафика на 2,9%.

" Компания открыла (net) 1 536 магазинов (804 магазина у дома, 733 магазина дрогери и закрыла один супермаркет) по сравнению с 612 магазинами (378 магазинов у дома, 6 супермаркетов и 228 магазинов дрогери), открытыми в 1 полугодии 2018 г. Общее количество магазинов сети составило 19 884 магазина по состоянию на 30 июня 2019 г.

" Торговая площадь Компании за 1 полугодие 2019 г. выросла на 511 тыс. кв. м (16,7% рост торговой площади год к году), по сравнению c увеличением на 190 тыс. кв. м в 1 полугодии 2018 г.

" Валовая прибыль за 1 полугодие 2019 г. достигла 155,6 млрд руб., валовая маржа составила 23,7%. Влияние пожара, произошедшего на распределительном центре в Воронеже, на валовую рентабельность составило 15 б.п или 1 млрд руб. Скорректированный показатель валовой рентабельности за 1 полугодие 2019 г. составил 23,8%, что на 90 б.п. ниже, чем в 1 полугодии 2018 г. за счет более высокого уровня потерь, что частично было скомпенсировано улучшениями коммерческих условий от поставщиков.

" Скорректированный показатель EBITDA за 1 полугодие 2019 г. составил 45,3 млрд руб. EBITDA маржа за одноименный период составила 6,9%, что на 65 б.п. ниже по сравнению с аналогичным показателем за 1 полугодие 2018 г. Данный результат обусловлен динамикой валовой маржи и ростом операционных затрат, во многом вызванных дополнительным давлением со стороны новых магазинов, находящихся в стадии "раскрутки".

" По результатам 1 полугодия 2019 г. чистая прибыль Компании составила 9,8 млрд руб., что на 44,8% ниже аналогичного показателя за 1 полугодие 2018 г. Маржа чистой прибыли снизилась на 149 б.п. и составила 1,5% за отчетный период.

" По состоянию на 30 июня 2019 г. чистый долг составил 181,4 млрд руб., что на 43,6 млрд руб. выше, чем на конец 2018 г. Рост чистого долга обусловлен преимущественно выплатой

Ключевые события после отчетного периода:

Компания "Магнит" объявила о назначении Анны Бобровой на должность директора по персоналу.

Розничная выручка за 1 полугодие 2019 г. выросла на 10,0% и составила 643,0 млрд руб. за счет роста торговой площади на 16,7% (открыто 1 536 новых магазинов) и роста LFL продаж на 1,1%. Основной вклад в прирост продаж внёс сегмент "магазинов у дома", в то время как самый высокий темп роста продаж продемонстрировал сегмент дрогери.

Оптовые продажи достигли 14,9 млрд руб., увеличившись на 41,7% по сравнению с 1 полугодием 2018 г. преимущественно в связи с консолидацией продаж СИА Групп. Доля сегмента оптовых продаж в структуре общей выручки выросла до 2,3% за 1 полугодие 2019 г. против 1,8% в 1 полугодии 2018 г.

Валовая прибыль за 1 полугодие 2019 г. увеличилась на 5,8% и составила 155,6 млрд руб., при этом валовая маржа сократилась на 106 б.п. до 23,7% ввиду следующих факторов:

Себестоимость продукции выросла, опережая рост продаж, что дало 133 б.п. негативного влияния на маржу вследствие следующих факторов:

Пожар, произошедший на распределительном центре в Воронеже, оказал негативное влияние на валовую рентабельность в размере 1 млрд руб. или 15 б.п.

Изменения в учетной политике c 1 января 2019 г., связанные с реклассификацией складских расходов из состава общехозяйственных и административных расходов в себестоимость, коснулись только показателей 2019 г. и привели к сокращению валовой маржи (и, соответственно, к сокращению общехозяйственных и административных расходов) в отчетном периоде, тогда как показатели 2018 г. остались без изменений;

Комбинация инвестиций в цену и роста товарных потерь ввиду пересмотра ассортимента и увеличение доли оптового сегмента;

Влияние вышеуказанных факторов было частично компенсировано более привлекательными коммерческими условиями от поставщиков и ростом доли сегмента дрогери.

Транспортные расходы в процентах от продаж снизились на 28 б.п. Рост централизации поставок (90% по сравнению с 89% в 1 полугодии 2018 г.), сокращение плеча доставки и другие мероприятия по повышению операционной эффективности более чем компенсировали влияние роста цен на топливо и увеличения внешних транспортных тарифов.

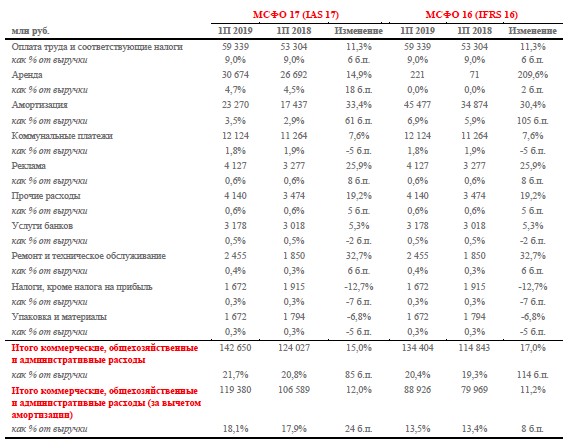

Итого коммерческие, общехозяйственные и административные расходы в 1 полугодии 2019 г. составили 142,6 млрд руб., что в процентном отношении к выручке на 85 б.п. выше по сравнению с аналогичным периодом прошлого года:

Расходы на оплату труда и соответствующие налоги в % от продаж выросли на 6 б.п. в основном за счет внедрения новой программы долгосрочной мотивации персонала (LTI) в размере 15 б.п., компенсации, связанной с изменениями в структуре топ менеджмента 18 б.п., роста давления со стороны новых магазинов, находящихся в стадии "раскрутки". Эти факторы были компенсированы увеличением общей производительности труда в Компании.

Доля арендных платежей в процентах от продаж выросла на 18 б.п. в 1 полугодии 2019 г. в связи с увеличением доли арендуемых площадей: 71,4% против 67,5% год назад, при этом размер арендных платежей на 1 кв. м. арендованной торговой площади снизился.

Амортизация активов в процентах от продаж за 1 полугодие 2019 г. была на 61 б.п. выше аналогичного показателя в 1 полугодии 2018 г. Компания пересмотрела сроки полезного использования активов, приведя их в соответствие со сроками договоров аренды. В результате cроки полезного использования для большинства видов проведенных улучшений в арендованных магазинах изменились с 30 до 10 лет, а амортизация - пересчитана.

Коммунальные платежи снизились на 5 б.п. благодаря предпринятым мерам по снижению энергопотребления.

Расходы на рекламу в процентах от продаж выросли на 8 б.п. в связи с изменениями в структуре каналов коммуникаций.

Величина оплаты банковских услуг в процентах от продаж снизилась на 2 б.п., за счет установки в магазинах автоматических депозитарных машин, что полностью компенсировало повышение ставок по инкассации.

Расходы на ремонт и техническое обслуживание по сравнению с 1 полугодием 2018 г. выросли на 6 б.п.

Налоги, кроме налога на прибыль, снизились в процентах от продаж на 7 б.п. вследствие роста доли арендованных магазинов в Компании и отмены налога на движимое имущество с 2019 г.

Упаковка и прочие материалы в процентах от продаж сократились на 5 б.п. за счет улучшения закупочных условий от поставщиков.

Прочие расходы в 1 полугодии 2019 г. в процентах от продаж выросли на 5 б.п. как следствие выплат по долгосрочным договорам об оказании консультационных услуг, завершенным в отчетном периоде.

Таким образом, операционная прибыль Компании за 1 полугодие 2019 г. составила 20,0 млрд руб., что на 26,9% ниже, чем аналогичный показатель за прошлый год.

Финансовые расходы выросли на 74,3% до 7,6 млрд руб. по сравнению с 4,4 млрд руб. в 1 полугодии 2018 г., как результат более высокого уровня заимствований. Средневзвешенная стоимость долга за 1 полугодие 2019 г. составила 8,4% (включая влияние субсидируемых заимствований).

Величина налога на прибыль за 1 полугодие 2019 г. составила 3,4 млрд руб. Эффективная ставка налога составила 26,0% против 20,9% в 1 полугодии 2018 г. в связи с увеличением доли расходов, не подлежащих вычету.

В результате чистая прибыль за 1 полугодие 2019 г. составила 9,8 млрд руб., а рентабельность чистой прибыли составила 1,5%, снизившись по сравнению с аналогичным периодом прошлого года на 44,8% и 149 б.п. соответственно.

Ключевые показатели консолидированного отчета о движении денежных средств за 1 полугодие 2019 г.

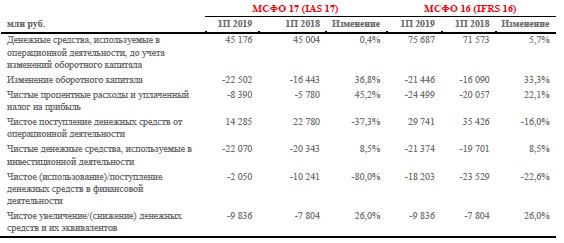

Величина денежных средств Компании от операционной деятельности до учета изменений оборотного капитала составила в 1 полугодии 2019 г. 45,2 млрд руб., что на 0,2 млрд руб., или на 0,4% выше, чем год назад. Изменение оборотного капитала выросло до -22,5 млрд руб. с -16,4 млрд руб. в 1 полугодии 2018 г., главным образом в связи с ростом складских запасов в результате пересмотра ассортимента, увеличением дней оборота торговой кредиторской задолженности, в основном как следствие консолидации кредиторской задолженности Группы СИА в размере 18,1 млрд руб. в конце 2018 г., а также в связи с ростом общего оборота.

Чистые процентные расходы и налог на прибыль, уплаченный в 1 полугодии 2019 г., увеличились на 2,6 млрд руб., или на 45,2%, до 8,4 млрд руб. Чистые процентные расходы в 1 полугодии 2019 г. увеличились по сравнению с прошлым годом на 36,7% до 6,7 млрд руб. в связи с более высоким размером долга в течение 1 полугодия 2019 г. Налог на прибыль за 1 полугодие 2019 г. вырос до 1,7 млрд руб.

В результате чистое поступление денежных средств от операционной деятельности в 1 полугодии 2019 г. сократилось на 37,3% до 14,3 млрд руб.

Чистые денежные средства, использованные в инвестиционной деятельности, в основном состоящие из капитальных затрат, выросли на 8,5% с 20,3 млрд руб. в 1 полугодии 2018 г. до 22,1 млрд руб. в 1 полугодии 2019 г. Результат обусловлен рядом факторов: большее число открытий магазинов (1 536 магазинов в 1 полугодии 2019 г. по сравнению с 612 в 1 полугодии 2018 г.), завершение большего количества редизайна объектов в 1 полугодии 2019 г., что было частично компенсировано снижением авансовых платежей и сокращением инвестиций в собственное производство.

В 1 полугодии 2019 г. чистое использование денежных средств в финансовой деятельности составило 2,1 млрд руб. по сравнению с 10,2 млрд руб. в 1 полугодии 2018 г. В 1 полугодии 2019 г. Компания выплатила дивиденды в размере 29,9 млрд руб. и реализовала программу выкупа собственных акций, которая составила 5,1 млрд руб. Оставшаяся разница объясняется, главным образом, динамикой поступлений от заимствований и погашением займов.

По состоянию на 30 июня 2019 г. чистый долг по МСФО 17 составил 181,4 млрд руб. по сравнению с 137,8 млрд руб. на конец 2018 г. Рост чистого долга обусловлен преимущественно выплатой дивидендов по результатам 2018 г., ростом количества открытий магазинов и ускорением программы редизайна. Долг полностью представлен в рублях, повторяя структуру выручки Компании. По состоянию на конец 1 полугодия 2019 г. доля долгосрочного кредитования составляла 61%. Соотношение Чистый долг / EBITDA составило 2,1x.

Изменения классификации доходов и расходов в отчете о прибылях и убытках

Представленные в настоящем пресс-релизе ключевые показатели отличаются от данных управленческого учёта, опубликованных Компанией за 1 и 2 кварталы 2019 г. по операционным результатам. По результатам обзорной проверки была пересмотрена классификация отдельных видов доходов и расходов отчета о прибылях и убытках, что не оказало влияния на итоговый финансовый результат, но повлияло на отражение статей в отчете о прибылях и убытках. Изменения коснулись:

1. Отражения в составе выручки доходов от рекламных услуг и аренды и субаренды. Принято решение отражать эти доходы ниже валовой прибыли;

2. Отражение доходов от штрафов поставщикам, а также себестоимости товаров по промо кампаниям в составе себестоимости. Принято решение отражать штрафы в составе прочих доходов, а расходы на промо кампании - в составе коммерческих расходов;

3. Распределения выручки между розничной и оптовой.

МСФО 16

С начала этого года вступает в силу новый стандарт по учету аренды (МСФО 16). Компания будет использовать полный ретроспективный подход. В соответствии с новым стандартом Компания должна пересчитать арендную плату с фиксированными ставками в качестве обязательств по финансовой аренде.

В соответствии с методикой МСФО 16 расходы по аренде сократились на 30,5 млрд руб., что привело к увеличению показателя EBITDA до 74,4 млрд руб., а рентабельности по EBITDA - до 11,3% - на 472 б.п. выше показателя, рассчитанного по методике IAS 17.

Расходы по амортизации и расходы по выплате процентов увеличились на 22,2 млрд руб. и 16,1 млрд руб. соответственно.

Размер налога на прибыль по сравнению с показателем, рассчитанным по методике IAS 17, уменьшился на 42,2% или на 1,5 млрд руб., в то время как прибыль до налогообложения сократилась на 54,8% или 7,3 млрд руб. Эффективная налоговая ставка, рассчитанная по новой методике, увеличилась до 33,3% в сравнении с 26,0% за 1 полугодие 2019 г. до перехода на МСФО 16, в связи с увеличением доли расходов, не подлежащих вычету.

В результате, чистая прибыль, рассчитанная по МСФО 16, составила 4,0 млрд руб. или 0,6% от продаж - ниже на 5,8 млрд руб. и 88 б.п. соответственно, по сравнению с показателем, рассчитанным по предыдущей методике.

Основные изменения в отчете о финансовом положении в результате перехода на МСФО 16:

Активы выросли на 308,6 млрд руб. за счет появления новой строки активов в форме права пользования аренды;

Обязательства выросли на 350,6 млрд. руб. за счет появления новой строки обязательств по аренде;

Собственный Капитал снизился на 42,1 млрд руб., как следствие разницы между суммой исторических платежей по аренде и новыми дисконтированными суммами по амортизации и процентным расходам

МСФО 16 оказывает влияние на структуру отчета о движении денежных средств, но не имеет эффекта на чистое изменение денежных средств.

Для справки: Название компании: Магнит, ПАО (Торговая сеть Магнит) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: