FIX PRICE объявляет ключевые операционные и финансовые результаты за 4 квартал и 12 месяцев 2023 года.

28.02.2024 в 10:06 | INFOLine, ИА (по материалам Министерства здравоохранения и социального развития Российской Федерации | Advis.ru

ОСНОВНЫЕ ОПЕРАЦИОННЫЕ И ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 4 КВАРТАЛ 2023 ГОДА

o Выручка увеличилась на 7,8% г/г до 81,7 млрд рублей - Розничная выручка выросла на 8,0% г/г до 72,8 млрд рублей - Оптовая выручка увеличилась на 6,0% г/г до 8,9 млрд рублей

o В 4 квартале 2023 года динамика LFL продаж1 составила -0,9% г/г в связи с более сдержанным потребительским спросом на фоне сохраняющейся макроэкономической неопределенности

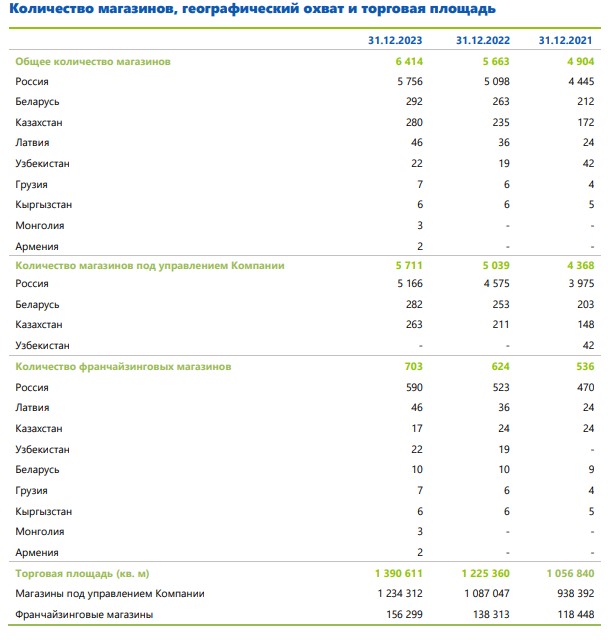

o Компания открыла 252 магазина (с учетом закрытий, а также включая 17 франчайзинговых магазинов); общее количество магазинов на конец отчетного периода достигло 6 414

o Общая торговая площадь увеличилась на 55,2 тыс. кв. м (+13,5% г/г) и составила 1 390,6 тыс. кв. м

o В 4 квартале 2023 года количество зарегистрированных участников программы лояльности Fix Price выросло на 0,9 млн 2 и достигло 25,7 млн человек (+17,6% г/г). Доля покупок с картой лояльности составила 60,9% от общего объема розничных продаж. Средний чек по покупкам, совершенным с картой лояльности, как и ранее, в 1,8 раза превысил средний чек покупателей, не использующих карту

o Валовая прибыль увеличилась на 11,7% г/г до 28,8 млрд рублей. Валовая маржа выросла на 122 б.п. г/г и составила 35,3% в основном за счет восстановления резерва по недостачам и потерям товаров, а также благодаря эффективной работе с поставщиками o Отношение коммерческих, общехозяйственных и административных расходов (SG&A) без учета расходов на LTIP3 и износ и амортизацию (D&A) к выручке составило 16,0% по сравнению с 14,6% годом ранее за счет роста расходов на персонал, рекламу, банковских комиссий и прочих расходов, а также эффекта отрицательного операционного рычага, что было частично нивелировано сокращением расходов на аренду и охрану

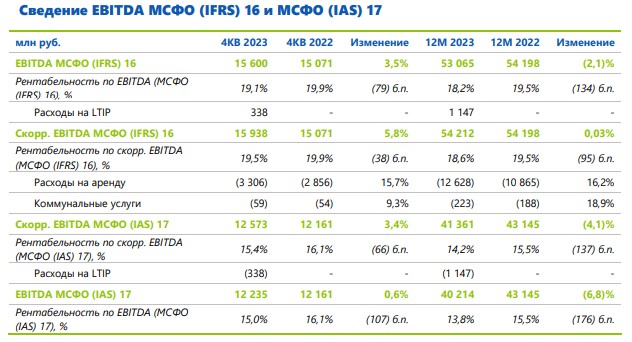

o Скорр. EBITDA4 по МСФО (IFRS) 16 увеличилась на 5,8% г/г до 15,9 млрд рублей. Рентабельность по скорр. EBITDA за отчетный период составила 19,5% o EBITDA по МСФО (IFRS) 16 выросла на 3,5% г/г до 15,6 млрд рублей. Рентабельность по EBITDA составила 19,1% по сравнению с 19,9% в 4 квартале 2022 года на фоне увеличения SG&A расходов (за вычетом расходов на D&A) и расходов на LTIP, что было частично нивелировано ростом валовой маржи

o Чистая прибыль за отчетный период достигла 8,6 млрд рублей. Рентабельность по чистой прибыли составила 10,5%

o Капитальные затраты значительно снизились - до 1,9% от выручки по сравнению с 8,6% в 4 квартале 2022 года на фоне сокращения инвестиций в логистическую инфраструктуру, что было связано с плановым завершением строительства распределительных центров, которое было начато в 2022 году 3 Расходы на LTIP - расходы в рамках программы долгосрочной мотивации (от англ. long-term incentive programme)

ОСНОВНЫЕ ОПЕРАЦИОННЫЕ И ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 12 МЕСЯЦЕВ 2023 ГОДА

o Выручка увеличилась на 5,1% г/г до 291,9 млрд рублей - Розничная выручка выросла на 5,2% г/г до 259,0 млрд рублей - Оптовая выручка увеличилась на 4,7% г/г до 32,9 млрд рублей

o Динамика LFL продаж составила -4,1%

o Количество чистых открытий достигло 751, включая 672 магазина под управлением Компании и 79 франчайзинговых магазинов, что соответствует прогнозу Компании по чистым открытиям на 2023 год

o Общая торговая площадь магазинов увеличилась на 165,3 тыс. кв. м до 1 390,6 тыс. кв. м

o Количество зарегистрированных участников программы лояльности выросло на 3,8 млн и достигло 25,7 млн человек. Доля покупок с картой лояльности составила 62,0% от общего объема розничных продаж

o Валовая прибыль увеличилась на 7,8% г/г до 99,2 млрд рублей. Валовая маржа выросла на 84 б.п. г/г и составила 34,0%

o Отношение SG&A расходов без учета расходов на LTIP и D&A к выручке составило 15,6% по сравнению с 14,1% годом ранее преимущественно за счет эффекта отрицательного операционного рычага и сохраняющейся высокой конкуренции на рынке труда

o Скорр. EBITDA по МСФО (IFRS) 16 осталась на уровне прошлого года и составила 54,2 млрд рублей. Рентабельность по скорр. EBITDA составила 18,6%, в связи с тем, что рост валовой маржи был нивелирован увеличением SG&A расходов (без D&A и LTIP)

o EBITDA по МСФО (IFRS) 16 составила 53,1 млрд рублей, а рентабельность по EBITDA - 18,2%

o Чистая прибыль за отчетный период увеличилась на 66,8% г/г и составила 35,7 млрд рублей. Рентабельность по чистой прибыли выросла до 12,2% по сравнению с 7,7% за 2022 год 28 февраля 2024 года "В прошедшем году в условиях непростой рыночной и регуляторной конъюнктуры наша команда оставалась верной стратегическим приоритетам Компании. Мы продолжали работать над улучшением ценностного предложения для покупателей, реализовывали программу развития и действовали в интересах наших сотрудников и акционеров. Благодаря силе и гибкости бизнес-модели в четвертом квартале мы смогли продолжить движение по траектории роста и в очередной раз продемонстрировали один из самых высоких уровней рентабельности в отрасли. Мы успешно реализовали план по чистым открытиям в 2023 году - сеть приросла на 751 магазин. Темп роста выручки в отчетном квартале ускорился до 8% год к году, а рентабельность по скорректированной EBITDA составила 19,5%. Эффективная работа с ассортиментом и поставщиками позволила нарастить валовую маржу и частично нивелировать рост расходов на персонал, связанный с высокой конкуренцией на рынке труда.

Помимо развития регулярного ассортимента, мы также видим большой потенциал в нише праздничных и тематических коллекций, товаров для кухни, а также товаров для дома и ремонта. Так, наша новогодняя коллекция 2023 года пользовалась повышенным спросом у покупателей и внесла ощутимый вклад в рост продаж в отчетном периоде. В четвертом квартале мы приступили к внедрению сервиса распознавания очередей на кассах с помощью компьютерного зрения в целях повышения скорости обслуживания клиентов. Этот сервис позволяет удерживать покупателей, которые ранее могли не завершить покупку из-за очередей на кассах. Спустя два месяца после внедрения технологии в семи пилотных магазинах, их средний трафик вырос на 2%, по сравнению с идентичными магазинами, где технология не применялась. По результатам пилотного проекта было принято решение о масштабировании данной технологии на все магазины под управлением Fix Price в России.

Совершенствование и развитие программы лояльности неизменно остается в фокусе нашего внимания - около 3,8 миллионов человек присоединились к нашей бонусной системе за последний год. Более 25 миллионов пользователей не только получают выгоду от участия в программе лояльности Fix Price, но и одновременно дают ценную обратную связь по нашим товарам и услугам. Горжусь тем, что в условиях инфраструктурных ограничений мы смогли запустить процесс выплаты дивидендов. В результате 15 января 2024 года Совет директоров Fix Price одобрил промежуточные дивиденды за 2023-2024 годы в размере 9,84 рубля на ГДР/акцию или 8,4 млрд рублей, которые наши акционеры смогут получить уже в первом квартале текущего года. Считаю важным отметить, что успех Fix Price - это, прежде всего, результат работы команды. Поэтому развитие и удержание ключевых талантов Компании остается нашим приоритетом.

В этом году состоялась первая выплата в рамках программы долгосрочной мотивации сотрудников (LTI), и мы последовательно расширяем количество ее участников. LTI вызывает большой интерес среди сотрудников и, таким образом, служит не только удерживающим стимулом для уже участвующих в программе, но и мотивацией к росту для кадрового резерва. Я хотел бы поблагодарить всю нашу команду за слаженную работу. Уверен, что вместе мы сможем справиться с любыми вызовами и достичь новых амбициозных целей в интересах всех стейкхолдеров".

Дмитрий Кирсанов, Генеральный директор Fix Price

ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ

Расширение сети магазинов

o По состоянию на 31 декабря 2023 года общее количество магазинов достигло 6 414, увеличившись на 13,3% г/г. Доля франчайзинговых магазинов не изменилась г/г и составила 11,0% от общего количества магазинов сети

o Компания ускорила темпы открытия новых магазинов по сравнению с предыдущим кварталом. Общее количество чистых открытий в 4 квартале 2023 года составило 252 магазина (235 магазинов под управлением Компании и 17 франчайзинговых магазинов) по сравнению с 201 магазином (184 магазина под управлением Компании и 17 франчайзинговых магазинов) в 4 квартале 2022 года

o В 4 квартале 2023 года Компания закрыла 20 магазинов под собственным управлением, по сравнению с 17 магазинами годом ранее, продолжая работу над улучшением условий аренды

o В 4 квартале 2023 года Fix Price продолжил расширение сети за рубежом: 13,1% чистых открытий пришлось на зарубежные рынки. На конец года доля зарубежных магазинов в общем количестве магазинов сети выросла до 10,3% по сравнению с 10,0% на 31 декабря 2022 года

o В 4 квартале 2023 года общая торговая площадь увеличилась на 55,2 тыс. кв. м и составила 1 390,6 тыс. кв. м (+13,5% г/г). Средняя торговая площадь магазина Fix Price на 31 декабря 2023 года составила 217 кв. м

o В 4 квартале 2023 года Компания начала работу в 44 новых населенных пунктах. По состоянию на 31 декабря 2023 года магазины Fix Price были представлены в девяти странах 28 февраля 2024 года 8 Динамика LFL продаж

o В 4 квартале 2023 года динамика LFL продаж составила -0,9% г/г в связи с более сдержанным потребительским спросом на фоне сохраняющейся рыночной неопределенности. С учетом макроэкономической нестабильности и ожидаемых колебаний валютных курсов покупатели отдавали предпочтение крупным покупкам в непродовольственных категориях, ограничивая траты на "поиск сокровищ" среди недорогих товаров. LFL средний чек вырос на 3,7%, в то время как динамика LFL трафика составила -4,4%

o В 4 квартале 2023 года динамика LFL продаж в России составила -2,8%. При этом LFL продажи в Казахстане и Беларуси в рублевом выражении способствовали улучшению общих показателей LFL продаж Группы на фоне эффекта пересчета валют в связи с ослаблением курса рубля

o В национальной валюте магазины в Беларуси продемонстрировали рост LFL продаж благодаря росту трафика, несмотря на эффект высокой базы прошлого года и временное сокращение ассортимента в связи с правительственными ограничениями, которое отрицательно повлияло на динамику LFL среднего чека. LFL трафик в Казахстане вырос благодаря конкурентным ценам, в то время как LFL средний чек снизился на фоне эффекта высокой базы прошлого года Ассортимент и товарные категории5

o В 4 квартале 2023 года доля непродовольственных товаров выросла до 50,2% от общего объема розничных продаж по сравнению с 48,4% в 4 квартале 2022 года и 44,5% в 3 квартале 2023 года благодаря высокому уровню продаж товаров из новогоднего ассортимента. Доля продуктов питания в розничных продажах снизилась до 25,3% по сравнению с 26,2% в 4 квартале 2022 года, а доля товаров личной гигиены, бытовой химии и косметики составила 24,6% от общего объема розничных продаж по сравнению с 25,4% в 4 квартале 2022 года

o Динамика продаж сезонных товаров, товаров для кухни, а также товаров для ремонта стала одним из основных драйверов показателя квартальных продаж. Продажи товаров для праздника, товаров для животных, товаров для дома и аксессуаров также поддержали показатель

o Ввиду сезонного фактора доля импорта в розничных продажах в 4 квартале 2023 года была на высоком уровне и составила 27,1%, не изменившись г/г. Доля импорта в розничных продажах за 12 месяцев 2023 года составила 23,2%

o Доля товаров стоимостью выше 100 рублей в розничных продажах выросла до 54,0% в 4 квартале 2023 года по сравнению с 39,4% в 4 квартале 2022 года в результате увеличения доли товаров среднего и высокого ценовых сегментов в ассортименте, а также роста продаж 5 Если не указано иное, данные в этом разделе посчитаны для магазинов под управлением Компании в РФ 28 февраля 2024 года 9 сезонных непродовольственных товаров в более высоких ценовых категориях. Доля товаров стоимостью выше 200 рублей в розничных продажах практически не изменилась по сравнению с аналогичным периодом прошлого года и составила 15,2% в 4 квартале 2023 года по сравнению с 15,1% в 4 квартале 2022 года

o В декабре 2023 года Компания начала тестировать новую ценовую категорию - 399 рублей. Появление в этой ценовой категории новых непродовольственных товаров и товаров категории дрогери вызывает "вау-эффект", поскольку в других розничных-сетях и интернетмагазинах такие товары обычно стоят значительно дороже

o Средний чек по всем магазинам под управлением Компании вырос на 4,2% г/г до 360 рублей в 4 квартале 2023 года Развитие программы лояльности

o Общее количество зарегистрированных участников программы лояльности достигло 25,7 млн человек, увеличившись на 17,6% г/г. В 4 квартале 2023 года количество зарегистрированных участников выросло на 0,9 млн благодаря привлекательным условиям программы и промо-кампаниям для держателей карт. Доля активных держателей карт лояльности6 среди участников программы составляла в среднем около 53% в 4 квартале 2023 года

o Доля покупок с использованием карты лояльности не изменилась по сравнению с аналогичным периодом прошлого года на фоне более сфокусированной промо-активности в востребованном сегменте сезонного ассортимента в декабре и составила 60,9% от общего объема розничных продаж сети в 4 квартале 2023 года

o Средний чек по покупкам, совершенным с картой лояльности, составил 488 рублей, что в 1,8 раза выше среднего чека покупателей, не использующих карту, который составил 268 рублей

Выручка Группы в 4 квартале 2023 года выросла на 7,8% г/г и составила 81,7 млрд рублей на фоне роста розничной выручки на 8,0% и оптовой выручки на 6,0%. В 4 квартале 2023 года розничная выручка Компании достигла 72,8 млрд рублей в основном за счет роста сети. Рост оптовой выручки до 8,9 млрд рублей связан с открытием новых франчайзинговых магазинов. Доля оптовой выручки в общей выручке Компании снизилась на 19 б.п. г/г до 10,9% на фоне ускорения темпов открытия магазинов под управлением Компании. В 4 квартале 2023 года валовая прибыль выросла на 11,7% г/г до 28,8 млрд рублей.

Валовая маржа увеличилась на 122 б.п. г/г до 35,3% в основном за счет восстановления резерва по недостачам и потерям товаров, а также благодаря эффективной работе с поставщиками. Благодаря оптимизации процессов доля транспортных расходов в выручке практически не изменилась, несмотря на рост тарифов, и составила 1,6% в 4 квартале 2023 года.

Величина восстановления резерва по недостачам и потерям товаров составила 0,2% от выручки по сравнению со списанием запасов в размере 0,9% от выручки в 4 квартале 2022 года, поскольку по итогам проведенной 28 февраля 2024 года 12 инвентаризации был установлен более низкий уровень фактических потерь по сравнению с примененными начислениями.

Отношение SG&A без учета расходов на LTIP и D&A к выручке увеличилось на 142 б.п. г/г до 16,0% на фоне роста расходов на персонал, рекламу, банковских комиссий и прочих расходов, а также эффекта отрицательного операционного рычага, что было частично нивелировано сокращением расходов на аренду и охрану. Увеличению доли расходов на персонал (без учета расходов на LTIP) в выручке на 124 б.п. г/г до 11,7% способствовали индексация заработных плат ввиду высокой конкуренции на рынке труда и повсеместной нехватки рабочей силы, а также рост количества сотрудников в связи с активным открытием новых распределительных центров. Открытие новых РЦ поддерживает программу развития сети, но, в то же время, оказывает давление с точки зрения расходов на персонал и D&A, однако такое давление является временным. Расходы на LTIP составили 338 млн рублей в 4 квартале 2023 года.

Доля расходов на D&A увеличилась на 31 б.п. г/г до 4,9% от выручки. Доля амортизации активов в форме права пользования выросла на 25 б.п. г/г до 3,7% от выручки на фоне увеличения соответствующих активов в связи с расширением сети, а также отрицательного эффекта операционного рычага. Доля прочих расходов на износ и амортизацию увеличилась на 6 б.п. г/г до 1,1% от выручки. Расходы на аренду (в соответствии с МСФО (IFRS) 16) снизились на 13 б.п. г/г до 0,7% от выручки (на 14 б.п. г/г до 0,8% от розничной выручки), поскольку замедление темпов роста выручки привело к снижению доли переменного компонента в структуре расходов на аренду.

Доля расходов на аренду (в соответствии с МСФО (IAS) 17) увеличилась на 15 б.п. г/г до 4,8% от выручки (на 16 б.п. г/г до 5,4% от розничной выручки), отражая увеличение влияния расходов по договорам аренды с фиксированной ставкой (35% в общем портфеле договоров), которые не зависят от динамики выручки магазинов, и фиксированного компонента договоров с переменной ставкой аренды.

Расходы на банковские комиссии выросли на 5 б.п. г/г до 1,2% от выручки на фоне роста доли платежей с использованием банковских карт. Расходы на охрану снизились на 5 б.п. г/г до 0,7% от выручки благодаря оптимизации затрат, несмотря на рост конкуренции на рынке труда. Доля расходов на ремонт и техобслуживание практически не изменилась и составила 0,4% от выручки. Рост некоторых затрат на ремонт был нивелирован экономией, достигнутой благодаря формированию запасов расходных материалов в 2022 году.

Доля затрат на коммунальные услуги практически не изменилась по сравнению с аналогичным периодом прошлого года и составила 0,3% от выручки, а доля прочих расходов увеличилась на 15 б.п. г/г и составила 0,6% от выручки. 28 февраля 2024 года 13 Доля расходов на рекламу увеличилась на 15 б.п. г/г до 0,4% от выручки в связи с увеличением количества рекламных кампаний.

Доля общих SG&A расходов в выручке выросла на 214 б.п. г/г до 21,2%. Основные факторы роста: рост в выручке доли расходов на LTIP (+41 б.п.), доли расходов на персонал (+124 б.п.), а также доли расходов на D&A (+31 б.п.). Доля прочих операционных доходов и доходов от участия в других организациях сократилась на 18 б.п. г/г до 0,2%, поскольку с учетом сохраняющейся неопределенности в отношении нормативно-правовой базы западных стран Группа приостановила признание дохода от банкадепозитария, возникшего в связи с IPO.

Скорр. EBITDA по МСФО (IFRS) 16 увеличилась на 5,8% г/г до 15,9 млрд рублей. Рентабельность по скорр. EBITDA снизилась на 38 б.п. г/г и составила 19,5%. EBITDA по МСФО (IFRS) 16 увеличилась на 3,5% г/г до 15,6 млрд рублей в 4 квартале 2023 года. Рентабельность по EBITDA составила 19,1% на фоне роста SG&A расходов (без D&A). Скорр. EBITDA по МСФО (IAS) 17 увеличилась на 3,4% г/г до 12,6 млрд рублей в 4 квартале 2023 года. Рентабельность по скорр. EBITDA по МСФО (IAS) 17 составила 15,4% по сравнению с 16,1% в 4 квартале 2022 года.

Чистые финансовые доходы в 4 квартале 2023 года составили 177 млн рублей по сравнению с чистыми финансовыми расходами в размере 564 млн рублей в 4 квартале 2022 года на фоне значительного роста процентных доходов по вкладам Группы, что было частично 28 февраля 2024 года 14 нивелировано увеличением процентных расходов по кредитам и займам, а также увеличением расходов по арендным обязательствам в связи с ростом процентных ставок. В 4 квартале 2023 года Группа зафиксировала чистый доход от курсовых разниц в размере 16 млн рублей, так как несколько статей баланса, выраженных в иностранной валюте, оказали друг на друга нивелирующий эффект.

В 4 квартале 2022 года чистый доход Группы от курсовых разниц составил 1,2 млрд рублей. Расходы Компании по налогу на прибыль выросли на 8,4% г/г до 3,2 млрд рублей в 4 квартале 2023 года в связи с выплатой разового налога на сверхприбыль в размере 1,0 млрд рублей, введенного Правительством РФ для крупных компаний. Прибыль за отчетный период снизилась на 7,6% г/г до 8,6 млрд рублей. Рентабельность по чистой прибыли составила 10,5%.

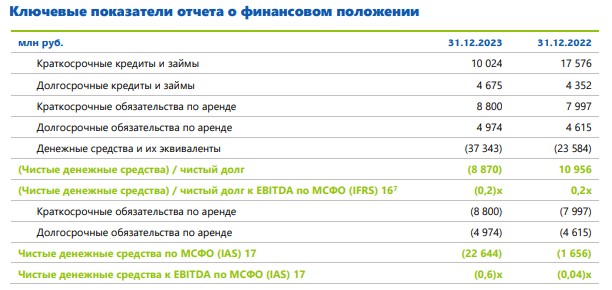

Долгосрочные кредиты и займы увеличились на 0,3 млрд рублей с начала года и составили 4,7 млрд рублей. Краткосрочные кредиты и займы с начала года сократились на 43,0% до 10,0 млрд рублей за счет того, что Компания продолжила погашение задолженности на фоне роста процентных ставок, используя накопленные денежные средства.

Общая сумма кредитов и займов составила 14,7 млрд рублей по сравнению с 21,9 млрд рублей на 31 декабря 2022 года. Обязательства по аренде увеличились до 13,8 млрд рублей по сравнению с 12,6 млрд рублей в начале года за счет увеличения количества договоров аренды на фоне расширения сети. Общая сумма кредитов, займов и арендных обязательств Компании составила 28,5 млрд рублей, снизившись на 17,6% с начала года.

По состоянию на конец отчетного периода чистые денежные средства Компании в соответствии с МСФО (IAS) 17 значительно выросли и составили 22,6 млрд рублей по сравнению с 1,7 млрд рублей на 31 декабря 2022 года. В результате отношение чистой денежной позиции к EBITDA по МСФО (IAS) 17 улучшилось до 0,6x по сравнению с 0,04x на 31 декабря 2022 года, что связано с накоплением резервов денежных средств, а также сокращением краткосрочных кредитов и займов.

Используя значительные накопленные резервы денежных средств в условиях высоких процентных ставок, в конце 2023 года Компания работала с поставщиками по предоплате в целях улучшения коммерческих условий закупок. Это положительно отразилось на валовой прибыли Группы за отчетный период, но привело к росту чистого торгового оборотного капитала до 14,5 млрд рублей (5,0% от выручки) на 31 декабря 2023 года по сравнению с 9,1 млрд рублей (3,3% от выручки) на 31 декабря 2022 года. Капитальные затраты в 4 квартале 2023 года снизились до 1,5 млрд рублей по сравнению с 6,5 млрд рублей в 4 квартале 2022 года, когда Компания инвестировала в строительство новых распределительных центров.

Для справки: Название компании: Бэст Прайс, ООО (Торговая сеть Fix Price) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: