Рост цен на плоский прокат в Восточной Азии приостановился, но поставщики рассчитывают на продолжение.

02.09.2013 в 13:00 | Русмет | Advis.ru

Во второй половине августа на мировом рынке перестала дорожать железная руда, и у региональных экспортеров плоского проката начались проблемы. Объявленное ими повышение цен на листовую продукцию по октябрьским контрактам до сих пор не получило поддержки со стороны потребителей. Спрос на плоский прокат по всему региону значительно сократился, а котировки держатся практически на том же уровне, что и в середине августа.

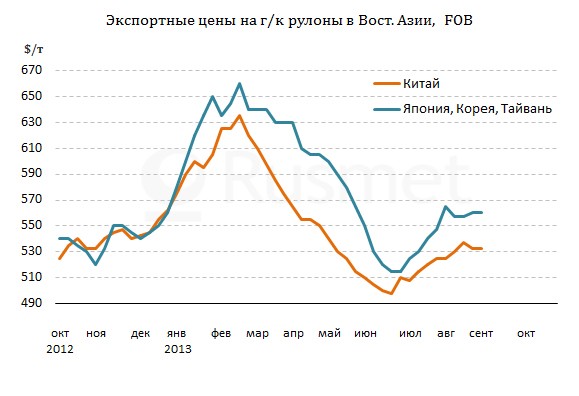

Китайские металлургические компании на протяжении, как минимум, трех недель пытаются довести стоимость горячекатаных рулонов и коммерческой толстолистовой стали до $550 за т FOB и более, однако реальные сделки все это время заключались на уровне $530-535 за т FOB. В конце августа некоторые поставщики вообще сняли свои предложения, переориентировавшись на внутренний рынок, но и ограничение объема поставок пока не произвело никакого впечатления на азиатских потребителей. Скорее, наоборот: стагнация на китайском рынке стали, одной из причин которой является избыток предложения, служит для них лишним доводом против подорожания стальной продукции за пределами КНР.

С аналогичными проблемами сталкиваются и металлурги из других стран Восточной Азии. Корейские и японские компании пытаются установить октябрьские цены на горячекатаные рулоны на уровне $570-590 за т FOB, но встречные предложения поступают не более чем по $560 за т FOB, а реальные сделки с покупателями во Вьетнаме и других государствах АСЕАН, как правило, исходят из $550-570 за т FOB.

Крайне низкая активность большинства региональных покупателей несмотря на приближение сезонного подъема деловой активности в значительной мере обуславливается наличием достаточных запасов. В последние месяцы азиатский рынок был "перепродан". Особенно отличились в этом китайцы, которые в первом полугодии 2013 года отправили в страны АСЕАН более 10,2 млн. т стали, что на 34% превышает показатели аналогичного периода годичной давности. При этом, китайский экспорт в этом году смещается в сторону продукции с меньшей добавленной стоимостью. По итогам января-июля его объем составил 35,9 млн. т, на 14,4% больше, чем год назад. Но при этом рост произошел, главным образом, за счет длинномерного проката, в то время как продажи листовой стали, труб и другой продукции уменьшились.

Безусловно, избыток предложения в регионе был бы еще более значительным, но свою роль сыграли два благоприятных для поставщиков фактора. Во-первых, компания Posco в этом году проводит капитальные ремонты нескольких доменных печей и прокатных станов, что привело к сокращению поставок стальной продукции из Кореи. Во-вторых, низкий курс иены относительно доллара способствовал повышению спроса на японские товары, благодаря чему возросло потребление металла в самой Японии.

Впрочем, в настоящее время валютные факторы действуют не в пользу поставщиков. Курс индийской рупии упал с начала текущего года почти на 20% по отношению к доллару. Из-за этого Индия резко сократила импорт плоского проката, а местные компании, наоборот, наращивают экспортные операции. В конце августа стоимость индийских горячекатаных рулонов во Вьетнаме не превышала $570-575 за т CFR, т.е. эта продукция была дешевле корейской и японской и лишь немного дороже китайской.

Менее серьезно, но тоже опустились по отношению к доллару валюты и таких стран как Индонезия, Таиланд и Малайзия. Это тоже объясняет низкую активность местных потребителей, для которых дороговатым выглядит сейчас даже китайский прокат. Компании из Юго-Восточной Азии явно рассчитывают на то, что в ближайшее время в регионе подешевеет железная руда, а это заставит пойти на уступки и экспортеров стальной продукции.

В то же время, металлурги возлагают основные надежды на сезонный подъем. По их мнению, максимум, в середине сентября покупатели вернутся на рынок, и тогда создадутся благоприятные условия для увеличения котировок. Тем не менее, сомнительно, что производители стальной продукции даже в таком случае смогут добиться значительного роста.

Китайские металлургические компании на протяжении, как минимум, трех недель пытаются довести стоимость горячекатаных рулонов и коммерческой толстолистовой стали до $550 за т FOB и более, однако реальные сделки все это время заключались на уровне $530-535 за т FOB. В конце августа некоторые поставщики вообще сняли свои предложения, переориентировавшись на внутренний рынок, но и ограничение объема поставок пока не произвело никакого впечатления на азиатских потребителей. Скорее, наоборот: стагнация на китайском рынке стали, одной из причин которой является избыток предложения, служит для них лишним доводом против подорожания стальной продукции за пределами КНР.

С аналогичными проблемами сталкиваются и металлурги из других стран Восточной Азии. Корейские и японские компании пытаются установить октябрьские цены на горячекатаные рулоны на уровне $570-590 за т FOB, но встречные предложения поступают не более чем по $560 за т FOB, а реальные сделки с покупателями во Вьетнаме и других государствах АСЕАН, как правило, исходят из $550-570 за т FOB.

Крайне низкая активность большинства региональных покупателей несмотря на приближение сезонного подъема деловой активности в значительной мере обуславливается наличием достаточных запасов. В последние месяцы азиатский рынок был "перепродан". Особенно отличились в этом китайцы, которые в первом полугодии 2013 года отправили в страны АСЕАН более 10,2 млн. т стали, что на 34% превышает показатели аналогичного периода годичной давности. При этом, китайский экспорт в этом году смещается в сторону продукции с меньшей добавленной стоимостью. По итогам января-июля его объем составил 35,9 млн. т, на 14,4% больше, чем год назад. Но при этом рост произошел, главным образом, за счет длинномерного проката, в то время как продажи листовой стали, труб и другой продукции уменьшились.

Безусловно, избыток предложения в регионе был бы еще более значительным, но свою роль сыграли два благоприятных для поставщиков фактора. Во-первых, компания Posco в этом году проводит капитальные ремонты нескольких доменных печей и прокатных станов, что привело к сокращению поставок стальной продукции из Кореи. Во-вторых, низкий курс иены относительно доллара способствовал повышению спроса на японские товары, благодаря чему возросло потребление металла в самой Японии.

Впрочем, в настоящее время валютные факторы действуют не в пользу поставщиков. Курс индийской рупии упал с начала текущего года почти на 20% по отношению к доллару. Из-за этого Индия резко сократила импорт плоского проката, а местные компании, наоборот, наращивают экспортные операции. В конце августа стоимость индийских горячекатаных рулонов во Вьетнаме не превышала $570-575 за т CFR, т.е. эта продукция была дешевле корейской и японской и лишь немного дороже китайской.

Менее серьезно, но тоже опустились по отношению к доллару валюты и таких стран как Индонезия, Таиланд и Малайзия. Это тоже объясняет низкую активность местных потребителей, для которых дороговатым выглядит сейчас даже китайский прокат. Компании из Юго-Восточной Азии явно рассчитывают на то, что в ближайшее время в регионе подешевеет железная руда, а это заставит пойти на уступки и экспортеров стальной продукции.

В то же время, металлурги возлагают основные надежды на сезонный подъем. По их мнению, максимум, в середине сентября покупатели вернутся на рынок, и тогда создадутся благоприятные условия для увеличения котировок. Тем не менее, сомнительно, что производители стальной продукции даже в таком случае смогут добиться значительного роста.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: