Окончание мертвого сезона. "Русмет". 2 декабря 2010

02.12.2010 в 11:00 | Русмет | Advis.ru

Итоги ноября на мировом рынке стали

Спад на мировом рынке стали, продолжавшийся более двух месяцев, в середине ноября наконец-то сменился пока еще слабым, но вполне явным оживлением. Потребители, потратившие почти всю осень на оптимизацию своих складских запасов, начали возвращаться на рынок, а видимое потребление стали, сократившееся в третьем квартале, практически сравнялось с реальным. Сейчас большинство специалистов настроены достаточно оптимистично в отношении ближайших перспектив, прогнозируя продолжение роста цен на стальную продукцию в первом квартале и улучшение рыночной ситуации в течение всего 2011 года. Однако серьезной проблемой для рынка в обозримом будущем, очевидно, будут оставаться избыточные мощности в мировом металлургической промышленности, которые еще долго будут сдерживать повышение цен.

Восстановление

В течение сентября, октября и доброй половины ноября поставщики стальной продукции во всех основных регионах постоянно жаловались на низкий спрос. Разочаровывающее низкие темпы роста в западных странах, новые финансовые проблемы в США и Евросоюзе, политика китайских властей по недопущению перегрева национальной экономики показали потребителям стальной продукции, что долгожданный выход из кризиса затягивается. Вследствие этого как конечные покупатели проката, так и дистрибуторы посвятили осень 2010 года оптимизации складских запасов, т.е. их снижению до минимально возможного уровня. Текущие потребности покрывались, в основном, продукцией национального производства, что привело к сужению объемов международной торговли стальной продукцией.

К середине ноября этот процесс подошел к концу, и на рынке появились признаки оживления. Многие компании возобновили закупки стальной продукции с поставкой в первые месяцы 2011 года. Как и в прошлом году, специалисты рассчитывают на весеннее оживление мировой экономики и соответствующее расширение спроса на стальную продукцию, так что поставщики готовятся к ожидаемому подъему.

Свою роль в прекращении спада сыграл и сырьевой фактор. Уже в конце октября стартовало сезонное повышение цен на металлолом. Судя по всему, ресурсы этого материала в ближайшие месяцы будут ограничены, так что многие экспортеры придерживают лом и заранее поднимают котировки. Активизация китайских металлургов и трейдеров на спотовом рынке железной руды способствовала подъему цен и на этот ресурс. С середины сентября по конец ноября котировки на ЖРС прибавили более 15%, достигнув самого высокого значения за полгода. Очевидно, теперь следует ждать повышения цен на первый квартал 2011 года.

Подорожание сырья, безусловно, ускорило рост цен на стальную продукцию. Наиболее успешно в этом плане действовали поставщики заготовок, которые за ноябрь подорожали, примерно, на $25-30 за т. Впрочем, ситуацию в этом секторе мирового рынка стали можно было назвать нетипичной в силу наличия крупного покупателя в лице Ирана. В конце октября и в первой половине ноября, когда большая часть потребителей в странах Ближнего Востока прекратила операции, именно иранские закупки позволили российским и украинским компаниям распродать свои запасы полуфабрикатов и обеспечить себя заказами до конца года.

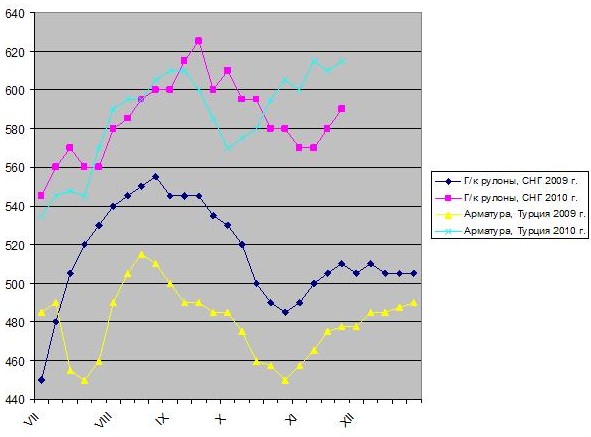

В то же время, арматура на ближневосточном рынке смогла пойти в рост только в самом конце ноября, когда потребители стали понемногу интересоваться импортной продукцией. До этого попытки экспортеров из Турции и СНГ поднять котировки на арматуру и катанку неизменно заканчивались провалом. Однако и нынешнее повышение цен вызвано, по большей части, увеличением стоимости сырья, других объективных причин для него практически нет. Во многих странах Ближнего Востока потребность в конструкционной стали все в большей степени удовлетворяется за счет местных ресурсов. Чтобы сбалансировать рынок, необходимо сократить объем предложения.

Решить эту задачу в ноябре удалось европейским производителям длинномерного проката. Строительная отрасль региона уже два года находится в состоянии глубокой депрессии, которая, очевидно, продлится и в следующем году. Тем не менее, европейские мини-заводы, радикально сократив загрузку мощностей, сумели убрать с регионального рынка избыточную продукцию. Благодаря этому даже вялое увеличение спроса в ноябре вследствие пополнения запасов дистрибуторскими компаниями позволило металлургам поднять цены на арматуру на 30-40 евро за т, перекрыв подорожание металлолома.

В конце ноября несколько повысились и восточноазиатские цены на длинномерный прокат, но здесь основным мотивом выступило, скорее, увеличение затрат на лом и заготовки. Строительная отрасль ряда дальневосточных стран в прошлом году пользовалась поддержкой государств, реализовывавших программы стимулирования экономики за счет инвестиций. Эти программы были выполнены и свернуты, но частный сектор не смог подхватить эстафету у государственного. Из этого и вытекает относительная слабость восточноазиатского рынка длинномерного проката в конце 2010 года. Производители так и не смогли привести свой объем выпуска в соответствие с реальным спросом.

Впрочем, еще более актуальной проблема баланса между спросом и предложением стала в секторе плоского проката. На некоторых региональных рынках равновесие оказалось нарушено, что весьма дорого обходится поставщикам.

Слишком много

Одной из причин падения цен и спроса на сталь во второй половине текущего года стали избыточные поставки во втором квартале, позволившие потребителям накопить значительные запасы продукции. В результате объем выплавки стали в глобальном масштабе сокращался четыре месяца подряд – с июня по сентябрь. Однако сейчас история, похоже, повторяется. Многие металлургические компании, еще летом запланировав осенний подъем, которого так и не состоялось, не смогли перестроиться и теперь выбрасывают на рынок избыточные объемы продукции.

Особенно серьезное положение сложилось в Восточной Азии, где возобновление продаж плоского проката в середине ноября привело не к повышению, а к фактическому понижению цен. Если ранее экспортеры указывали "виртуальные" котировки, которые отражали их пожелания, а не реальные сделки, то в последние две недели компаниям приходится приводить цены в соответствие с текущими реалиями.

А складываются они следующим образом. В Корее в связи с недавним вводом в строй новых мощностей на заводах компаний Posco, Hyundai Steel и Dongkuk Steel, возник избыток предложения горячекатаных рулонов и толстолистовой стали. Излишки этой продукции были отправлены на внешний рынок, где они сейчас продаются, зачастую, по демпинговым ценам. А в конце ноября корейским компаниям пришлось понизить и внутренние котировки.

Превышение предложения над спросом наблюдается и в Японии. По данным национальной металлургической ассоциации, в конце октября складские запасы плоского проката находились на самом высоком уровне за последние 22 месяца. Компания Nippon Steel сообщает, что в четвертом квартале экспортные котировки упали на 15% по сравнению с третьим, а возобновление роста цен в первом квартале 2011 года выглядит весьма проблематичным.

Вообще в ноябре на региональном рынке горячего проката сложилась уникальная ситуация: китайская продукция оказалась неконкурентоспособной по причине слишком высоких цен. Корейские, японские и тайванские компании предлагали горячекатаные рулоны дешевле, чем китайцы, которым пришлось сократить объемы внешних поставок. Можно сказать, что китайское правительство, в сентябре начавшее кампанию за снижение энергоемкости ВВП, в рамках которой была уменьшена загрузка мощностей на ряде металлургических предприятий, спасло восточноазиатский рынок стали от окончательного обвала. У китайских компаний просто не осталось излишков, которые могли бы хлынуть за рубеж. В октябре и ноябре выплавка стали в Китае снова начала расти, но пока не достигла рекордных значений апреля-мая 2010 года. При этом, внутренние цены на плоский прокат в стране стабильно превышают экспортные, что и объясняет низкую активность китайских компаний на внешних направлениях и их нежелание опускать цены.

В Европе избыток предложения плоского проката также стал серьезной помехой для местных металлургических компаний. Для них ситуация осложнялась еще и тем, что в начале ноября, когда потребители возобновили закупки, курс евро по отношению к доллару стоял на самой высокой за последние десять месяцев отметке, так что значительная доля продаж пришлась на менее дорогостоящую импортную продукцию. В результате котировки европейских компаний, деноминированные в евро, остались практически на одном и том же уровне в течение всего ноября. Только в самом конце месяца европейские металлурги смогли приступить к поднятию цен, однако к тому времени и спрос, по большей части, сошел на нет.

Столкнувшись с избытком предложения, европейские компании были вынуждены пойти на вывод из строя части мощностей. Так, у корпорации Arcelor Mittal из 25 доменных печей на европейских заводах в настоящее время не функционируют или готовятся к временной остановке 10. "Островом стабильности" на общем мрачном фоне остается только Германия, чья экономика оказалась более устойчивой ко "второй волне" кризиса, чем у соседей по Евросоюзу. Очевидно, именно по этой причине германская компания Thyssen Krupp прогнозирует на новый финансовый год (октябрь 2010/сентябрь 2011) рост продаж на 10-15% и стабильное улучшение рыночной ситуации.

Специалисты, представляющие других участников рынка, менее оптимистичны. Например, Arcelor Mittal предсказывает на 2011 год увеличение глобального спроса на стальную продукцию на 5-6% и незначительное повышение цен. Эксперты World Steel Association оценивают предполагаемый в будущем году рост потребления в 5,3%.

Однако можно предположить, что в ближайшие месяцы ситуацию на мировом рынке стали будет определять не спрос, который вряд ли существенно увеличится, а объем предложения. Как только что было продемонстрировано в Европе и Восточной Азии, избыточные аппетиты металлургических компаний будут неизменно приводить к понижению или, в лучшем случае, стагнации котировок. В то же время, американские компании, еще в начале осени ставшие выводить из строя доменные печи и прокатные станы, вполне преуспели в повышении цен на плоский прокат по декабрьским контрактам на $30-40 за короткую т ($33-44 за метрическую т). Отсутствие излишков помогло и экспортерам из стран СНГ несколько увеличить стоимость плоского проката в конце ноября.

По данным World Steel Association, средний уровень загрузки мощностей в мировой металлургической промышленности составлял в октябре 2010 года 75,4%, но в Европе и США этот показатель был ниже 70%. Избыточные, не используемые в настоящее время мощности, очевидно, еще долго будут играть роль дестабилизирующего фактора на мировом рынке стали и препятствовать его росту.

Изменения цен на некоторые виды стальной продукции в 2009 и 2010 годах, $/т FOB

Спад на мировом рынке стали, продолжавшийся более двух месяцев, в середине ноября наконец-то сменился пока еще слабым, но вполне явным оживлением. Потребители, потратившие почти всю осень на оптимизацию своих складских запасов, начали возвращаться на рынок, а видимое потребление стали, сократившееся в третьем квартале, практически сравнялось с реальным. Сейчас большинство специалистов настроены достаточно оптимистично в отношении ближайших перспектив, прогнозируя продолжение роста цен на стальную продукцию в первом квартале и улучшение рыночной ситуации в течение всего 2011 года. Однако серьезной проблемой для рынка в обозримом будущем, очевидно, будут оставаться избыточные мощности в мировом металлургической промышленности, которые еще долго будут сдерживать повышение цен.

Восстановление

В течение сентября, октября и доброй половины ноября поставщики стальной продукции во всех основных регионах постоянно жаловались на низкий спрос. Разочаровывающее низкие темпы роста в западных странах, новые финансовые проблемы в США и Евросоюзе, политика китайских властей по недопущению перегрева национальной экономики показали потребителям стальной продукции, что долгожданный выход из кризиса затягивается. Вследствие этого как конечные покупатели проката, так и дистрибуторы посвятили осень 2010 года оптимизации складских запасов, т.е. их снижению до минимально возможного уровня. Текущие потребности покрывались, в основном, продукцией национального производства, что привело к сужению объемов международной торговли стальной продукцией.

К середине ноября этот процесс подошел к концу, и на рынке появились признаки оживления. Многие компании возобновили закупки стальной продукции с поставкой в первые месяцы 2011 года. Как и в прошлом году, специалисты рассчитывают на весеннее оживление мировой экономики и соответствующее расширение спроса на стальную продукцию, так что поставщики готовятся к ожидаемому подъему.

Свою роль в прекращении спада сыграл и сырьевой фактор. Уже в конце октября стартовало сезонное повышение цен на металлолом. Судя по всему, ресурсы этого материала в ближайшие месяцы будут ограничены, так что многие экспортеры придерживают лом и заранее поднимают котировки. Активизация китайских металлургов и трейдеров на спотовом рынке железной руды способствовала подъему цен и на этот ресурс. С середины сентября по конец ноября котировки на ЖРС прибавили более 15%, достигнув самого высокого значения за полгода. Очевидно, теперь следует ждать повышения цен на первый квартал 2011 года.

Подорожание сырья, безусловно, ускорило рост цен на стальную продукцию. Наиболее успешно в этом плане действовали поставщики заготовок, которые за ноябрь подорожали, примерно, на $25-30 за т. Впрочем, ситуацию в этом секторе мирового рынка стали можно было назвать нетипичной в силу наличия крупного покупателя в лице Ирана. В конце октября и в первой половине ноября, когда большая часть потребителей в странах Ближнего Востока прекратила операции, именно иранские закупки позволили российским и украинским компаниям распродать свои запасы полуфабрикатов и обеспечить себя заказами до конца года.

В то же время, арматура на ближневосточном рынке смогла пойти в рост только в самом конце ноября, когда потребители стали понемногу интересоваться импортной продукцией. До этого попытки экспортеров из Турции и СНГ поднять котировки на арматуру и катанку неизменно заканчивались провалом. Однако и нынешнее повышение цен вызвано, по большей части, увеличением стоимости сырья, других объективных причин для него практически нет. Во многих странах Ближнего Востока потребность в конструкционной стали все в большей степени удовлетворяется за счет местных ресурсов. Чтобы сбалансировать рынок, необходимо сократить объем предложения.

Решить эту задачу в ноябре удалось европейским производителям длинномерного проката. Строительная отрасль региона уже два года находится в состоянии глубокой депрессии, которая, очевидно, продлится и в следующем году. Тем не менее, европейские мини-заводы, радикально сократив загрузку мощностей, сумели убрать с регионального рынка избыточную продукцию. Благодаря этому даже вялое увеличение спроса в ноябре вследствие пополнения запасов дистрибуторскими компаниями позволило металлургам поднять цены на арматуру на 30-40 евро за т, перекрыв подорожание металлолома.

В конце ноября несколько повысились и восточноазиатские цены на длинномерный прокат, но здесь основным мотивом выступило, скорее, увеличение затрат на лом и заготовки. Строительная отрасль ряда дальневосточных стран в прошлом году пользовалась поддержкой государств, реализовывавших программы стимулирования экономики за счет инвестиций. Эти программы были выполнены и свернуты, но частный сектор не смог подхватить эстафету у государственного. Из этого и вытекает относительная слабость восточноазиатского рынка длинномерного проката в конце 2010 года. Производители так и не смогли привести свой объем выпуска в соответствие с реальным спросом.

Впрочем, еще более актуальной проблема баланса между спросом и предложением стала в секторе плоского проката. На некоторых региональных рынках равновесие оказалось нарушено, что весьма дорого обходится поставщикам.

Слишком много

Одной из причин падения цен и спроса на сталь во второй половине текущего года стали избыточные поставки во втором квартале, позволившие потребителям накопить значительные запасы продукции. В результате объем выплавки стали в глобальном масштабе сокращался четыре месяца подряд – с июня по сентябрь. Однако сейчас история, похоже, повторяется. Многие металлургические компании, еще летом запланировав осенний подъем, которого так и не состоялось, не смогли перестроиться и теперь выбрасывают на рынок избыточные объемы продукции.

Особенно серьезное положение сложилось в Восточной Азии, где возобновление продаж плоского проката в середине ноября привело не к повышению, а к фактическому понижению цен. Если ранее экспортеры указывали "виртуальные" котировки, которые отражали их пожелания, а не реальные сделки, то в последние две недели компаниям приходится приводить цены в соответствие с текущими реалиями.

А складываются они следующим образом. В Корее в связи с недавним вводом в строй новых мощностей на заводах компаний Posco, Hyundai Steel и Dongkuk Steel, возник избыток предложения горячекатаных рулонов и толстолистовой стали. Излишки этой продукции были отправлены на внешний рынок, где они сейчас продаются, зачастую, по демпинговым ценам. А в конце ноября корейским компаниям пришлось понизить и внутренние котировки.

Превышение предложения над спросом наблюдается и в Японии. По данным национальной металлургической ассоциации, в конце октября складские запасы плоского проката находились на самом высоком уровне за последние 22 месяца. Компания Nippon Steel сообщает, что в четвертом квартале экспортные котировки упали на 15% по сравнению с третьим, а возобновление роста цен в первом квартале 2011 года выглядит весьма проблематичным.

Вообще в ноябре на региональном рынке горячего проката сложилась уникальная ситуация: китайская продукция оказалась неконкурентоспособной по причине слишком высоких цен. Корейские, японские и тайванские компании предлагали горячекатаные рулоны дешевле, чем китайцы, которым пришлось сократить объемы внешних поставок. Можно сказать, что китайское правительство, в сентябре начавшее кампанию за снижение энергоемкости ВВП, в рамках которой была уменьшена загрузка мощностей на ряде металлургических предприятий, спасло восточноазиатский рынок стали от окончательного обвала. У китайских компаний просто не осталось излишков, которые могли бы хлынуть за рубеж. В октябре и ноябре выплавка стали в Китае снова начала расти, но пока не достигла рекордных значений апреля-мая 2010 года. При этом, внутренние цены на плоский прокат в стране стабильно превышают экспортные, что и объясняет низкую активность китайских компаний на внешних направлениях и их нежелание опускать цены.

В Европе избыток предложения плоского проката также стал серьезной помехой для местных металлургических компаний. Для них ситуация осложнялась еще и тем, что в начале ноября, когда потребители возобновили закупки, курс евро по отношению к доллару стоял на самой высокой за последние десять месяцев отметке, так что значительная доля продаж пришлась на менее дорогостоящую импортную продукцию. В результате котировки европейских компаний, деноминированные в евро, остались практически на одном и том же уровне в течение всего ноября. Только в самом конце месяца европейские металлурги смогли приступить к поднятию цен, однако к тому времени и спрос, по большей части, сошел на нет.

Столкнувшись с избытком предложения, европейские компании были вынуждены пойти на вывод из строя части мощностей. Так, у корпорации Arcelor Mittal из 25 доменных печей на европейских заводах в настоящее время не функционируют или готовятся к временной остановке 10. "Островом стабильности" на общем мрачном фоне остается только Германия, чья экономика оказалась более устойчивой ко "второй волне" кризиса, чем у соседей по Евросоюзу. Очевидно, именно по этой причине германская компания Thyssen Krupp прогнозирует на новый финансовый год (октябрь 2010/сентябрь 2011) рост продаж на 10-15% и стабильное улучшение рыночной ситуации.

Специалисты, представляющие других участников рынка, менее оптимистичны. Например, Arcelor Mittal предсказывает на 2011 год увеличение глобального спроса на стальную продукцию на 5-6% и незначительное повышение цен. Эксперты World Steel Association оценивают предполагаемый в будущем году рост потребления в 5,3%.

Однако можно предположить, что в ближайшие месяцы ситуацию на мировом рынке стали будет определять не спрос, который вряд ли существенно увеличится, а объем предложения. Как только что было продемонстрировано в Европе и Восточной Азии, избыточные аппетиты металлургических компаний будут неизменно приводить к понижению или, в лучшем случае, стагнации котировок. В то же время, американские компании, еще в начале осени ставшие выводить из строя доменные печи и прокатные станы, вполне преуспели в повышении цен на плоский прокат по декабрьским контрактам на $30-40 за короткую т ($33-44 за метрическую т). Отсутствие излишков помогло и экспортерам из стран СНГ несколько увеличить стоимость плоского проката в конце ноября.

По данным World Steel Association, средний уровень загрузки мощностей в мировой металлургической промышленности составлял в октябре 2010 года 75,4%, но в Европе и США этот показатель был ниже 70%. Избыточные, не используемые в настоящее время мощности, очевидно, еще долго будут играть роль дестабилизирующего фактора на мировом рынке стали и препятствовать его росту.

Изменения цен на некоторые виды стальной продукции в 2009 и 2010 годах, $/т FOB

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: