Итоги июня на мировом рынке стали.

02.07.2014 в 11:48 | Русмет | Advis.ru

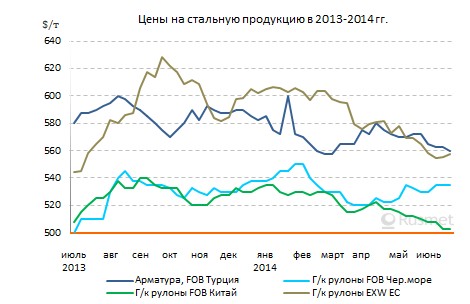

В течение июня на мировом рынке стали не произошло существенных изменений. Цены на основных рынках продолжали медленно снижаться, спрос на стальную продукцию оставался относительно невысоким. При этом, котировки на некоторые виды проката близки к четырехлетним минимумам, что свидетельствует о наличии серьезного кризиса. Правда, исходя из опыта прошлых лет, рынок уже находится практически на "дне", а в июле-августе металлурги должны будут приступить к постепенному повышению цен в расчете на осенний подъем деловой активности. Однако при сохранении нынешних тенденций рассчитывать на существенный рост в обозримом будущем производителям стали не приходится.

Слишком мало места

В июне мировой рынок стали обошелся без резких колебаний цен. Снижение котировок в целом продолжалось, но составило в течение всего месяца, максимум, $5-10 за т. Рынок явно нащупывает "дно": как ожидается, в июле будет пройдена крайняя точка спада. Впрочем, как показывает опыт предыдущих лет, подъем конца лета – начала осени, часто осуществляемый металлургами в "одностороннем" порядке, вопреки устремлениям потребителей, как правило, оказывается кратковременным и неудачным.

В этом году вероятность данного варианта с недостаточно обоснованным скачком цен в июле-августе и возвращением на прежние позиции в сентябре-октябре выглядит достаточно высокой. Рынок разбалансирован, поэтому надежд на более-менее длительный и устойчивый подъем мало. При этом, основная проблема мирового рынка заключается не только в избытке предложения, но и в недостаточном спросе.

Вопреки ожиданиям экспертов, глобальная экономика не выходит из затянувшегося спада, который является, по сути, продолжением того кризиса, что стартовал еще осенью 2008 года. Реальный сектор, особенно строительная отрасль, до сих пор не может отойти от последствий шокового сокращения глобального потребления без малого шесть лет тому назад. Значительная часть производственных мощностей остается невостребованной, и это ограничивает потребность в сырье и материалах, в частности, стальной продукции.

При этом, адекватного решения нынешних проблем так и не было предложено. Стратегия 2009-2012 годов, основанная на накачке финансового сектора и отчасти экономики в целом эмиссионными, по сути, деньгами, обеспечила только временную передышку. На сегодняшний день ее возможности можно считать исчерпанными. США в последние три года, можно сказать, сидят на нефтегазовой игле, так как только рост добычи углеводородного сырья, тянущий за собой ряд смежных отраслей, позволяет им поддерживать национальную экономику. Однако ее функционирование в целом обеспечивается только огромным превышением государственных расходов над доходами, превышающим $900 млрд. в год. Бесконечно же наращивать долговую пирамиду даже США, очевидно, не могут.

Евросоюз, вообще лишенный в настоящее время отраслей-"локомотивов", прозябает в депрессии. Ранее основным источником роста ведущих стран региона была перекачка ресурсов из бедных государств ЕС в богатые, но в последние годы и этот процесс практически дошел до своего логического завершения. Реальный спрос на стальную продукцию в ЕС увеличивается гораздо меньшими темпами, чем производство, и повсеместно остается на 20-30% ниже докризисного уровня без особых надежд на восстановление в обозримом будущем.

Наконец, Китай, еще в прошлом году ставший главным источником слабости мирового рынка стали, пытается затормозить темпы экономического роста, чтобы прекратить наращивание невостребованных производственных мощностей и не допустить спекулятивного перегрева в строительной отрасли. Однако из-за этого в стране возникло значительное перепроизводство стальной продукции.

Испытывая трудности со спросом внутри страны, китайские компании стимулируют экспорт, объем которого в первые пять месяцев текущего года достиг 33,9 млн. т, что на 33,6% больше, чем в тот же период предыдущего года. В годовом эквиваленте это равносильно более 80 млн. т, т.е. в текущем году китайские компании могут отправить за рубеж примерно на 20 млн. т стали, чем в прошлом. Между тем, на рынке сейчас, можно сказать, нет свободного места.

По данным World Steel Association (WSA), в 2013 году объем мирового экспорта стали сократился на 1,1% по сравнению с предыдущим годом до 409,4 млн. т. Это превышает уровень 2009-2010 годов, но меньше, чем в 2006 году. При этом, доля экспорта в глобальном производстве стали составила 27,3%, что представляет собой минимальный показатель с 1991 года.

Конечно, все это можно объяснить тем, что почти половина всей стали в мире выплавляется в Китае, где доля экспортных поставок в прошлом году оценивалась примерно в 8%, но следует отметить, что обороты международной торговли стальной продукцией, и в самом деле, сокращаются. Такие страны как Иран, ОАЭ, Саудовская Аравия, Вьетнам, Турция, Алжир, исторически входившие в число крупных импортеров стали, в последние годы успешно используют политику импортозамещения. Крупнейшими покупателями проката и полуфабрикатов остаются Евросоюз и США (соответственно, 30,8 млн. и 30,3 млн. т импорта в 2013 году), но доступ на эти рынки, особенно, на американский имеют не все поставщики.

Рекордные объемы китайского экспорта стали в мае (8,07 млн. т) только обострили ситуацию. Китайские компании в последнее время агрессивно предлагают свою продукцию в Корею, в свою очередь, выталкивая корейский прокат за рубеж, в частности, в США, в страны Европы и Ближнего Востока, создавая конкуренцию традиционным поставщикам из Турции и СНГ. Это соперничество, безусловно, тянет котировки на стальную продукцию вниз.

Не менее важным фактором была в июне и дешевизна железной руды. Стоимость 62%-ного австралийского материала в течение второго квартала сократилась примерно на 20-25%, причем, в середине прошлого месяца цены впервые с сентября 2012 года упали до менее $90 за т CFR Китай. В то же время, уменьшение котировок на прокат за последние три месяца составило не более 3-5%, так что металлурги получили дополнительную свободу маневра и могут пойти на дальнейшее понижение цен с целью поддержки конкурентоспособности.

Где надир?

В настоящее время мировой рынок стали находится в разгаре сезонного падения деловой активности. В мусульманских странах 28 июня начался Рамадан, в Восточной Азии до конца сентября будут идти муссонные дожди, наконец, западные страны находятся накануне периода летних отпусков. В то же время, уже во второй половине июля начнется подписание сентябрьских контрактов, и, естественно, металлурги будут рассчитывать на расширение спроса и повышение цен.

Однако в текущем году рассчитывать на что-то серьезное им будет весьма сложно. Основное препятствие на пути к повышению цен на стальную продукцию заключается в хроническом избытке предложения – прежде всего, в Китае и европейских странах. Здесь в обозримом будущем вряд ли что-то изменится.

В китайской металлургии многое сейчас зависит от стоимости железной руды. Падение цен на нее привело к тому, что многие заводы, ранее бывшие убыточными, снова стали прибыльными. В связи с этим они стараются довести до максимума уровень загрузки мощностей. Уже в мае в стране было выплавлено рекордное количество стали, а в первой половине июня производственные показатели, по данным национальной металлургической ассоциации CISA, были еще выше майских. При этом, по оценкам ряда отраслевых экспертов, спотовые цены на руду во втором полугодии, в основном, будут находиться ниже отметки $100 за т CFR Китай, так что металлурги и в дальнейшем смогут рассчитывать на относительно дешевое сырье.

Европейская металлургическая отрасль несмотря на падение цен до самого низкого уровня почти за четыре с половиной года также поддерживает достаточно высокие темпы роста производства. Как показали события осени 2012 года, региональным компаниям проще поддерживать объемы выпуска несмотря на низкую рентабельность, чем останавливать убыточные мощности – по крайней мере, в странах Западной Европы, где попытка ликвидации сотен рабочих мест вызывает противодействие властей: от локальных до государственных. Кроме того, удешевление стальной продукции в Европе способствует сокращению объемов импорта, так что европейские металлурги в последние месяцы смогли несколько расширить свою долю регионального рынка.

Весьма сложной представляется текущая обстановка в странах Ближнего Востока. В конце июня радикальная группировка Исламское государство Ирака и Леванта (ISIL) объявила о создании Халифата на подконтрольной ей территории Ирака и Сирии. Уже сейчас войска ISIL заявляют о намерении наступать на Багдад, а в случае свержения слабого, коррумпированного и не пользующегося широкой общественной поддержкой иракского правительства весь регион оказывается под угрозой крупномасштабной войны или неуправляемого хаоса.

Из-за военных действий Ирак в июне практически прекратил импорт длинномерного проката, что поставило в сложное положение ряд турецких металлургических компаний, для которых эта страна была крупнейшим рынком сбыта. При этом, спрос на импортную стальную продукцию сокращается по всему Персидскому заливу вследствие ввода в строй новых мощностей в Саудовской Аравии, ОАЭ и Омане, в то время как объем предложения из Турции, СНГ и Китая, как минимум, не сокращается. Не исключено, что в ближайшие месяцы регион станет новой "горячей точкой" на мировом рынке стали.

Между тем, металлургические компании в различных странах мира сокращают выплавку стали, можно сказать, только под давлением непреодолимых обстоятельств. Добровольного вывода из строя избыточных мощностей не происходит. В связи с этим многие производители стараются либо покидать наиболее конкурентные сегменты рынка, либо рассчитывать на административные ограничения.

Как заявляет, в частности, председатель правления тайванской компании China Steel Тсоу Джо-Чи, металлургические компании в развитых странах стремятся уменьшить в ассортименте долю массовой коммерческой продукции с низкой маржей и увеличить – специализированных изделий высокого передела. Кроме того, производители предпринимают и другие меры, направленные на сокращение издержек, в частности, отказ от поглощений и крупных инвестиционных проектов.

В последние месяцы в ряде стран мира резко увеличилось количество антидемпинговых исков, поданных национальными производителями стали против конкурентов, главным образом, китайских. В некоторых случаях для ограничения импорта используются и нетарифные барьеры, например, изменение правил таможенного оформления – например, как в отношении китайского проката, микролегированного бором, во Вьетнаме. Правда, пока что большая часть расследований относится к относительно узким рыночным нишам. Только в США была предпринята неудачная в целом попытка ограничить с помощью антидемпинговых пошлин импорт арматуры из Турции, а сейчас идет расследование по китайской катанке. Впрочем, как показывает опыт, заблокированных поставщиков, как правило, быстро сменяют новые.

Таким образом, нынешние проблемы мирового рынка стали, очевидно, имеют долгосрочный характер. Скорее всего, ближайшие несколько месяцев не принесут каких-либо значимых изменений. В соответствии с этим мировые цены на стальную продукцию продолжат колебания в относительно узком интервале и на низком уровне.

Слишком мало места

В июне мировой рынок стали обошелся без резких колебаний цен. Снижение котировок в целом продолжалось, но составило в течение всего месяца, максимум, $5-10 за т. Рынок явно нащупывает "дно": как ожидается, в июле будет пройдена крайняя точка спада. Впрочем, как показывает опыт предыдущих лет, подъем конца лета – начала осени, часто осуществляемый металлургами в "одностороннем" порядке, вопреки устремлениям потребителей, как правило, оказывается кратковременным и неудачным.

В этом году вероятность данного варианта с недостаточно обоснованным скачком цен в июле-августе и возвращением на прежние позиции в сентябре-октябре выглядит достаточно высокой. Рынок разбалансирован, поэтому надежд на более-менее длительный и устойчивый подъем мало. При этом, основная проблема мирового рынка заключается не только в избытке предложения, но и в недостаточном спросе.

Вопреки ожиданиям экспертов, глобальная экономика не выходит из затянувшегося спада, который является, по сути, продолжением того кризиса, что стартовал еще осенью 2008 года. Реальный сектор, особенно строительная отрасль, до сих пор не может отойти от последствий шокового сокращения глобального потребления без малого шесть лет тому назад. Значительная часть производственных мощностей остается невостребованной, и это ограничивает потребность в сырье и материалах, в частности, стальной продукции.

При этом, адекватного решения нынешних проблем так и не было предложено. Стратегия 2009-2012 годов, основанная на накачке финансового сектора и отчасти экономики в целом эмиссионными, по сути, деньгами, обеспечила только временную передышку. На сегодняшний день ее возможности можно считать исчерпанными. США в последние три года, можно сказать, сидят на нефтегазовой игле, так как только рост добычи углеводородного сырья, тянущий за собой ряд смежных отраслей, позволяет им поддерживать национальную экономику. Однако ее функционирование в целом обеспечивается только огромным превышением государственных расходов над доходами, превышающим $900 млрд. в год. Бесконечно же наращивать долговую пирамиду даже США, очевидно, не могут.

Евросоюз, вообще лишенный в настоящее время отраслей-"локомотивов", прозябает в депрессии. Ранее основным источником роста ведущих стран региона была перекачка ресурсов из бедных государств ЕС в богатые, но в последние годы и этот процесс практически дошел до своего логического завершения. Реальный спрос на стальную продукцию в ЕС увеличивается гораздо меньшими темпами, чем производство, и повсеместно остается на 20-30% ниже докризисного уровня без особых надежд на восстановление в обозримом будущем.

Наконец, Китай, еще в прошлом году ставший главным источником слабости мирового рынка стали, пытается затормозить темпы экономического роста, чтобы прекратить наращивание невостребованных производственных мощностей и не допустить спекулятивного перегрева в строительной отрасли. Однако из-за этого в стране возникло значительное перепроизводство стальной продукции.

Испытывая трудности со спросом внутри страны, китайские компании стимулируют экспорт, объем которого в первые пять месяцев текущего года достиг 33,9 млн. т, что на 33,6% больше, чем в тот же период предыдущего года. В годовом эквиваленте это равносильно более 80 млн. т, т.е. в текущем году китайские компании могут отправить за рубеж примерно на 20 млн. т стали, чем в прошлом. Между тем, на рынке сейчас, можно сказать, нет свободного места.

По данным World Steel Association (WSA), в 2013 году объем мирового экспорта стали сократился на 1,1% по сравнению с предыдущим годом до 409,4 млн. т. Это превышает уровень 2009-2010 годов, но меньше, чем в 2006 году. При этом, доля экспорта в глобальном производстве стали составила 27,3%, что представляет собой минимальный показатель с 1991 года.

Конечно, все это можно объяснить тем, что почти половина всей стали в мире выплавляется в Китае, где доля экспортных поставок в прошлом году оценивалась примерно в 8%, но следует отметить, что обороты международной торговли стальной продукцией, и в самом деле, сокращаются. Такие страны как Иран, ОАЭ, Саудовская Аравия, Вьетнам, Турция, Алжир, исторически входившие в число крупных импортеров стали, в последние годы успешно используют политику импортозамещения. Крупнейшими покупателями проката и полуфабрикатов остаются Евросоюз и США (соответственно, 30,8 млн. и 30,3 млн. т импорта в 2013 году), но доступ на эти рынки, особенно, на американский имеют не все поставщики.

Рекордные объемы китайского экспорта стали в мае (8,07 млн. т) только обострили ситуацию. Китайские компании в последнее время агрессивно предлагают свою продукцию в Корею, в свою очередь, выталкивая корейский прокат за рубеж, в частности, в США, в страны Европы и Ближнего Востока, создавая конкуренцию традиционным поставщикам из Турции и СНГ. Это соперничество, безусловно, тянет котировки на стальную продукцию вниз.

Не менее важным фактором была в июне и дешевизна железной руды. Стоимость 62%-ного австралийского материала в течение второго квартала сократилась примерно на 20-25%, причем, в середине прошлого месяца цены впервые с сентября 2012 года упали до менее $90 за т CFR Китай. В то же время, уменьшение котировок на прокат за последние три месяца составило не более 3-5%, так что металлурги получили дополнительную свободу маневра и могут пойти на дальнейшее понижение цен с целью поддержки конкурентоспособности.

Где надир?

В настоящее время мировой рынок стали находится в разгаре сезонного падения деловой активности. В мусульманских странах 28 июня начался Рамадан, в Восточной Азии до конца сентября будут идти муссонные дожди, наконец, западные страны находятся накануне периода летних отпусков. В то же время, уже во второй половине июля начнется подписание сентябрьских контрактов, и, естественно, металлурги будут рассчитывать на расширение спроса и повышение цен.

Однако в текущем году рассчитывать на что-то серьезное им будет весьма сложно. Основное препятствие на пути к повышению цен на стальную продукцию заключается в хроническом избытке предложения – прежде всего, в Китае и европейских странах. Здесь в обозримом будущем вряд ли что-то изменится.

В китайской металлургии многое сейчас зависит от стоимости железной руды. Падение цен на нее привело к тому, что многие заводы, ранее бывшие убыточными, снова стали прибыльными. В связи с этим они стараются довести до максимума уровень загрузки мощностей. Уже в мае в стране было выплавлено рекордное количество стали, а в первой половине июня производственные показатели, по данным национальной металлургической ассоциации CISA, были еще выше майских. При этом, по оценкам ряда отраслевых экспертов, спотовые цены на руду во втором полугодии, в основном, будут находиться ниже отметки $100 за т CFR Китай, так что металлурги и в дальнейшем смогут рассчитывать на относительно дешевое сырье.

Европейская металлургическая отрасль несмотря на падение цен до самого низкого уровня почти за четыре с половиной года также поддерживает достаточно высокие темпы роста производства. Как показали события осени 2012 года, региональным компаниям проще поддерживать объемы выпуска несмотря на низкую рентабельность, чем останавливать убыточные мощности – по крайней мере, в странах Западной Европы, где попытка ликвидации сотен рабочих мест вызывает противодействие властей: от локальных до государственных. Кроме того, удешевление стальной продукции в Европе способствует сокращению объемов импорта, так что европейские металлурги в последние месяцы смогли несколько расширить свою долю регионального рынка.

Весьма сложной представляется текущая обстановка в странах Ближнего Востока. В конце июня радикальная группировка Исламское государство Ирака и Леванта (ISIL) объявила о создании Халифата на подконтрольной ей территории Ирака и Сирии. Уже сейчас войска ISIL заявляют о намерении наступать на Багдад, а в случае свержения слабого, коррумпированного и не пользующегося широкой общественной поддержкой иракского правительства весь регион оказывается под угрозой крупномасштабной войны или неуправляемого хаоса.

Из-за военных действий Ирак в июне практически прекратил импорт длинномерного проката, что поставило в сложное положение ряд турецких металлургических компаний, для которых эта страна была крупнейшим рынком сбыта. При этом, спрос на импортную стальную продукцию сокращается по всему Персидскому заливу вследствие ввода в строй новых мощностей в Саудовской Аравии, ОАЭ и Омане, в то время как объем предложения из Турции, СНГ и Китая, как минимум, не сокращается. Не исключено, что в ближайшие месяцы регион станет новой "горячей точкой" на мировом рынке стали.

Между тем, металлургические компании в различных странах мира сокращают выплавку стали, можно сказать, только под давлением непреодолимых обстоятельств. Добровольного вывода из строя избыточных мощностей не происходит. В связи с этим многие производители стараются либо покидать наиболее конкурентные сегменты рынка, либо рассчитывать на административные ограничения.

Как заявляет, в частности, председатель правления тайванской компании China Steel Тсоу Джо-Чи, металлургические компании в развитых странах стремятся уменьшить в ассортименте долю массовой коммерческой продукции с низкой маржей и увеличить – специализированных изделий высокого передела. Кроме того, производители предпринимают и другие меры, направленные на сокращение издержек, в частности, отказ от поглощений и крупных инвестиционных проектов.

В последние месяцы в ряде стран мира резко увеличилось количество антидемпинговых исков, поданных национальными производителями стали против конкурентов, главным образом, китайских. В некоторых случаях для ограничения импорта используются и нетарифные барьеры, например, изменение правил таможенного оформления – например, как в отношении китайского проката, микролегированного бором, во Вьетнаме. Правда, пока что большая часть расследований относится к относительно узким рыночным нишам. Только в США была предпринята неудачная в целом попытка ограничить с помощью антидемпинговых пошлин импорт арматуры из Турции, а сейчас идет расследование по китайской катанке. Впрочем, как показывает опыт, заблокированных поставщиков, как правило, быстро сменяют новые.

Таким образом, нынешние проблемы мирового рынка стали, очевидно, имеют долгосрочный характер. Скорее всего, ближайшие несколько месяцев не принесут каких-либо значимых изменений. В соответствии с этим мировые цены на стальную продукцию продолжат колебания в относительно узком интервале и на низком уровне.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: