Праздничное настроение. "Русмет". 15 декабря 2009

16.12.2009 в 10:28 | Русмет | Advis.ru

Американские компании поднимают цены на стальную продукцию

До Рождества осталось менее двух недель, так что деловая активность на западных рынках стали постепенно снижается, чтобы полностью замереть к концу следующей недели. При этом, американские металлурги, очевидно, будут встречать праздники в хорошем настроении. Стоимость проката в стране растет, и на январь намечено весьма серьезное повышение цен.

В начале декабря ведущие производители листовой стали в США объявили о подъеме цен по январским контрактам на $20-30 за короткую т (907 кг), однако аппетит, как говорится, приходит во время еды. В последние дни Nucor и AK Steel сделали заявления о дополнительных повышениях с началом 2010 года. В общей сложности, котировки на горяче- и холоднокатаные рулоны должны возрасти на $50-60 за короткую т ($55-66 за метрическую т), а оцинкованная сталь может прибавить до $80 за короткую т ($88).

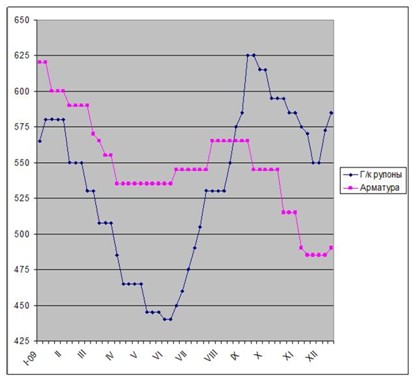

По сравнению с началом декабря спотовые цены на плоский прокат прибавили более $30 за т. Средний уровень цен на горячекатаные рулоны достиг $585 за т (метрическую) EXW, а холоднокатаные добрались до $700 за т EXW. Предполагается, что в январе стоимость горячего проката превысит $600 за т EXW. Металлургам помогают два обстоятельства: во-первых, продолжающееся пополнение складских запасов дистрибуторами и конечными потребителями и, во-вторых, оживление в некоторых отраслях национальной экономики, в частности, в автомобилестроительной промышленности.

Возросла активность даже на американском рынке длинномерного проката, который до сих пор остается "черной дырой" вследствие глубокого спада в строительной отрасли, особенно, в нежилищном строительстве, на которое приходится львиная доля потребления конструкционной стали. Согласно данным американских статистических органов, в октябре в этом секторе был зафиксирован 21%-ный спад по сравнению с аналогичным периодом 2008 года. Кроме того, Конгресс так и не дал добро на дополнительное финансирование инфраструктурных проектов в 2010 году.

Тем не менее, вследствие резкого подорожания металлолома (в январе стоимость HMS № 1, как ожидается, достигнет $300 за длинную т (1016 кг) и более с доставкой по сравнению с $220-230 за длинную т в начале ноября) американские производители длинномерного проката взвинчивают цены. Лидер отрасли компания Nucor объявила об их подъеме в январе на $40-65 за короткую т ($44-72), ее примеру следуют и другие поставщики. На прошлой неделе средний уровень цен на арматуру составлял в США около $485 за метрическую т EXW, т.е. существенно ниже чем в Европе и на Ближнем Востоке. В январе американские компании планируют достигнуть примерного паритета с иностранными коллегами.

При этом, сталелитейные компании, пожалуй, отдают себе отчет в том, что подъем цен имеет кратковременный характер. Экономика США по-прежнему не вышла из спада, а его окончание по-прежнему теряется в тумане. Очевидно, как только процесс восстановления запасов завершится, большинство покупателей уйдут с рынка, а цены резко качнутся вниз. Ситуацию осложняет то, что выплавка стали в США снова увеличивается, к концу года уровень загрузки мощностей, судя по всему, приблизится к 70%. В феврале эти объемы производства станут избыточными, повторится обстановка сентября-октября текущего года.

Впрочем, рост затрат не оставляет металлургам иного выхода. Возможно, они сознательно завышают сейчас цены, пользуясь благоприятным моментом, оставляя себе пространство для отступления и надеясь, что экономическая ситуация весной все же начнет улучшаться. Однако воплотить эти ожидания в жизнь будет явно нелегко.

Объем импорта стали в США остается на 20-40% ниже прошлогодних показателей по большинству видов стальной продукции, хотя во втором полугодии 2009 года он постоянно возрастал от месяца к месяцу. Правда, поставки сейчас предлагаются, в основном, на март-апрель, причем, по высоким ценам, так что американские трейдеры проявляют понятную осторожность. В связи с этим рассчитывать на существенное расширение экспорта российской или украинской продукции в США пока не приходится.

Сейчас металлурги из стран СНГ могут получить пользу, в основном, от общей тенденции к повышению цен на мировых рынках. При этом, подъем в США является одной из важнейших составляющих этой тенденции. Но уже во второй половине января или, максимум, в начале февраля этот рост, скорее всего, сменится спадом.

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW

До Рождества осталось менее двух недель, так что деловая активность на западных рынках стали постепенно снижается, чтобы полностью замереть к концу следующей недели. При этом, американские металлурги, очевидно, будут встречать праздники в хорошем настроении. Стоимость проката в стране растет, и на январь намечено весьма серьезное повышение цен.

В начале декабря ведущие производители листовой стали в США объявили о подъеме цен по январским контрактам на $20-30 за короткую т (907 кг), однако аппетит, как говорится, приходит во время еды. В последние дни Nucor и AK Steel сделали заявления о дополнительных повышениях с началом 2010 года. В общей сложности, котировки на горяче- и холоднокатаные рулоны должны возрасти на $50-60 за короткую т ($55-66 за метрическую т), а оцинкованная сталь может прибавить до $80 за короткую т ($88).

По сравнению с началом декабря спотовые цены на плоский прокат прибавили более $30 за т. Средний уровень цен на горячекатаные рулоны достиг $585 за т (метрическую) EXW, а холоднокатаные добрались до $700 за т EXW. Предполагается, что в январе стоимость горячего проката превысит $600 за т EXW. Металлургам помогают два обстоятельства: во-первых, продолжающееся пополнение складских запасов дистрибуторами и конечными потребителями и, во-вторых, оживление в некоторых отраслях национальной экономики, в частности, в автомобилестроительной промышленности.

Возросла активность даже на американском рынке длинномерного проката, который до сих пор остается "черной дырой" вследствие глубокого спада в строительной отрасли, особенно, в нежилищном строительстве, на которое приходится львиная доля потребления конструкционной стали. Согласно данным американских статистических органов, в октябре в этом секторе был зафиксирован 21%-ный спад по сравнению с аналогичным периодом 2008 года. Кроме того, Конгресс так и не дал добро на дополнительное финансирование инфраструктурных проектов в 2010 году.

Тем не менее, вследствие резкого подорожания металлолома (в январе стоимость HMS № 1, как ожидается, достигнет $300 за длинную т (1016 кг) и более с доставкой по сравнению с $220-230 за длинную т в начале ноября) американские производители длинномерного проката взвинчивают цены. Лидер отрасли компания Nucor объявила об их подъеме в январе на $40-65 за короткую т ($44-72), ее примеру следуют и другие поставщики. На прошлой неделе средний уровень цен на арматуру составлял в США около $485 за метрическую т EXW, т.е. существенно ниже чем в Европе и на Ближнем Востоке. В январе американские компании планируют достигнуть примерного паритета с иностранными коллегами.

При этом, сталелитейные компании, пожалуй, отдают себе отчет в том, что подъем цен имеет кратковременный характер. Экономика США по-прежнему не вышла из спада, а его окончание по-прежнему теряется в тумане. Очевидно, как только процесс восстановления запасов завершится, большинство покупателей уйдут с рынка, а цены резко качнутся вниз. Ситуацию осложняет то, что выплавка стали в США снова увеличивается, к концу года уровень загрузки мощностей, судя по всему, приблизится к 70%. В феврале эти объемы производства станут избыточными, повторится обстановка сентября-октября текущего года.

Впрочем, рост затрат не оставляет металлургам иного выхода. Возможно, они сознательно завышают сейчас цены, пользуясь благоприятным моментом, оставляя себе пространство для отступления и надеясь, что экономическая ситуация весной все же начнет улучшаться. Однако воплотить эти ожидания в жизнь будет явно нелегко.

Объем импорта стали в США остается на 20-40% ниже прошлогодних показателей по большинству видов стальной продукции, хотя во втором полугодии 2009 года он постоянно возрастал от месяца к месяцу. Правда, поставки сейчас предлагаются, в основном, на март-апрель, причем, по высоким ценам, так что американские трейдеры проявляют понятную осторожность. В связи с этим рассчитывать на существенное расширение экспорта российской или украинской продукции в США пока не приходится.

Сейчас металлурги из стран СНГ могут получить пользу, в основном, от общей тенденции к повышению цен на мировых рынках. При этом, подъем в США является одной из важнейших составляющих этой тенденции. Но уже во второй половине января или, максимум, в начале февраля этот рост, скорее всего, сменится спадом.

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: