EBITDA "ФосАгро" в 1 квартале 2019 г. выросла на 73% - до 24,8 млрд рублей.

16.05.2019 в 13:52 | INFOLine, ИА (по материалам компании) | Advis.ru

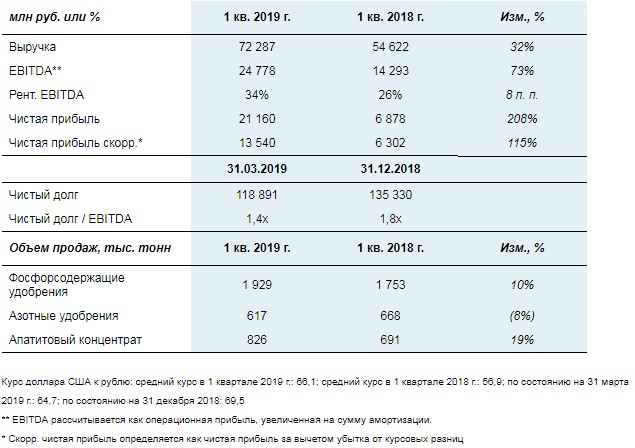

Выручка "ФосАгро" за первый квартал 2019 г. выросла на 32% - до 72,3 млрд рублей (1,1 млрд долларов США). EBITDA за первый квартал выросла на 73% - до 24,8 млрд рублей (375 млн долларов США), при увеличении рентабельности по EBITDA до 34%, по сравнению с 26% годом ранее. Чистая прибыль (скорректированная на неденежные валютные статьи) за первый квартал более чем удвоилась - до 13,5 млрд рублей (205 млн долларов США).

Основные финансовые и операционные показатели в первом квартале 2019 г.:

Комментируя показатели за первый квартал 2019 года, Генеральный директор ПАО "ФосАгро" Андрей Гурьев отметил:

"В первом квартале 2019 года ФосАгро продемонстрировала отличные результаты, показав увеличение EBITDA и чистого денежного потока, несмотря на непростую рыночную ситуацию. Недавние погодные условия в США привели к снижению спроса на удобрения в первом квартале 2019 года, что способствовало увеличению уровня запасов, под давлением которых цена на DAP снизилась на 6% по сравнению с предыдущим кварталом. Благодаря высокой операционной эффективности и глобальной географии продаж, наши издержки оставались на низком уровне, и мы смогли реализовать наши удобрения, которые безопасны для здоровья людей и почв, по наилучшим ценам. Я считаю, что подобные результаты являются хорошим подтверждением успешности стратегии ФосАгро.

Наша стратегия продаж доказала свою эффективность даже в условиях нестабильной рыночной конъюнктуры, и она останется ключевым элементом органического роста компании в будущем. Мы сохранили наши лидирующие позиции по поставкам всех видов удобрений на внутренний рынок, увеличили продажи на приоритетные внешние рынки на 8%. Наибольший рост был отмечен в Северной Америке, на территории которой продажи фосфорных удобрений увеличились на 25% на фоне ожиданий устойчивого спроса со стороны сельхозпроизводителей.

Кроме того, я хотел бы подчеркнуть, что в первом квартале мы добились высокого показателя свободного денежного потока – самого высокого за последние 8 лет, утроив чистую прибыль и снизив долговую нагрузку ФосАгро до двухлетнего минимума, что позволяет Компании продолжать выплачивать щедрые дивиденды и реализовывать социальные и инвестиционные программы. Совет директоров рекомендовал направить на дивиденды свыше 9.3 млрд. руб. (из расчета 24 руб. на ГДР), или почти 70% от скорректированной чистой прибыли.

Что касается ситуации на мировых рынках, мы видим, что ключевые рынки с трудом осваивают высокие запасы в США, что приводит к снижению цен. В ответ на это несколько производителей удобрений объявили о сокращении производства по итогам первого полугодия 2019 года. Второй квартал является переходным периодом, когда высокий сезон должен начаться на основных сельскохозяйственных рынках, помогая освоить запасы, которые остаются из-за замедленного спроса в первом квартале со стороны США".

Ситуация на рынке в 1 квартале 2019 г.:

- Средний уровень цен на DAP (FOB Тампа) в первом квартале 2019 года постепенно снижался и составил 400 долларов США за тонну, практически не изменившись относительного прошлого года:

Обычно активные в первом квартале европейские рынки показали невысокий спрос на удобрения из-за низкого курса евро и покупательной способности фермеров, вызванной плохими погодными условиями во втором полугодии 2018 года

Рынок США был основным драйвером коррекции цен на удобрения. На протяжении всей зимы сектор формировал запасы удобрений в ожидании сезонного спроса, но сильнейшее наводнение на Среднем Западе США в конце 1 квартала 2019 года заставило фермеров отложить закупки. Под влиянием этого фактора Mosaic объявила о сокращении производства фосфорных удобрений в США на 300 тыс. тонн, чтобы сбалансировать рынок.

Коррекция цен была частично компенсирована индийским рынком, на котором дистрибьюторы нарастили импорт DAP на фоне относительно сильной рупии по отношению к доллару США, низких цен на DAP и высокой максимальной розничной цены.

- Цены на карбамид (FOB Балтика) были на нисходящей траектории, среднее значение составило 244 доллара США за тонну, но осталось на 9% выше прошлогодней отметки в основном в результате медленного восстановления спроса в США и Европе.

- Цены на аммиак (FOB Балтика) снизились на 7% по сравнению с прошлым годом до среднего значения на уровне 276 долларов США за тонну на фоне медленного спроса на азотные удобрения в Европе, на который повлияли аномальные погодные условия прошлым летом и чрезвычайно теплая зима. Кроме того, коррекция цен на природный газ в Европе с октября 2018 года продолжила оказывать давление на цены аммиака.

- Цены на серу (СFR Китай) снизились на 11% относительно прошлого года до 126 долларов США за тонну, что в основном обусловлено низкими ценами на фосфорные удобрения. Изменения подхода в части закупок серы со стороны Китая также повлияло на цены.

- Экологическая реформа в Китае вызвала консолидацию потребителей серы, которые предпочитают импортировать серу через заключение квартальных контрактов, нежели приобретать сырье на спот-рынке.

Финансовые показатели:

Выручка за первый квартал 2019 г. увеличилась на 32% - до 72,3 млрд рублей (1,1 млрд долларов США) благодаря росту продаж удобрений на 5% и увеличению средней цены реализации на 8% в годовом исчислении (в долларовом выражении), что было подкреплено снижением курса рубля по отношению к доллару США на 16%.

В целом, рост продаж был обусловлен реализацией запасов, накопленных в последние месяцы 2018 года, и относительно высоким спросом в первые месяцы 2019 года. Рост выручки в 1 квартале 2019 года был частично компенсирован снижением продаж аммиачной селитры на 32% в годовом исчислении в связи с ранним началом высокого сезона в 4 квартале 2018 года на российском рынке, нашем главном рынке сбыта для данного продукта.

Выручка по разным категориям продукции:

Валовая прибыль в первом квартале 2019 г. составила 34,6 млрд рублей (522 млн долларов США). Рентабельность по валовой прибыли увеличилась до 48% по сравнению с 41% в 1 квартале 2018 г. Динамика валовой прибыли и рентабельности по валовой прибыли в сегментах фосфорсодержащих и азотных удобрений была следующей:

Валовая прибыль в сегменте фосфорсодержащих удобрений увеличилась на 61% в годовом исчислении до 27,7 млрд рублей (419 млн долларов США), при этом рентабельность по валовой прибыли составила 48%, по сравнению с 41% в 1 квартале 2018 г.

Валовая прибыль в сегменте азотных удобрений выросла на 33% в годовом исчислении до 6,6 млрд рублей (100 млн долларов США). Рентабельность по валовой прибыли в данном сегменте по сравнению с 1 кварталом 2018 г. выросла c 52% до 58%.

EBITDA за 1 квартал 2019 г. увеличилась на 73% по сравнению с прошлым годом – до 24,8 млрд рублей (375 млн долларов США), в то время как показатель рентабельности по EBITDA вырос с 26% до 34%. Чистая прибыль (скорректированная на неденежные валютные статьи) за 1 квартал 2019 г. увеличилась более чем в два раза относительно прошлого года – до 13,5 млрд рублей (205 млн долларов США).

На протяжении 1 квартала 2019 г. ослабление курса рубля к доллару составило почти 16% по сравнению с прошлым годом (средний курс доллара США в 1 квартале 2019 г. и 1 квартале 2018 г. составил 66,1 руб. и 56,9 руб. соответственно), что оказало чистый положительный эффект, так как цены на основную продукцию Компании на зарубежных рынках выражены в долларах США, тогда как затраты – в основном в рублях. Укрепление рубля по состоянию на 31 марта 2019 г. (64,7 рубля за доллар США), по сравнению с 31 декабря 2018 г. (69,5 рублей за доллар), привело к образованию прибыли от курсовых разниц в размере 7,6 млрд рублей (по сравнению с прибылью в размере 0,6 млрд рублей в 1 квартале 2018 г.).

Чистые денежные поступления от операционной деятельности практически утроились в годовом выражении и составили 27,5 млрд рублей (416 млн долларов США) в основном за счет уверенного роста EBITDA и положительного изменения оборотного капитала.

Капитальные вложения в 1 квартале 2019 г. составили около 8,6 млрд рублей (130 млн долларов США) или 35% показателя EBITDA, что на 4% меньше, чем в 1 квартале 2018 года. Основной статьей капитальных вложений было плановое техническое обслуживание и развитие добычи, а также строительство новых заводов по производству серной и азотной кислоты.

По состоянию на 31 марта 2019 года соотношение чистого долга Компании к показателю EBITDA за год снизилось с 1,8х до 1,4х благодаря положительной динамике EBITDA и постепенному укреплению курса рубля по отношению к доллару США на протяжении 1 квартала 2019 года. Чистый долг по состоянию на 31 марта 2019 года составил 118,9 млрд рублей (1,8 млрд долларов США).

Себестоимость реализованной продукции:

Себестоимость реализованной продукции в 1 квартале 2019 г. увеличилась на 18% в годовом выражении до 37,7 млрд рублей (571 млн долларов США). Такая динамика себестоимости реализованной продукции преимущественно вызвана следующими основными факторами:

Стоимость материалов и услуг увеличилась на 21% год к году – до 8,3 млрд рублей (126 млн долларов США), в первую очередь, из-за увеличения расходов на материалы на 20% год-к-году и роста расходов на транспортировку – на 22% год-к-году, что стало следствием роста объемов поставок апатитового концентрата.

Расходы на амортизацию выросли на 20% по сравнению с аналогичным периодом прошлого года до 5,7 млрд рублей (86 млн долларов США) в результате роста капитализированных расходов на ремонт, а также из-за ввода в эксплуатацию или модернизацию объектов в течение 2018 года.

Расходы на серу и серную кислоту увеличились на 16% по сравнению с аналогичным периодом прошлого года до 3,3 млрд рублей (51 млн долларов США), что обусловлено увеличением объема продаж DAP/MAP/NPS, при сохранении средней закупочной цены на серу на прежнем уровне;

Затраты на калий выросли на 20% в годовом исчислении до 2,7 млрд руб. (41 млн долларов США) из-за роста закупочных цен на калий на 35% в годовом исчислении, который был частично компенсирован снижением уровня потребления на 12%, так как Компания реализовала меньше NPK с повышенным содержанием калия;

Расходы на ремонт выросли на 13% по сравнению с аналогичным периодом прошлого года до 2,4 млрд рублей (36 млн долларов США), что связано с расходами на плановое техническое обслуживание;

Затраты на электроэнергию увеличились на 18% в годовом исчислении до 1,7 млрд руб. (26 млн долларов США), в основном за счет роста закупочной цены на 22% в годовом исчислении;

Расходы на топливо увеличились на 49% по сравнению с аналогичным периодом прошлого года до 1,5 млрд рублей США (23 млн долларов США) из-за роста закупочных цен и повышению уровня потребления (на 23% и 21% в годовом исчислении соответственно);

Затраты на закупку аммиака выросли на 24% в годовом исчислении до 1,4 млрд рублей (21 млн долларов США) за счет увеличения продаж MAP и NPS, производимых в Балаково, и в связи с увеличением средней закупочной цены на аммиак (рост на 6% в годовом исчислении).

Административные расходы в 1 квартале 2019 г. увеличились на 17% год к году до 4,0 млрд рублей (60 млн долларов США) в основном в результате роста расходов на заработную плату и социальные отчисления на 25% в годовом исчислении.

В 1 квартале 2019 г. коммерческие расходы увеличились на 21% до 10,3 млрд рублей (155 млн долларов США). Основными факторами роста были:

Фрахт, портовые и стивидорные расходы выросли на 28% в годовом сравнении до 5,3 млрд рублей (80 млн долларов США), что было обусловлено ростом продаж на 12%, повышением фрахтовых ставок, а также ослаблением рубля (большинство фрахтовых и стивидорных ставок по-прежнему номинированы в долларах США).

Увеличение расходов на оплату услуг РЖД и вознаграждений операторов на 9% в годовом сравнении до 3,1 млрд рублей (47 млн долларов США) было обусловлено изменением в структуре отгрузок и повышением железнодорожных тарифов.

Расходы на уплату таможенных пошлин выросли на 49% в годовом исчислении до 700 млн рублей (11 млн долларов США), что связано с увеличением поставок на условиях DDP и ослаблением рубля по отношению к доллару.

Рыночные перспективы

Прогноз ФосАгро относительно цен на фосфорсодержащие удобрения в 2019 году нейтральный, исходя из следующих факторов:

Рыночная конъюнктура может начать улучшаться с началом высокого сезона в Латинской Америке, что, вероятно, позволит реэкспортировать накопленные в США запасы удобрений. Дополнительным поддерживающим фактором будет закрытие рудников Mosaic в Бразилии из-за нового экологического регулирования.

Индийский импорт фосфорных удобрений во втором квартале может быть ниже прошлогодних уровней, поскольку местные дистрибьюторы ускорили накопление запасов DAP в предыдущем квартале. Прогноз объемов импорта DAP на 2019 год будет зависеть от сокращения максимальной розничной цены, сильной рупии и сохранение размеров субсидий на удобрения.

Высокий сезон на внутреннем российском рынке ФосАгро ожидается во втором и третьих кварталах.

Скорость, с которой запасы США и Индии снижаются, объемы китайского экспорта, а также увеличение загрузки новых мощностей в Саудовской Аравии и Марокко, останутся главными факторами, определяющими динамику рынка в этом году.

Для справки: Название компании: ФосАгро, ПАО Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: