ГК "Детский мир" увеличила скорректированную EBITDA на 20,6% до 5,3 млрд рублей по итогам первого полугодия 2019 года.

26.08.2019 в 09:37 | INFOLine, ИА (по материалам компании) | Advis.ru

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ВТОРОГО КВАРТАЛА 2019 ГОДА

Объем консолидированной неаудированной выручки Группы во 2-м квартале 2019 года увеличился на 16,3% до 28 млрд руб. по сравнению с 24,1 млрд руб. во 2-м квартале 2018 года; o в т.ч. объем выручки интернет-магазина2 вырос на 70,8% до 2,7 млрд руб. по сравнению с аналогичным периодом прошлого года; o в т.ч. объем выручки сети "Детский мир" в Казахстане вырос на 46,6% до 766 млн руб. по сравнению с аналогичным периодом прошлого года.

Общие сопоставимые продажи (like-for-like) 3 сети магазинов "Детский мир" в России и Казахстане увеличились на 6,7%. o сопоставимый рост числа чеков составил 8,5%; o сопоставимый размер среднего чека снизился на 1,7%.

Сопоставимые продажи (like-for-like) сети магазинов "Детский мир" в России увеличились на 6,2%: o сопоставимый рост числа чеков составил 7,8%; o сопоставимый размер среднего чека снизился на 1,4%.

Сопоставимые продажи (like-for-like) 4 сети магазинов "Детский мир" в Казахстане увеличились на 38,4%.

Во 2-м квартале 2019 года открыто 175 новых магазинов сети "Детский мир". Общее число магазинов6 Группы компаний по состоянию на 30 июня 2019 года составило 760;

Общая торговая площадь сети магазинов увеличилась на 10,3% г-к-г до 777 тыс. кв. м;

Валовая прибыль выросла на 12,8% до 9,5 млрд руб. по сравнению со 2-м кварталом 2018 г.; валовая рентабельность составила 33,9%;

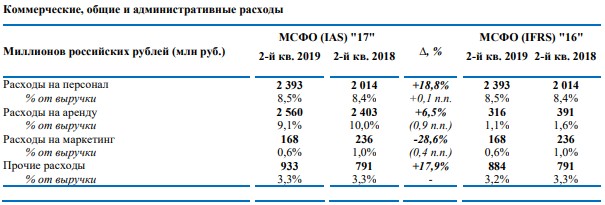

Доля коммерческих, общехозяйственных и административных расходов7 в процентном соотношении от выручки сократилась с 22,6% до 21,6% благодаря повышению операционной эффективности;

Показатель скорректированная EBITDA вырос на 16,0% до 3,5 млрд руб. по сравнению с 3,0 млрд руб. во 2- м квартале 2018 г., рентабельность скорректированной EBITDA составила 12,4% г-к-г. Показатель EBITDA9 составил 3,4 млрд руб (+18,8% г-к-г);

Показатель скорректированная прибыль за период10 вырос на 16,8% г-к-г до 2,0 млрд руб. Прибыль за период без учета корректировок составила 1,9 млрд руб. (+20,8% г-к-г);

Показатель чистый долг/скорректированная EBITDA LTM составил 1,9х на конец июня 2019 года.

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПЕРВОГО ПОЛУГОДИЯ 2019 ГОДА

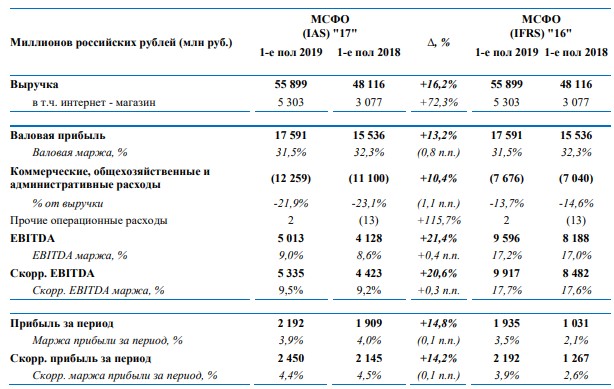

Объем консолидированной неаудированной выручки Группы в 1-м полугодии 2019 года увеличился на 16,2% до 55,9 млрд руб. по сравнению с 48,1 млрд руб. в 1-м полугодии 2018 года; o в т.ч. объем выручки интернет-магазина вырос на 72,3% до 5,3 млрд руб. по сравнению с аналогичным периодом прошлого года; o в т.ч. объем выручки сети "Детский мир" в Казахстане вырос на 53,1% до 1,5 млрд руб. по сравнению с аналогичным периодом прошлого года.

Общие сопоставимые продажи (like-for-like) сети магазинов "Детский мир" в России и Казахстане увеличились на 6,9%. o сопоставимый рост числа чеков составил 8,3%; o сопоставимый размер среднего чека снизился на 1,3%.

Сопоставимые продажи (like-for-like) сети магазинов "Детский мир" в России увеличились на 6,4%: o сопоставимый рост числа чеков составил 7,6%; o сопоставимый размер среднего чека снизился на 1,2%.

Сопоставимые продажи (like-for-like) сети магазинов "Детский мир" в Казахстане увеличились на 37,4%.

В первом полугодии 2019 года открыто 23 новых магазина сети "Детский мир"11 .

Валовая прибыль выросла на 13,2% до 17,6 млрд руб. по сравнению с 1-м полугодием 2018 г.; валовая рентабельность составила 31,5%;

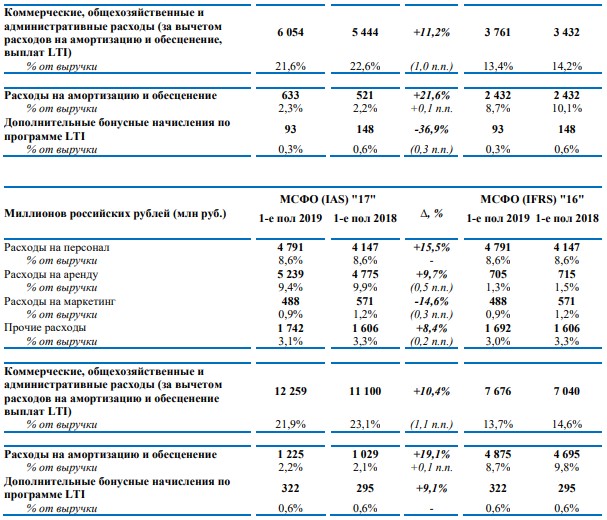

Доля коммерческих, общехозяйственных и административных расходов в процентном соотношении от выручки сократилась с 23,1% до 21,9% благодаря повышению операционной эффективности;

Показатель скорректированная EBITDA вырос на 20,6% до 5,3 млрд руб. по сравнению с 4,4 млрд руб. в 1- м полугодии 2018 г., рентабельность скорректированной EBITDA выросла на 0,3 п.п до 9,5% г-к-г. Показатель EBITDA составил 5,0 млрд руб (+21,4% г-к-г);

Показатель скорректированная прибыль за период вырос на 14,2% г-к-г до 2,5 млрд руб. Прибыль за период без учета корректировок составила 2,2 млрд руб. (+14,8% г-к-г); КЛЮЧЕВЫЕ СОБЫТИЯ ПОСЛЕ ОТЧЕТНОГО ПЕРИОДА

В августе 2019 года Компания запустила экспресс-доставку онлайн заказов за 99 рублей из розничных магазинов сети "Детский мир". Услуга предоставляется во всех магазинах розничной сети "Детский мир" в Москве и Санкт-Петербурге, а также еще в 15 крупнейших городах России, при этом время с момента заказа клиентом товара до его получения сократилось до нескольких часов.

В августе 2019 года запущена услуга "Закажи и забери в магазине" (in-store pickup) во всей розничной сети "Детский мир" на территории Республики Казахстан. Теперь клиенты интернет-магазина могут получить бесплатно свою покупку в любом розничном магазине сети в Казахстане через 60 минут.

Владимир Чирахов, Генеральный директор ПАО "Детский мир": "Детский мир" продолжает наращивать выручку, консолидируя рынок детских товаров. По итогам первого полугодия 2019 года нам удалось ускорить темпы роста выручки до 16,2% год к году. Объем консолидированной неаудированной выручки вырос до 55,9 млрд рублей. Открытие новых магазинов и их выход на полную мощность внесли существенный вклад в рост товарооборота сети. При этом мы достигли отличных результатов в привлечении новых покупателей. Так, количество чеков в сопоставимых магазинах (like-for-like) сети "Детский мир" в России и Казахстане увеличилось на 8,3%. В рамках развития интернет-торговли мы придерживаемся омниканальной бизнес-модели, в результате чего около 85% объема всех онлайн-продаж приходится на услугу самовывоза из розничных магазинов. По итогам первого полугодия 2019 года выручка данного сегмента выросла на 72,3% год к году и составила 5,3 млрд руб. Операционная эффективность - один из главных приоритетов Компании. Благодаря сокращению на 1,1 п.п. коммерческих, общехозяйственных и административных расходов в процентах от выручки, мы не только продолжаем предлагать покупателям широкий ассортимент товаров по самым лучшим ценам, но и смогли увеличить рентабельность по скорректированной EBITDA на 0,3 п.п до 9,5% в первом полугодии 2019 года.

Компания продолжает генерировать высокий денежный поток, несмотря на рост долговой нагрузки, связанный с инвестициями в логистическую инфраструктуру и оборотный капитал. Скорректированная чистая прибыль выросла на 14,2% год к году в первом полугодии 2019 года. Помимо роста процентных расходов, на динамику чистой прибыли повлияли убытки от курсовых разниц. При этом в конце 2-го квартала "Детский мир" выплатил финальные дивиденды за 2018 год в размере 3,3 млрд руб., в результате дивидендная доходность акций составила более 10%. Мы и в дальнейшем планируем сохранить высокие темпы роста бизнеса и значительный уровень дивидендных выплат акционерам. Динамичное развитие бизнеса и устойчивое финансовое положение на фоне стагнации бизнеса многих розничных игроков позволили скорректировать ранее заявленный план развития сети: всего по итогам 2019 года мы планируем открыть не менее 90 магазинов вместо ранее планировавшихся 70".

В первом полугодии 2019 года открыто 23 новых магазина сети "Детский мир", при этом традиционно наибольшая доля открытий магазинов приходится на второе полугодие. Компания достигла поставленную цель по международной экспансии розничной сети "Детский мир": в первом полугодии 2019 года открыто четыре магазина в Республике Беларусь. Первые супермаркеты появились в крупнейших торговых центрах Минска и Гомеля. На конец отчетного периода сеть ГК "Детский мир" состоит из 760 магазинов: 688 магазинов сети "Детский мир" в 258 городах России, Казахстана и Беларуси, 66 магазинов сетей ELC и ABC, а также шесть магазинов сети товаров для животных "Зоозавр". Совокупная торговая площадь магазинов Группы составляет 777 тыс. кв. м (+10,3% год к году)

В первом полугодии 2019 года Компания ускорила темпы роста выручки до 16,2% год к году. Объем консолидированной неаудированной выручки достиг 55,9 млрд рублей. При этом выручка сети "Детский мир" в Казахстане выросла в полтора раза год к году.

Ключевыми драйверами роста выручки остаются органический рост сети и выход на полную мощность новых магазинов. При этом продажи сопоставимых магазинов (LFL) сети "Детский мир" в России и Казахстане выросли на 6,9% год к году в первом полугодии 2019 года. В первом полугодии продажи игрушек внесли значительный вклад в рост выручки, доля этих товаров в общих продажах сети "Детский мир" в России составила 29%.

В этой товарной категории лидерами продаж стали бренды "Детского Мира": Demi Star (девочки), Mobicaro (мальчики), Attivio (Конструкторы и творчество), BabyGo (малыши). Доля собственных марок в продажах этой категории увеличилась на 5,4 п.п год к году до 15,4% в первом полугодии 2019 года. В категории одежды и обуви Компании удалось эффективно распродать зимнюю коллекцию и достичь успешных результатов в продажах весеннее-летней коллекции. В результате доля этой категории в общей выручке сети "Детский мир" в России в первом полугодии 2019 года увеличилась на 2,1 п.п. год к году до 26%. По итогам 1-го полугодия выручка интернет-магазина detmir.ru выросла на 72,3% год к году до 5,3 млрд руб., при этом его доля в выручке сети "Детский мир" в России увеличилась на 3,3 п.п. год к году до 9,8%.

Товары для новорожденных и игрушки занимают почти 72% всех онлайн-продаж Компании. Самовывоз из магазинов сети остается самым удобным и востребованным каналом онлайн продаж среди покупателей сети, его доля в выручке составила 85% по результатам 1-го полугодия.

По итогам первого полугодия 2019 года "Детский мир" достиг значительного роста операционной прибыли. Высокий темп роста выручки в сочетании с повышением операционной эффективности позволил увеличить размер скорректированной EBITDA на 20,6% год к году до 5,3 млрд рублей, а рентабельность по скорректированной EBITDA на 30 б.п. год к году до 9,5%. В

этом году Компания продолжала инвестировать в цены для привлечения новых покупателей. В результате валовая рентабельность снизилась на 80 б.п. год к году до 31,5%. При этом развитие собственных торговых марок и переход на прямые контракты позволили Компании предложить покупателю востребованные товары по лучшим рыночным ценам, сохраняя высокую маржинальность продаж. Доля собственных торговых марок и прямого импорта в общем товарообороте увеличилась до 39,9% (+600 б.п. год к году).

Компания нацелена на постоянное повышение операционной эффективности, которое заключается в контроле операционных расходов, в первую очередь, за счет улучшения коммерческих условий аренды В первом полугодии 2019 года расходы на аренду снизились в процентах от выручки на 0,5 п.п. год к году. Замена бумажных листовок и газет на онлайн-рассылки позволила оптимизировать маркетинговые расходы в процентах от выручки на 0,3 п.п. год к году.

Скорректированные коммерческие, общехозяйственные и административные расходы за вычетом расходов на амортизацию и обесценение и выплат по программе долгосрочной мотивации в процентах от выручки в первом полугодии 2019 года снизились на 1,1 п.п. до 21,9% по сравнению с аналогичным периодом прошлого года.

Чистые процентные расходы в процентах от выручки в первом полугодии 2019 года увеличились на 30 б.п. год к году, в связи с ростом долга и сезонностью бизнеса. Средневзвешенная стоимость долга Компании на конец отчетного периода составила 8,8%.

По итогам отчетного периода эффективная ставка налога на прибыль снизилась до 6,3% в связи с начислением недостач товарных запасов, а также благодаря уточнённой декларации по налогу на прибыль за 2018 год. Общая сумма корректировок составила 320 млн рублей. Расходы на амортизацию основных средств и нематериальных активов в процентах от выручки увеличились на 10 б.п. в первом полугодии 2019 года по сравнению с аналогичным периодом прошлого года и составили 2,2%. В отчетном периоде Компания получила убыток от курсовых разниц в размере 286 млн рублей против прибыли в размере 143 млн рублей в первом полугодии 2018 года.

Скорректированная чистая прибыль в первом полугодии 2019 года выросла на 14,2% и составила 2,5 млрд рублей. Такой результат был обусловлен в основном ростом процентных расходов и убытком от курсовых разниц. Рентабельность по скорректированной чистой прибыли составила 4,4% (-10 б.п. год к году).

В первом полугодии 2019 года операционный денежный поток до изменения оборотного капитала (скорр. EBITDA) увеличился на 20,6% год к году и составил 5,3 млрд рублей. Сумма инвестиций в оборотный капитал уменьшилась на 3,4% год к году до 6,9 млрд рублей. На изменение оборотного капитала повлияло погашение дебиторской задолженности (бонусы от поставщиков), а также снижение уровня кредиторской задолженности ввиду сезонности бизнеса и роста доли прямого импорта и собственных торговых марок.

Сумма чистых процентных расходов и налога на прибыль в отчетном периоде увеличилась на 43,5% и составила 1,6 млрд рублей. В результате сумма денежных средств, использованных в операционной деятельности, составила 3,1 млрд рублей в первом полугодии 2019 года по сравнению с 3,7 млрд рублей за аналогичный период прошлого года.

Сумма денежных средств, использованных в инвестиционной деятельности и направленных на приобретение основных средств и нематериальных активов, возросла до 1,6 млрд рублей в первом полугодии 2019 года по сравнению с 730 млн рублей за аналогичный период прошлого года. Увеличение капитальных вложений было обусловлено выплатой аванса на приобретение недвижимости для открытия флагманского магазина в Москве в размере 306 млн руб. (без учета НДС).

Помимо этого, Компания инвестировала 378 млн рублей в оборудование нового распределительного центра "Бекасово-2", запущенного в конце 2018 года. Сумма денежных средств, полученных в результате финансовой деятельности, в отчетном периоде составила 2,6 млрд рублей против 2,0 млрд руб. за аналогичный период прошлого года. Рост данного показателя обусловлен выборкой средств по открытым кредитным линиям в целях финансирования инвестиционной программы Компании.

По состоянию на 30 июня 2019 года общий долг Компании составил 27,5 млрд рублей, в том числе 78,4% - краткосрочный и 21,6% - долгосрочный долг. Чистый долг - 26,2 млрд рублей. Долговые обязательства Компании полностью номинированы в рублях. По состоянию на 30 июня 2019 года, невыбранный объем лимитов по кредитным линиям, открытым на Компанию крупнейшими российскими и международными банками, составил 25,1 млрд рублей.

Показатель чистый долг/скорректированная EBITDA вырос до 1,9х преимущественно из-за инвестиций в открытие собственного РЦ "Бекасово-2" и дополнительных инвестиций в оборотный капитал

Для справки: Название компании: Детский Мир, ГК Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: