"О’КЕЙ" объявляет финансовые результаты за 2016 год.

31.03.2017 в 08:49 | INFOLine, ИА (по материалам компании) | Advis.ru

Основные показатели 2016 года:

Общая выручка выросла на 8,0% год к году с 162 510 млн рублей до 175 471 млн рублей

Выручка бизнес-сегмента гипермаркетов и супермаркетов выросла на 4,9% год к году до 169 696 млн рублей

Выручка бизнес-сегмента дискаунтеров составила 5 775 млн рублей

Валовая прибыль увеличилась на 4,8% год к году с 38 367 млн рублей до 40 209 млн

рублей, при этом валовая маржа снизилась на 0.7 п.п. до 22,9%

Показатель EBITDA Группы cнизился на 8,5% год к году с 10 109 млн рублей до 9 253 млн рублей

Показатель EBITDA бизнес-сегмента гипермаркетов и супермаркетов вырос на 1,5% год к году с 11 672 млн рублей до 11 845 млн рублей, при этом маржа EBITDA снизилась с 7,2% до 7,0%

Показатель EBITDA сегмента дискаунтеров был негативным и составил 2 592 млн рублей (по сравнению с негативным показателем в 1 563 млн рублей в 2015 году)

Поток денежных средств от операционной деятельности вырос на 27,7% до 11 673 млн рублей

Ключевые события 2016 года:

В 2016 году были открыты четыре гипермаркета (один закрыт), один супермаркет (закрыто пять) и 19 дискаунтеров

В октябре 2016 года Группа выкупила на 4,4 млрд рублей облигаций 04 серии (общий размер выпуска 5,0 млрд рублей)

Группа оптимизировала долговой портфель и снизила средневзвешенную ставку с 12,5% до 11,0% в 2016 году

Генеральный директор ГК "О’КЕЙ" и Председатель Совета Директоров Хейго Кера отметил:

"Прошедший год стал насыщенным и сложным для Группы "ОКЕЙ". Тем не менее, нам удалось четко следовать программе реорганизации бизнеса и выполнить задачи, поставленные перед нами Советом директоров. Мы работали над повышением эффективности нашего бизнеса в сегменте гипермаркетов и супермаркетов и продолжали дальнейшее развитие формата дискаунтеров.

Решая задачу сохранения трафика и размера среднего чека, мы уделяли особое внимание потребностям наших покупателей: в основе нашего ценностного клиентского предложения – конкурентоспособные цены, продуманный ассортимент качественных продуктов и товаров, в том числе произведенных в регионах нашего присутствия, развитие наших частных марок и проведение промоакций, востребованных нашими клиентами. В целом наша стратегия позволила добиться хороших операционных результатов в 2016 году. Общая выручка Группы увеличилась на 8,0%, а трафик – на 9,3%. Общая выручка в сегменте гипермаркетов и супермаркетов выросла по итогам года на 4,9%, трафик – на 2,6%, а размер среднего чека увеличился на 1,7% за тот же период. Основные показатели LFL за 2016 год в данном сегменте также были положительными, розничная выручка всех магазинов LFL Группы выросла на 2,2% в 2016 году.

Что касается финансовых результатов, показатель EBITDA снизился на 8,5%, что было обусловлено развитием формата дискаунтеров. Мы считаем, что влияние нового формата на показатель EBITDA Группы достигло своего максимума, и ожидаем существенного улучшения по итогам 2017 и следующих годов. EBITDA без учета дискаунтеров повысилась на 1,5% вследствие непрерывной работы по повышению эффективности бизнеса. Мы сохраняем консервативный подход к заимствованиям – уровень долговой нагрузки Компании остается стабильным, показатель чистый долг/EBITDA на 31 декабря 2016 года составил 2,7.

В 2017 году мы сосредоточимся на укреплении нашей позиции на рынке как мультиформатного ритейлера, повышении эффективности нашего бизнеса и роста доверия со стороны инвесторов. Качество нашего ассортимента и товаров собственных торговых марок будет оставаться одним из ключевых приоритетов в 2017 году в рамках наших усилий по постоянному улучшению покупательского опыта наших клиентов".

Генеральный директор формата "дискаунтер" Армин Бургер добавил:

"В 2016 году мы продолжили развитие формата дискаунтеров в соответствии с нашими стратегическими планами. Мы уделяем особое внимание улучшению ассортимента наших товаров, постоянно адаптируя его под потребности клиентов. В результате этих изменений мы наблюдаем рост популярности наших частных торговых марок, что способствует общему успеху наших дискаунтеров. Мы рады отметить, что в четвертом квартале 2016 года выручка сопоставимых магазинов в сегменте дискаунтеров выросла на 64,1%, при этом трафик и средний чек увеличились на 36,4% и 20,4% соответственно. Мы наблюдаем дальнейшее укрепление этой тенденции в первом квартале 2017 года и крайне довольны нашими текущими результатами в целом. Кроме того, мы ожидаем улучшения показателя EBITDA в 2017 году и выход на безубыточность к концу 2018 года".

Финансовые результаты

Выручка

В 2016 году выручка Группы увеличилась на 8,0% в годовом исчислении при росте выручки сопоставимых магазинов на 2,2%. Рост выручки LFL объясняется главным образом увеличением среднего чека на 0,9% под воздействием инфляции и ростом LFL-трафика на 1,2%, несмотря на значительные изменения в поведении клиентов, вызванные ухудшением макроэкономических условий, снижением уровня располагаемых доходов и усилением конкуренции.

Для решения проблем, связанных с ухудшением макроэкономических условий и усилением конкуренции, летом 2015 года мы приступили к реализации стратегии трансформации бизнеса, направленной на удовлетворение меняющихся потребностей наших клиентов. Таким образом, в 2016 году мы добились значительных успехов с точки зрения изменения структуры нашего ассортимента, а также усовершенствования маркетинговых инициатив для привлечения трафика в наши магазины. В течение года Группа продолжала укреплять свое присутствие, уделяя особое внимание регионам с наибольшим потенциалом развития. В результате открытия четырех гипермаркетов, одного супермаркета и 19 дискаунтеров торговая площадь в 2016 году увеличилась на 5,1% до 623 тыс. м2.

Себестоимость реализованной продукции и валовая прибыль

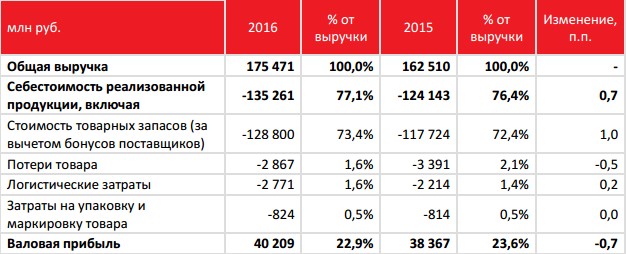

В 2016 году себестоимость реализованной продукции увеличилась на 9,0% до 135 261 млн рублей. Ниже в таблице приведена более подробная информация о показателе себестоимости реализованной продукции за 2016 и 2015 годы:

В 2016 году валовая прибыль выросла на 4,8% до 40 209 млн рублей по сравнению с 38 367 млн рублей в 2015 году. При этом общая валовая маржа в 2016 году снизилась на 0,7 п.п. до 22,9% за счет улучшения клиентского предложения и более низкого уровня валовой маржи в развивающемся формате дискаунтеров (по сравнению с сегментом гипер- и супермаркетов). Общие затраты на логистику в 2016 году выросли на 25,2% и составили 2 771 млн рублей по сравнению с 2015 годом в результате продолжающейся централизации логистики и дальнейшего расширения формата дискаунтеров, при этом чистые затраты на логистику (включая скидки от поставщиков, включенные в стоимость товарных запасов) остались на уровне прошлого года. Уровень потерь товара в 2016 году снизился на 15,5% до 2 867 млн рублей по сравнению с 2015 годом в связи с усилением контроля за закупкой и списанием товара.

Коммерческие, общие и административные расходы

Коммерческие, общие и административные расходы Группы выросли на 10,5% по сравнению с прошлым годом и составили 35 764 млн рублей в 2016 году, что было обусловлено главным образом более высоким показателем износа и амортизации в связи с развитием дискаунтеров, открытием новых гипер- и супермаркетов, а также более высокими расходами на аренду в формате дискаунтеров. Еще одной причиной является рост расходов на связь и коммунальные услуги, в основном за счет открытия новых магазинов и повышения тарифов ЖКХ. В процентах от выручки коммерческие, общие и административные расходы Группы увеличились на 0,5 п.п. до 20,4% в 2016 году.

Персонал

Несмотря на увеличение расходов на персонал на 8,0% до 16 185 млн рублей по сравнению с прошлым годом, данный показатель как процент от выручки остался стабильным по сравнению с 2015 годом. Это стало результатом целенаправленной работы над повышением производительности труда в гипермаркетах и супермаркетах, что во втором полугодии привело к снижению расходов на персонал в процентах от выручки в этом сегменте на 0,5 п.п. В целом рост расходов объясняется в первую очередь расширением сегмента дискаунтеров, увеличением среднесписочной численности сотрудников на 5,2% и индексацией зарплат в соответствии с отраслевыми тенденциями.

Операционная аренда

Увеличение расходов на аренду в 2016 году на 13,0% в годовом исчислении связано в основном с арендными платежами в формате дискаунтеров, запущенном в сентябре 2015 года и, следовательно, работавшего на рынке только часть года, а также объясняется ростом стоимости

аренды некоторых магазинов, привязанной к курсу доллара и евро, из-за ослабления рубля.

Реклама и маркетинг

Расходы на рекламу и маркетинг увеличились на 8,8% в 2016 году, однако остались стабильны по сравнению с 2015 годом, несмотря на то, что Группа обновила концепцию своих гипермаркетов и внедрила такие новые промоинициативы как персональные коммуникации. Кроме того, увеличение расходов связано с промоактивностями новых магазинов-дискаунтеров.

EBITDA по сегментам

В 2016 году EBITDA без учета дискаунтеров выросла на 1,5% в годовом исчислении до 11 845 млн рублей, при этом рентабельность EBITDA без дискаунтеров достигла 7,0% от выручки. Отрицательный показатель EBITDA магазинов-дискаунтеров в 2016 году увеличился на 65,8%, однако, по мнению Группы, это максимальный негативный эффект от проекта и это будет компенсировано значительным улучшением EBITDA, которое ожидается в этом и последующих годах.

Расходы на финансирование

Расходы на финансирование увеличились на 4,0% и составили 3 550 млн рублей в 2016 году. Кредитный портфель Группы (консолидированный долг на 31 декабря 2016 года составил 36 295 млн рублей по сравнению с 35 558 млн рублей на 31 декабря 2015 года) не претерпел существенных изменений (+2,1% по сравнению с 2015 годом), при этом средневзвешенная процентная ставка Группы снизилась до 11,0% в 2016 году с 12,5% в 2015 году благодаря успешному рефинансированию около 65% кредитного портфеля.

Годовая чистая прибыль/убыток

Чистая прибыль снизилась на 107,2% в годовом исчислении, зафиксировав в 2016 году убыток в размере 138 млн рублей, что было обусловлено в основном расширением формата дискаунтеров и связанными с этим расходами. Снижение чистой прибыли также было вызвано некоторыми разовыми расходами. Группа добилась значительных результатов в повышении эффективности бизнеса – этим объясняется закрытие одного гипермаркета и пяти супермаркетов в 2016 году. Таким образом, убыток от продажи прочих внеоборотных активов, в частности некоторых магазинов и земельных участков в Москве и других регионах, составил 568 млн рублей (по сравнению со 126 млн рублей в 2015 году). Также Группа понесла убыток от снижения стоимости ряда региональных объектов в размере 434 млн рублей. В 2016 году Группа не получала налоговых возмещений, сумма налоговых расходов составила 409 млн рублей. При этом в 2015 году Группа получила доход по статье "Налог на прибыль" в размере 16 млн рублей в результате получения возмещения налогов, уплаченных в 2013–2014 годах в размере 702 млн рублей.

Денежный поток и оборотный капитал

Денежные средства от операционной деятельности

В 2016 году на размер денежного потока от операционной деятельности повлияло снижение валовой маржи, в то время как Группа продемонстрировала позитивную динамику оборотного капитала. В результате чистый денежный поток от операционной деятельности увеличился на 27,7% до 11 673 млн рублей в 2016 году. Объем поступлений наличных средств от клиентов в течение года вырос на 7,7% в соответствии с ростом выручки. Денежные средства, использованные в инвестиционной деятельности Объем чистых денежных средств, использованных в инвестиционной деятельности, увеличился с 2 332 млн рублей в 2015 году до 5 413 млн в 2016 году главным образом за счет крупной продажи активов в 2015 году. В 2016 году объем инвестиций без учета поступлений от реализации основных средств и нематериальных активов уменьшился c 8 621 млн рублей до 6 331 млн

рублей.

Денежные средства от финансовой деятельности

Эффект от новых займов за минусом выплат по кредитам достиг 1 018 млн рублей в 2016 году, так как Группа осуществила существенные выплаты по кредитам. Кроме того, уровень выплат по дивидендам снизился на 10,4% с 1 644 млн рублей в 2015 году до 1 472 млн рублей в 2016 году.

Оборотный капитал

По состоянию на 31 декабря 2016 года оборотный капитал Группы, который состоит из текущих активов (исключая наличные средства и их эквиваленты) минус текущие обязательства (исключая краткосрочные кредиты), был отрицательным и составлял минус 12 734 млн рублей по сравнению с минус 8 023 млн рублей в конце 2015 года. Данный факт отражает достижения Группы по улучшению уровня запасов и общей эффективности логистики. Оборотный капитал в отрасли розничной торговли обычно является отрицательным, и Группа планирует поддерживать отрицательный уровень оборотного капитала. Группа считает показатель чистого долга к EBITDA основным способом оценки долговой нагрузки Группы. По состоянию на 31 декабря 2016 года коэффициент чистого долга к EBITDA составил 2,7x.

Для справки: Название компании: ОКЕЙ, ООО Адрес: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: