Цветмет в сентябре: слабый доллар "раскачал" цены. "UGMK.INFO (Украина)". 18 октября 2010

18.10.2010 в 12:14 | UGMK.INFO (Украина) | Advis.ru

Надежды на активизацию рынка цветмета в сентябре оправдались – подорожали все базовые металлы. Ключевые факторы роста – позитивная китайская статистика, слабый доллар и возвращение на биржу спекулянтов, которые снова готовы инвестировать в цветные металлы.

По информации Barclays Capital, инвестиции в сырье с начала 2010 г. в 3 квартале стали максимальными и этот тренд может сохраниться до конца года. В периоды, когда не было важных экономических новостей, рынок искал опору в фундаментальных факторах и стимулом для роста стало практически постоянное сокращение складских запасов всех биржевых металлов.

Поддержку рынку металлов оказала также отраслевая статистика и ожидание нехватки ряда металлов на фоне постепенного увеличения их потребления. В частности, более медленные по сравнению с прогнозируемыми темпы запуска новых проектов порождают сомнения в доступности меди и олова. В сентябре медь вернулась к ценовым максимумам двухлетней давности.

В то же время, эксперты считают, что убедительных стимулов для дальнейшего роста цен сейчас нет. Даже на медь. Они уверены, что некоторые металлы переценены и «перекуплены». Да, объем промпроизводства в КНР вышел в сентябре на 5-месячный пик, но в целом экономическая ситуация в мире еще не очень крепка и стабильна. До окончательного восстановления рынок металлов останется волатильным.

Алюминий

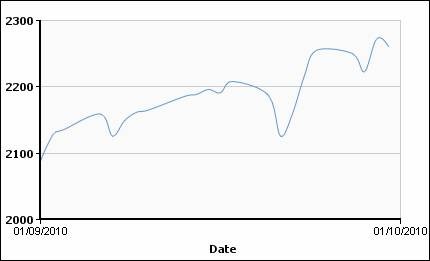

Компания «РусАл» прогнозирует, что во втором полугодии 2010 г. крылатый металл подорожает на 12% до $2400 за т. Трейдеры же считают, что потолок цены для алюминия $2000–2200 за т. Кто прав? Глава «РусАла» Дерипаска верит в восстановление спроса на металл в развивающихся странах, включая Россию. На его стороне и статистика – рыночный избыток алюминия становится все меньше. Объем доступных биржевых запасов снижается. По данным WBMS, за 7 месяцев производство превысило спрос на 178 тыс. т, тогда как годом раньше объем «лишнего» металла превышал 1,35 млн. т. Производители алюминия надеются на существенный рост использования металла в производстве автомобилей: к 2020 г. вес алюминия в авто достигнет 225 кг против 157 кг сейчас. Подорожание алюминия также будет связано с ростом затрат на сырье и производство.

Но есть и другие данные, свидетельствующие в пользу стабильных цен. Мировое производство алюминия постоянно растет – на 15,6% за 8 месяцев 2010 г. В январе-августе выпуск металла в КНР увеличился на 42% по сравнению с таким же периодом прошлого года. Все больше легкого металла поставляет Ближний Восток – уже 9% глобального выпуска и региональные компании активно расширяют мощности. Норвежская Norsk Hydro прямо указывает, что «тормозом» для роста цен является избыточное предложение.

В ближайшее время подорожание алюминия будет сдерживаться сезонным спадом потребления алюминиевой тары для напитков и прекращением действий правительственных программ по замене автомобилей и, соответственно, сокращением их выпуска. Настораживает и информация экспертов Macquarie Securities, считающих, что около 2 млн. т алюминия вовлечены в финансовые сделки, но в какой-то период хедж-фонды могут выбросить этот объем на физический рынок, что обвалит цены на металл. Другие аналитики называют более масштабные цифры – 4-5 млн. т. Такая противоположная информация затрудняет прогнозирование в секторе алюминия. В настоящее время цены на металл больше следуют за общеэкономическим трендом и курсом доллара.

Динамика цен на алюминий на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Медь

С начала июня медные фьючерсы подорожали более чем на 30%, благодаря оживленному китайскому спросу, сокращению биржевых запасов в течение 31 недели подряд и ожиданиям сокращения поставок красного металла. В Goldman Sachs отмечают перенос центра влияния в медном секторе из США в КНР, что вполне объяснимо увеличением в 2009 г. доли Китая в мировом потреблении меди до 37%, доля США сократилась до 9%. В сентябре поддержку ценам на медь оказали и китайская, и американская статистики. Импорт меди и медных полуфабрикатов в КНР вырос в августе 2010 г. почти на 11% до 379,5 тыс.т против 342,9 тыс.т в июле текущего года. Июльские данные из США показали рост импорта меди до 66 тыс. т против 61,6 тыс. т месяцем раньше. Ввоз меди в страну вырос 4-й месяц подряд, что подтверждает рост потребления металла не только в КНР. Эксперты полагают, что мировой спрос на медь может вернуться к пиковым значениям и повышают свои предыдущие ценовые прогнозы. Все опасаются дефицита. Перспектива увеличения поставок меди с рудников не внушает оптимизма. По прогнозам ICSG, промышленная добыча «красного металла» с 2009 по 2014 гг. увеличится до 24,161 млн. т в год. В то же время, нестабильность в ряде государств, где запланированы проекты по увеличению добычи, позволяет предположить, что далеко не все проекты будут реализованы в срок, что только усиливает опасения дальнейшей нехватки меди.

Динамика цен на медь на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Никель

Рост мирового производства нержавеющей стали влечет за собой увеличение потребления никеля, в связи с чем ряд отраслевых экспертов повысили прогноз роста спроса на никель в 2010 г. до 13%. По данным International Stainless Steel Forum, в I полугодии выпуск нержавейки в мире достиг 15,6 млн. т, что на 44% больше чем годом раньше. Рост производства отмечается в большей части регионов мира. После ожидаемого слабого III квартала, в последние 3 месяца 2010 г. спрос на нержавеющую сталь восстанавливается и сделок в секторе становится все больше. Рост предложения никеля отстает от роста спроса, на рынке отмечается нехватка металла. В WBMS за январь-июль насчитали дефицит в размере 51 тыс. т, годом раньше потребление превышало спрос всего на 7,5 тыс. т. В BNP Paribas полагают, что мировой дефицит никеля в нынешнем году будет составлять 75 тыс. т. В августе из-за массовых принудительных закрытий устаревших мощностей средний дневной выпуск никеля в КНР снизился на 13% по сравнению с июлем. При этом недостающий никель страна импортировала – августовский объем импорта рафинированного никеля вырос до максимума за последние 5 месяцев. Растущие цены подталкивают производителей к наращиванию мощностей, что дает возможность прогнозировать сбалансированный рынок в ближайшие годы.

Динамика цен на никель на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Олово

С начала года олово подорожало на 40%, что является наивысшим показателем роста среди всех цветных металлов. В сентябре металл достиг максимальных за последние 2 года ценовых значений. При нынешней стоимости в районе $24 тыс. за т сложно представить, что в декабре 2008 г. олово продавалось ниже $10 тыс./т. Дальнейшие перспективы металла оптимистичны. В августе запасы олова на складах ЛБМ упали до 5,6 недель покрытия мирового спроса, в конце 2009 г. этот показатель составлял 8,2 недели. На мировом рынке спрос по-прежнему превышает предложение, по итогам января-июля 2010 г. дефицит оценивался в 10 тыс. т против 9,5 тыс. т годом раньше. Страны – поставщики олова по-прежнему не могут гарантировать стабильные объемы поставок: в Индонезии в сезон дождей снижается добыча руды, в Конго правительство активизировало борьбу с нелегальной добычей металла. В Macquarie прогнозируют рост спроса в текущем году на 15%, а производство вырастет всего на 2%.

Динамика цен на олово на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Свинец

Рост цен на свинец в сентябре связан лишь с глобальными макроэкономическими факторами, ситуация в секторе не располагает к подорожанию. На рынке увеличивается избыток металла: с 2,9 тыс. т за первые семь месяцев 2009 г. до 71,5 тыс. т на конец июля текущего года. Производство свинца растет в КНР, крупнейшем потребителе и производителе. По информации WBMS, китайское видимое потребление свинца составляет 43% мирового потребления. С января по август в стране было произведено 2,65 млн. т, что на 2,4% больше чем годом ранее, в августе был установлен месячный рекорд выпуска свинца – 404 тыс. т. Во втором полугодии в КНР могут быть запущены мощности по производству еще 600 тыс. т свинца в год. При этом министерство торговли страны предупреждает, что спрос на металл во второй половине года будет расти не так быстро, как в первой (+9%) из-за ожидаемого замедления увеличения продаж автомобилей. Недостатка предложения ждать не стоит, а рост спроса – вновь под сомнением.

Динамика цен на свинец на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Цинк

Из хороших новостей на рынке цинка можно назвать прогнозируемое в ближайшие годы увеличение мирового спроса на оцинкованный лист на 15%. Китайские поставщики оцинковки пытаются повысить внутренние и экспортные цены на свою продукцию, после массовых сокращений производства летом потребители соглашаются платить дороже. Общемировому спросу на цинк также пророчат рост, большая часть роста будет наблюдаться в развивающихся странах. Кроме того, оптимисты ждут расширения сферы применения металла. Сами по себе отдаленные прогнозы увеличения не являются основанием для подорожания металла. Ведь проблем с поставками нет и не ожидается. Избыток цинка на мировом рынке только растет – в январе- июле 2010 г. до 265 тыс. т с 210 тыс. т годом раньше. По итогам года производство цинка в КНР вырастет на 14-15% по сравнению с прошлым годом. Объем запасов, хоть и не растет, но все очень высок. Эксперты считают цинк «малопривлекательным» металлом и не верят в его подорожание.

Динамика цен на цинк на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

По информации Barclays Capital, инвестиции в сырье с начала 2010 г. в 3 квартале стали максимальными и этот тренд может сохраниться до конца года. В периоды, когда не было важных экономических новостей, рынок искал опору в фундаментальных факторах и стимулом для роста стало практически постоянное сокращение складских запасов всех биржевых металлов.

Поддержку рынку металлов оказала также отраслевая статистика и ожидание нехватки ряда металлов на фоне постепенного увеличения их потребления. В частности, более медленные по сравнению с прогнозируемыми темпы запуска новых проектов порождают сомнения в доступности меди и олова. В сентябре медь вернулась к ценовым максимумам двухлетней давности.

В то же время, эксперты считают, что убедительных стимулов для дальнейшего роста цен сейчас нет. Даже на медь. Они уверены, что некоторые металлы переценены и «перекуплены». Да, объем промпроизводства в КНР вышел в сентябре на 5-месячный пик, но в целом экономическая ситуация в мире еще не очень крепка и стабильна. До окончательного восстановления рынок металлов останется волатильным.

Алюминий

Компания «РусАл» прогнозирует, что во втором полугодии 2010 г. крылатый металл подорожает на 12% до $2400 за т. Трейдеры же считают, что потолок цены для алюминия $2000–2200 за т. Кто прав? Глава «РусАла» Дерипаска верит в восстановление спроса на металл в развивающихся странах, включая Россию. На его стороне и статистика – рыночный избыток алюминия становится все меньше. Объем доступных биржевых запасов снижается. По данным WBMS, за 7 месяцев производство превысило спрос на 178 тыс. т, тогда как годом раньше объем «лишнего» металла превышал 1,35 млн. т. Производители алюминия надеются на существенный рост использования металла в производстве автомобилей: к 2020 г. вес алюминия в авто достигнет 225 кг против 157 кг сейчас. Подорожание алюминия также будет связано с ростом затрат на сырье и производство.

Но есть и другие данные, свидетельствующие в пользу стабильных цен. Мировое производство алюминия постоянно растет – на 15,6% за 8 месяцев 2010 г. В январе-августе выпуск металла в КНР увеличился на 42% по сравнению с таким же периодом прошлого года. Все больше легкого металла поставляет Ближний Восток – уже 9% глобального выпуска и региональные компании активно расширяют мощности. Норвежская Norsk Hydro прямо указывает, что «тормозом» для роста цен является избыточное предложение.

В ближайшее время подорожание алюминия будет сдерживаться сезонным спадом потребления алюминиевой тары для напитков и прекращением действий правительственных программ по замене автомобилей и, соответственно, сокращением их выпуска. Настораживает и информация экспертов Macquarie Securities, считающих, что около 2 млн. т алюминия вовлечены в финансовые сделки, но в какой-то период хедж-фонды могут выбросить этот объем на физический рынок, что обвалит цены на металл. Другие аналитики называют более масштабные цифры – 4-5 млн. т. Такая противоположная информация затрудняет прогнозирование в секторе алюминия. В настоящее время цены на металл больше следуют за общеэкономическим трендом и курсом доллара.

Динамика цен на алюминий на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Медь

С начала июня медные фьючерсы подорожали более чем на 30%, благодаря оживленному китайскому спросу, сокращению биржевых запасов в течение 31 недели подряд и ожиданиям сокращения поставок красного металла. В Goldman Sachs отмечают перенос центра влияния в медном секторе из США в КНР, что вполне объяснимо увеличением в 2009 г. доли Китая в мировом потреблении меди до 37%, доля США сократилась до 9%. В сентябре поддержку ценам на медь оказали и китайская, и американская статистики. Импорт меди и медных полуфабрикатов в КНР вырос в августе 2010 г. почти на 11% до 379,5 тыс.т против 342,9 тыс.т в июле текущего года. Июльские данные из США показали рост импорта меди до 66 тыс. т против 61,6 тыс. т месяцем раньше. Ввоз меди в страну вырос 4-й месяц подряд, что подтверждает рост потребления металла не только в КНР. Эксперты полагают, что мировой спрос на медь может вернуться к пиковым значениям и повышают свои предыдущие ценовые прогнозы. Все опасаются дефицита. Перспектива увеличения поставок меди с рудников не внушает оптимизма. По прогнозам ICSG, промышленная добыча «красного металла» с 2009 по 2014 гг. увеличится до 24,161 млн. т в год. В то же время, нестабильность в ряде государств, где запланированы проекты по увеличению добычи, позволяет предположить, что далеко не все проекты будут реализованы в срок, что только усиливает опасения дальнейшей нехватки меди.

Динамика цен на медь на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Никель

Рост мирового производства нержавеющей стали влечет за собой увеличение потребления никеля, в связи с чем ряд отраслевых экспертов повысили прогноз роста спроса на никель в 2010 г. до 13%. По данным International Stainless Steel Forum, в I полугодии выпуск нержавейки в мире достиг 15,6 млн. т, что на 44% больше чем годом раньше. Рост производства отмечается в большей части регионов мира. После ожидаемого слабого III квартала, в последние 3 месяца 2010 г. спрос на нержавеющую сталь восстанавливается и сделок в секторе становится все больше. Рост предложения никеля отстает от роста спроса, на рынке отмечается нехватка металла. В WBMS за январь-июль насчитали дефицит в размере 51 тыс. т, годом раньше потребление превышало спрос всего на 7,5 тыс. т. В BNP Paribas полагают, что мировой дефицит никеля в нынешнем году будет составлять 75 тыс. т. В августе из-за массовых принудительных закрытий устаревших мощностей средний дневной выпуск никеля в КНР снизился на 13% по сравнению с июлем. При этом недостающий никель страна импортировала – августовский объем импорта рафинированного никеля вырос до максимума за последние 5 месяцев. Растущие цены подталкивают производителей к наращиванию мощностей, что дает возможность прогнозировать сбалансированный рынок в ближайшие годы.

Динамика цен на никель на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Олово

С начала года олово подорожало на 40%, что является наивысшим показателем роста среди всех цветных металлов. В сентябре металл достиг максимальных за последние 2 года ценовых значений. При нынешней стоимости в районе $24 тыс. за т сложно представить, что в декабре 2008 г. олово продавалось ниже $10 тыс./т. Дальнейшие перспективы металла оптимистичны. В августе запасы олова на складах ЛБМ упали до 5,6 недель покрытия мирового спроса, в конце 2009 г. этот показатель составлял 8,2 недели. На мировом рынке спрос по-прежнему превышает предложение, по итогам января-июля 2010 г. дефицит оценивался в 10 тыс. т против 9,5 тыс. т годом раньше. Страны – поставщики олова по-прежнему не могут гарантировать стабильные объемы поставок: в Индонезии в сезон дождей снижается добыча руды, в Конго правительство активизировало борьбу с нелегальной добычей металла. В Macquarie прогнозируют рост спроса в текущем году на 15%, а производство вырастет всего на 2%.

Динамика цен на олово на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Свинец

Рост цен на свинец в сентябре связан лишь с глобальными макроэкономическими факторами, ситуация в секторе не располагает к подорожанию. На рынке увеличивается избыток металла: с 2,9 тыс. т за первые семь месяцев 2009 г. до 71,5 тыс. т на конец июля текущего года. Производство свинца растет в КНР, крупнейшем потребителе и производителе. По информации WBMS, китайское видимое потребление свинца составляет 43% мирового потребления. С января по август в стране было произведено 2,65 млн. т, что на 2,4% больше чем годом ранее, в августе был установлен месячный рекорд выпуска свинца – 404 тыс. т. Во втором полугодии в КНР могут быть запущены мощности по производству еще 600 тыс. т свинца в год. При этом министерство торговли страны предупреждает, что спрос на металл во второй половине года будет расти не так быстро, как в первой (+9%) из-за ожидаемого замедления увеличения продаж автомобилей. Недостатка предложения ждать не стоит, а рост спроса – вновь под сомнением.

Динамика цен на свинец на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Цинк

Из хороших новостей на рынке цинка можно назвать прогнозируемое в ближайшие годы увеличение мирового спроса на оцинкованный лист на 15%. Китайские поставщики оцинковки пытаются повысить внутренние и экспортные цены на свою продукцию, после массовых сокращений производства летом потребители соглашаются платить дороже. Общемировому спросу на цинк также пророчат рост, большая часть роста будет наблюдаться в развивающихся странах. Кроме того, оптимисты ждут расширения сферы применения металла. Сами по себе отдаленные прогнозы увеличения не являются основанием для подорожания металла. Ведь проблем с поставками нет и не ожидается. Избыток цинка на мировом рынке только растет – в январе- июле 2010 г. до 265 тыс. т с 210 тыс. т годом раньше. По итогам года производство цинка в КНР вырастет на 14-15% по сравнению с прошлым годом. Объем запасов, хоть и не растет, но все очень высок. Эксперты считают цинк «малопривлекательным» металлом и не верят в его подорожание.

Динамика цен на цинк на ЛБМ (cash) c 01.09.2010 г. по 30.09.2010 г.:

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: