Цены на металлолом на мировом рынке двинулись вниз.

16.09.2013 в 11:54 | Русмет | Advis.ru

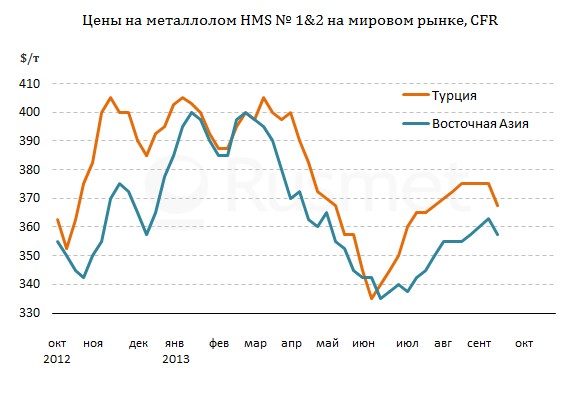

В конце первой декады сентября турецкие металлургические компании начали закупки металлолома на октябрь, но результаты первых сделок разочаровали поставщиков. Котировки сократились на $5-10 за т по сравнению с концом предыдущего месяца. Стоимость американского и европейского материала HMS № 1&2 (80:20) опустилась до $365-370 за т CFR, а российского и румынского 3А – до менее $360 за т CFR, причем, потребители настаивают на новых уступках.

Объективно, удешевление металлолома было неизбежным. Экспортные котировки на турецкую арматуру снизились за последний месяц на $10-20 за т, в такой же степени упали в цене и заготовки, поставляемые в Турцию из стран СНГ. К тому же, курс лиры после падения в августе держится на относительно низком уровне. Из-за этого даже нынешние цены на импортный лом высоковаты для турецких металлургов.

Потребителям, безусловно, помогло и то, что пауза продолжительностью почти в месяц привела к накоплению излишков лома у некоторых трейдеров, что способствовало их уступчивости. Первые сделки после перерыва заключались с поставщиками наиболее дешевого сырья – европейского материала HMS № 1&2 (70:30) и украинского 3А. В обоих случаях продажная цена составила около $350 за т CFR. Сейчас турецкие компании выставляют встречные предложения на приобретение лома HMS № 1&2 (80:20) из США и Европы на уровне $360 за т CFR и менее, а российского 3А – $345-350 за т CFR.

Судя по всему, поставщикам сырья придется пойти на эти уступки. Если в августе экспортеры могли подкрепить свои позиции повышением цен в Европе и относительной устойчивостью американского рынка, то теперь ситуация складывается не в их пользу. В Евросоюзе стоимость металлолома в сентябре не изменилась по сравнению с предыдущим месяцем несмотря на возобновление производства стали на некоторых мини-заводах и повышение цен на арматуру по всему региону. В частности, лом HMS № 1&2 (80:20) поставляется в Испанию и Италию примерно по 250-255 евро за т CFR. Как отмечают комментаторы, металлургические компании по-прежнему ограничивают объем выпуска длинномерного проката из-за слабого спроса, а их запасы сырья, накопленные еще летом, вполне достаточные.

В США конъюнктура рынка проката остается неблагоприятной для производителей, поэтому заводы не спешат с закупками металлолома. В первой половине сентября стоимость основных сортов лома сократилась, в среднем, на $10 за т. Этот спад способствовал удешевлению американского материала на внешних рынках, причем, не только в Турции, но и в Восточной Азии.

Ближе к середине текущего месяца американские компании согласились понизить котировки лома HMS № 1&2 (80:20), поставляемого на Тайвань, до $355-360 за т по сравнению с примерно $365 двумя неделями раньше. Длинномерный прокат в последнее время дешевеет и на Дальнем Востоке, так что у поставщиков лома нет иных вариантов. В последнее время на уступки пришлось пойти даже японским компаниям. Хотя официальные предложения до сих пор поступают на уровне около $336-348 за т FOB, реальные сделки заключались менее чем по $330 за т FOB, а проведенный на прошлой неделе тендер ассоциации Kanto Tetsugen дал среднюю цену порядка $328 за т FAS.

Сообщалось, что в начале сентября партия российского лома 3А была отправлена в Корею при цене примерно $375 за т CFR, практически на уровне американского материала HMS № 1. Но сейчас повторение такой сделки мало реально. Корейские компании настаивают на понижении котировок, заявляя, что готовы приобретать данные сорта лома не более чем по $360-365 за т CFR.

Объективно, удешевление металлолома было неизбежным. Экспортные котировки на турецкую арматуру снизились за последний месяц на $10-20 за т, в такой же степени упали в цене и заготовки, поставляемые в Турцию из стран СНГ. К тому же, курс лиры после падения в августе держится на относительно низком уровне. Из-за этого даже нынешние цены на импортный лом высоковаты для турецких металлургов.

Потребителям, безусловно, помогло и то, что пауза продолжительностью почти в месяц привела к накоплению излишков лома у некоторых трейдеров, что способствовало их уступчивости. Первые сделки после перерыва заключались с поставщиками наиболее дешевого сырья – европейского материала HMS № 1&2 (70:30) и украинского 3А. В обоих случаях продажная цена составила около $350 за т CFR. Сейчас турецкие компании выставляют встречные предложения на приобретение лома HMS № 1&2 (80:20) из США и Европы на уровне $360 за т CFR и менее, а российского 3А – $345-350 за т CFR.

Судя по всему, поставщикам сырья придется пойти на эти уступки. Если в августе экспортеры могли подкрепить свои позиции повышением цен в Европе и относительной устойчивостью американского рынка, то теперь ситуация складывается не в их пользу. В Евросоюзе стоимость металлолома в сентябре не изменилась по сравнению с предыдущим месяцем несмотря на возобновление производства стали на некоторых мини-заводах и повышение цен на арматуру по всему региону. В частности, лом HMS № 1&2 (80:20) поставляется в Испанию и Италию примерно по 250-255 евро за т CFR. Как отмечают комментаторы, металлургические компании по-прежнему ограничивают объем выпуска длинномерного проката из-за слабого спроса, а их запасы сырья, накопленные еще летом, вполне достаточные.

В США конъюнктура рынка проката остается неблагоприятной для производителей, поэтому заводы не спешат с закупками металлолома. В первой половине сентября стоимость основных сортов лома сократилась, в среднем, на $10 за т. Этот спад способствовал удешевлению американского материала на внешних рынках, причем, не только в Турции, но и в Восточной Азии.

Ближе к середине текущего месяца американские компании согласились понизить котировки лома HMS № 1&2 (80:20), поставляемого на Тайвань, до $355-360 за т по сравнению с примерно $365 двумя неделями раньше. Длинномерный прокат в последнее время дешевеет и на Дальнем Востоке, так что у поставщиков лома нет иных вариантов. В последнее время на уступки пришлось пойти даже японским компаниям. Хотя официальные предложения до сих пор поступают на уровне около $336-348 за т FOB, реальные сделки заключались менее чем по $330 за т FOB, а проведенный на прошлой неделе тендер ассоциации Kanto Tetsugen дал среднюю цену порядка $328 за т FAS.

Сообщалось, что в начале сентября партия российского лома 3А была отправлена в Корею при цене примерно $375 за т CFR, практически на уровне американского материала HMS № 1. Но сейчас повторение такой сделки мало реально. Корейские компании настаивают на понижении котировок, заявляя, что готовы приобретать данные сорта лома не более чем по $360-365 за т CFR.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: