Ферросплавы под ударом. "Русмет". 23 декабря 2008

23.12.2008 в 10:44 | Русмет | Advis.ru

Объемы внутреннего рынка ферросплавов под влиянием ситуации в металлургии опустились до рекордно низких значений.

Итоги 11 месяцев 2008 года оказались неутешительными для российского ферросплавного рынка. Как и в других отраслях, имеющих отношение в металлургии, весь потенциал роста, накопленный за первую половину года, оказался растрачен всего за два-три осенних месяца.

За месяц до окончания года, спад внутреннего потребления ферросплавов в России по сравнению с январем-ноябрем прошлого года составил порядка 7,5%, в том числе внутренние отгрузки на отечественный рынок сократились на 13%, а импортные поставки в страну упали на 2%.

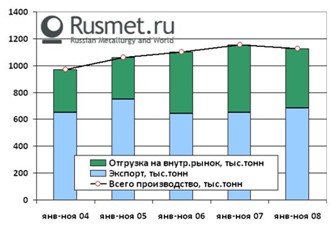

Внешнеторговые отгрузки из России составили по итогам 11 месяцев порядка 685 тыс.тонн, что выше прошлогодних результатов на 5,5%. Ведущим потребителем остались Нидерланды – голландские потребители сохранили постоянный объем потребления российских ферросплавов. Наиболее же существенный прирост потребления российских ферросплавов за рубежом демонстрировали Япония и США.

В ноябре объемы экспорта оказались лишь немногим ниже среднегодового уровня, в то время как внутренние поставки упали, причем очень и очень существенно. В ноябре был достигнут рекордный минимум отгрузок – в частности потребители металлургического сектора получили менее 20 тыс. тонн ферросплавов (в то время как средний уровень отгрузок в январе-сентябре составлял 60-70 тыс.тонн).

Ферросплавная отрасль России продемонстрировала в текущем году самый высокий, начиная с 2006 года уровень экспортной ориентированности. По итогам 11 месяцев доля экспорта в суммарном производстве ферросплавов в России составила 60%.

Еще одной характеристикой внутреннего ферросплавного рынка стала рекордно высокая доля импортной продукции. Порядка 54% всех потребленных российскими предприятиями ферросплавов были произведены за рубежом (в то время как в 2006-2007 гг. распределение отечественной и импортной продукции составляло примерно 50/50).

Основными поставщиками ферросплавов в Россию по итогам 11 месяцев стали Украина, Казахстан и Китай, однако ноябрьское падение внутреннего спроса сказалась и на импорте, который упал по сравнению с октябрем в 7 (!) раз. В том числе поставки из Украины практически прекратились (было отгружено менее 1 тыс.тонн).

Таким образом, сложилась весьма непростая ситуация. До последнего времени внутренние производители еще имели возможность поддерживать производство за счет экспортных поставок, однако гарантировать стабильный спрос на внешних рынках сложно. Ситуация же с потреблением внутри страны весьма печальна. Снижение спроса ограничило, прежде всего, импортные поставки, однако и российские производители также серьезно сократили реализацию. Похоже, производителями ферросплавов, как впрочем и компаниям других отраслей, придется привыкать к работе в условиях ограниченного спроса, который, по всей видимости, восстановится до докризисного уровня еще не скоро.

Итоги 11 месяцев 2008 года оказались неутешительными для российского ферросплавного рынка. Как и в других отраслях, имеющих отношение в металлургии, весь потенциал роста, накопленный за первую половину года, оказался растрачен всего за два-три осенних месяца.

За месяц до окончания года, спад внутреннего потребления ферросплавов в России по сравнению с январем-ноябрем прошлого года составил порядка 7,5%, в том числе внутренние отгрузки на отечественный рынок сократились на 13%, а импортные поставки в страну упали на 2%.

Внешнеторговые отгрузки из России составили по итогам 11 месяцев порядка 685 тыс.тонн, что выше прошлогодних результатов на 5,5%. Ведущим потребителем остались Нидерланды – голландские потребители сохранили постоянный объем потребления российских ферросплавов. Наиболее же существенный прирост потребления российских ферросплавов за рубежом демонстрировали Япония и США.

В ноябре объемы экспорта оказались лишь немногим ниже среднегодового уровня, в то время как внутренние поставки упали, причем очень и очень существенно. В ноябре был достигнут рекордный минимум отгрузок – в частности потребители металлургического сектора получили менее 20 тыс. тонн ферросплавов (в то время как средний уровень отгрузок в январе-сентябре составлял 60-70 тыс.тонн).

Ферросплавная отрасль России продемонстрировала в текущем году самый высокий, начиная с 2006 года уровень экспортной ориентированности. По итогам 11 месяцев доля экспорта в суммарном производстве ферросплавов в России составила 60%.

Еще одной характеристикой внутреннего ферросплавного рынка стала рекордно высокая доля импортной продукции. Порядка 54% всех потребленных российскими предприятиями ферросплавов были произведены за рубежом (в то время как в 2006-2007 гг. распределение отечественной и импортной продукции составляло примерно 50/50).

Основными поставщиками ферросплавов в Россию по итогам 11 месяцев стали Украина, Казахстан и Китай, однако ноябрьское падение внутреннего спроса сказалась и на импорте, который упал по сравнению с октябрем в 7 (!) раз. В том числе поставки из Украины практически прекратились (было отгружено менее 1 тыс.тонн).

Таким образом, сложилась весьма непростая ситуация. До последнего времени внутренние производители еще имели возможность поддерживать производство за счет экспортных поставок, однако гарантировать стабильный спрос на внешних рынках сложно. Ситуация же с потреблением внутри страны весьма печальна. Снижение спроса ограничило, прежде всего, импортные поставки, однако и российские производители также серьезно сократили реализацию. Похоже, производителями ферросплавов, как впрочем и компаниям других отраслей, придется привыкать к работе в условиях ограниченного спроса, который, по всей видимости, восстановится до докризисного уровня еще не скоро.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: