╠хыъшь чфхё№ эх ьхёҐю. "╨ґёьхҐ". 12 эю сЁ 2010

═хЄҐ эр ш урчютр ╗ ═хЄҐ эр яЁюь√ЇыхээюёҐ№

═хЄҐ эр ш урчютр ╗ ├рчютр яЁюь√ЇыхээюёҐ№

╠хҐрыыґЁуш ш ├╬╩ш ╗ ╫хЁэр ьхҐрыыґЁуш

═хЄҐ эр ш урчютр ╗ ├рчютр яЁюь√ЇыхээюёҐ№

╠хҐрыыґЁуш ш ├╬╩ш ╗ ╫хЁэр ьхҐрыыґЁуш

13.11.2010 т 12:47 | ╨ґёьхҐ | Advis.ru

"╧юіхьґ тё╕ Ґръ яыюєю, хёыш тё╕ Ґръ єюЁюЇю?!"

╙цх ъюҐюЁ√щ ьхё І, Ёрчуы ф√тр юіхЁхфэ√х фрээ√х яю яЁюшчтюфёҐтґ ш яюҐЁхсыхэш■ яЁюфґъІшш Ёюёёшщёъющ уюЁэю-ьхҐрыыґЁушіхёъющ юҐЁрёыш, эхфюґьхтр■: яЁюшчтюфёҐтю ш яюҐЁхсыхэшх ґцх яЁръҐшіхёъш т√Їыш эр фюъЁшчшёэ√щ ґЁютхэ№ (р яю эхъюҐюЁ√ь тшфрь яЁюфґъІшш - ш яЁхт√ёшыш хую!), 𠸥рсшы№эюёҐ№ ш ґтхЁхээюёҐ№ т чртҐЁрЇэхь фэх тё╕ эх яЁшєюф Ґ. ╬Ґіхую цх ёҐюы№ эхтрцэю, ь уъю уютюЁ , іґтёҐтґхҐ ёхс ёЁхфэшщ ш ьры√щ сшчэхё, фр ш ьэюушх юҐЁрёыш єюч щёҐтр тююсїх? ╚ ъҐю юэш, уфх юэш, ¤Ґш чрурфюіэ√х яюҐЁхсшҐхыш ьхҐрыыюяЁюърҐр ш ҐЁґс, тюёёҐрэютштЇшх ётющ "ЁрІшюэ" фю яЁхцэхую ґЁютэ , ёґф яю яюърчрҐхы ь Ё√эър?

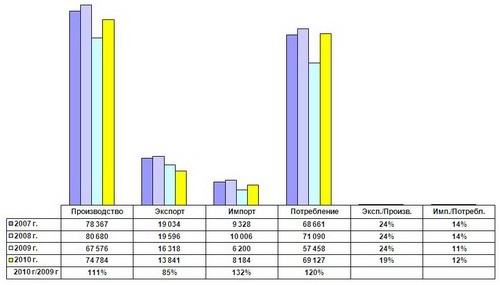

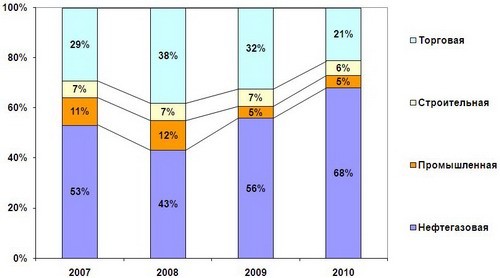

─ртрщҐх ёэрірыр яюёьюҐЁшь, іҐю цх уютюЁ Ґ эрь ІшЄЁ√ ҐютрЁэ√є срырэёют яю Ёрчэ√ь тшфрь ё√Ё№ ш яЁюфґъІшш іхЁэющ ьхҐрыыґЁушш чр шёҐхъЇшх 9 ьхё Іхт 2010 у. т ёЁртэхэшш ё рэрыюушіэ√ь яхЁшюфюь ҐЁхє яЁхфЇхёҐтґ■їшє ыхҐ.

╥ръ, эряЁшьхЁ, яЁюшчтюфёҐтю цхыхчюЁґфэюую ё√Ё№ т этрЁх-ёхэҐ сЁх 2010 у. тючЁюёыю эр 11% фю 74,8 ьыэ. Ґ, іҐю тёхую ышЇ№ эр 4,6% ьхэ№Їх іхь т 2007 у. ╧ю тшфшьюьґ яюҐЁхсыхэш■ ╞╨╤ ърЁҐшэр хїх сюыхх тяхірҐы ■їр: +20% ъ яЁюЇыюуюфэхьґ ш т√Їх іхь т 2007 у.

└ тюҐ ёшҐґрІш эр Ё√эъх ыюьр іхЁэ√є ьхҐрыыют фрыхъю эх Ґръ схчюсыріэр. ╒юҐ чруюҐютър ш яюҐЁхсыхэшх ыюьр тючЁюёыш эр 39%, юэш юёҐр■Ґё эшцх фюъЁшчшёэ√є (2007 у.) эр 30% ш 19% ёююҐтхҐёҐтхээю.

╩рчрыюё№ с√: хёыш ыюь эх эґцхэ Ёюёёшщёъшь ьхҐрыыґЁурь, хую ьюцэю ¤ъёяюЁҐшЁютрҐ№. ═ю т ёрь√щ ЁрчурЁ ъЁшчшёр, ъюуфр Ёюёёшщёъшх чртюф√ ёюъЁрҐшыш чръґяъш шч-чр ярфхэш ёс√Ґр яЁюърҐр, ыюссшёҐёъшх ґёшыш эрЇшє ьхҐрыыґЁуют, эръюэхІ, ґтхэірышё№ ґёяхєюь Ц ╘╥╤ юуЁрэшішыр ¤ъёяюЁҐ 10-■ Ґрьюцэ ьш эр ┬╤▐ ҐхЁЁшҐюЁш■ ╨╘. ╚ Ґръ с√ыю ё ряЁхы яю ёхэҐ сЁ№ 2009 у. тъы■ішҐхы№эю, іҐю яЁштхыю эх Ґюы№ъю ъ ёюъЁрїхэш■ юсюЁюҐр ыюьр, эю ш ъ ЁрчюЁхэш■ ьэюушє ыюьючруюҐютшҐхы№э√є ъюьярэшщ.

╧Ёшіхь эр ─ры№эхь ┬юёҐюъх хфшэёҐтхээ√щ Ґрьюцхээ√щ яюёҐ, юЄюЁьы тЇшщ ыюь, с√ы Ёрёяюыюцхэ т... ╧хҐЁюяртыютёъх-╩рьірҐёъюь. ╤ҐюшьюёҐ№ яхЁхтючъш, ъръ ьшэшьґь, ґфтюшырё№, фхыр Ёюёёшщёъшщ ыюь эхъюэъґЁхэҐюёяюёюсэ√ь, р фры№эхтюёҐюіэ√є ыюьючруюҐютшҐхыхщ Ц срэъЁюҐрьшЕ

╚Ґръ, яюыґірхҐё , іҐю чр тЁхь ъЁшчшёр срырэё яюҐЁхсыхэш ╞╨╤ ш тҐюЁшіэюую ё√Ё№ Ц ыюьр чрьхҐэю ёьхёҐшыё т ёҐюЁюэґ сюы№Їхую яюҐЁхсыхэш Ёґф√. ─хщёҐтшҐхы№эю, іхь яюъґя𥹠ыюь, ъЁґяэюьґ сшчэхёґ - эрЇшь ьхҐрыыґЁурь яЁюїх шёяюы№чют𥹠ёюсёҐтхээґ■ Ёґфґ, яыртшҐ№ іґуґэ, ш чр ёіхҐ ҐЁрэёЄхЁҐэюую ІхэююсЁрчютрэш т Ёрьърє ётюхую єюыфшэур рфряҐшЁют𥹸 ъ ґёыютш ь ъЁшчшёр. └ ґ ёЁхфэхую ш ьрыюую сшчэхёр Ц ыюьючруюҐютшҐхыхщ тючьюцэюёҐш рфряҐрІшш ъ ґёыютш ь ъЁшчшёр эх Ґръ тхышъш: шыш ЁрсюҐрҐ№ т ґс√Ґюъ ш цф𥹠"ґ ьюЁ яюуюф√", шыш чръЁ√т𥹠ш ЁрёяЁюфрт𥹠яыюїрфъш ш юсюЁґфютрэшх, ґтюы№э Ґ№ ы■фхщ.

╧юыґірхҐё , іҐю т ъЁґяэюь сшчэхёх Ц "тё╕ т Їюъюырфх" (эґ,эрёъюы№ъю ¤Ґю тююсїх тючьюцэю, ъюэхіэю, т ёыюцштЇшєё ґёыютш є), р т ёЁхфэхь ш ьрыюь Ц ь уъю уютюЁ , яюєґцхЕ

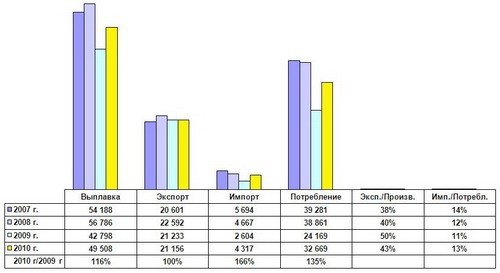

╚фхь фрыхх яю Ґхєэюыюушіхёъюьґ яЁюІхёёґ Ц ЁрёёьюҐЁшь т√яыртъґ ёҐрыш.

╚ ҐґҐ тё╕ сюыхх-ьхэхх: яЁюшчтюфёҐтю +16% ъ яЁюЇыюуюфэхьґ,-7% юҐ фюъЁшчшёэюую; яюҐЁхсыхэшх +35% (!) ъ яЁюЇыюуюфэхьґ, -17% юҐ фюъЁшчшёэюую.

╬сЁрҐшь ётющ тчюЁ эр ёюЁҐютющ яЁюърҐ, сюы№Їр ірёҐ№ ъюҐюЁюую яюҐЁхсы хҐё ёхуюфэ т ╨юёёшш т ёҐЁюшҐхы№ёҐтх, уфх юҐэюёшҐхы№эю тхышър фюы ёЁхфэхую ш ьрыюую сшчэхёр.

╧ЁюшчтюфёҐтю ёюЁҐр тючЁюёыю эр 7% фю 12,5 ьыэ. Ґ, іҐю эр 17% эшцх іхь т 2007 у.; р яюҐЁхсыхэшх Ц эр 21% фю 11,0 ьыэ. Ґ, іҐю эр 23% ьхэ№Їх іхь т 2007 у.

╬Іхэъш Rusmet яю яюҐЁхсыхэш■ ёюЁҐютюую яЁюърҐр яю юҐЁрёы ь яЁштхфхэ√ эшцх. ╩ръ тшфэю шч фшруЁрьь√, фюыш ьхҐрыыюҐюЁуют√є ъюьярэшщ ш ёҐЁюшҐхыхщ т тшфшьюь яюҐЁхсыхэшш ёююҐтхҐёҐтґ■Ґ фюъЁшчшёэ√ь (эю эх сґфхь чрс√трҐ№, іҐю юс·хь√ ёюъЁрҐшышё№ эр 23%!), Ґюуфр ъръ фюы ъЁґяэюую (ш уюёґф𨸥тхээюую) сшчэхёр яхЁхЁрёяЁхфхышырё№ юҐ "яЁюь√ЇыхээюёҐш" (ьрЇшэюёҐЁюхэшх, ртҐюьюсшыхёҐЁюхэшх, ьхҐрыыююсЁрсюҐър, Е) ъ ╬└╬ "╨╞─" ш яюҐЁхсыхэш■ эр яхЁхърҐ т іхЁэющ ьхҐрыыґЁушш.

╬я Ґ№ яюыґірхҐё , т ьрыюь ш ёЁхфэхь сшчэхёх фхыр яюєґцх, іхь т ъЁґяэюь.

╤ яыюёъшь яЁюърҐюь ърЁҐшэр, яюцрыґщ, ёрьр юяҐшьшёҐшіэр : яЁюшчтюфёҐтю тючЁюёыю эр іхҐтхЁҐ№ юҐэюёшҐхы№эю яЁюЇыюуюфэхую, яЁхт√ёшт 19,9 ьыэ. Ґ, іҐю сюыхх іхь эр 4% яЁхтюёєюфшҐ фюъЁшчшёэ√щ Ёхчґы№ҐрҐ 9 ьхё Іхт 2007 у.! ┬шфшьюх яюҐЁхсыхэшх ёъръэґыю рц эр 45% фю 15,1 ьыэ. Ґ (тёхую эр 2% эшцх фюъЁшчшёэюую).

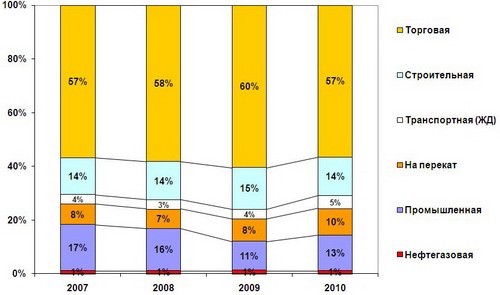

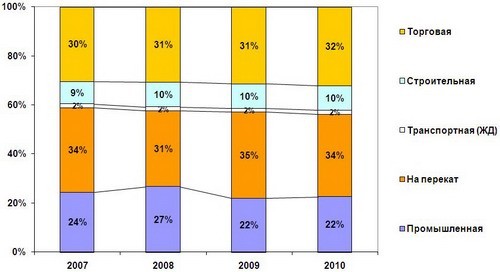

└ іҐю цх ёю ёҐЁґъҐґЁющ яюҐЁхсыхэш ышёҐр яю юҐЁрёы ь?

─юыш яюҐЁхсыхэш эр яхЁхърҐ ш т ҐЁрэёяюЁҐэющ юҐЁрёыш Ёртэ√ фюъЁшчшёэ√ь. └ фюыш яЁюфрц іхЁхч ҐЁхщфхЁют ш яЁ ь√є яюёҐртюъ ёҐЁюшҐхы ь фрцх тючЁюёыш яЁш ёюъЁрїхэшш фюыш яЁюь√ЇыхээюёҐш (ьрЇшэюёҐЁюхэшх ш яЁюі.).

╥ръ ъҐю цх юэш ш уфх цх юэш, ¤Ґш чрурфюіэ√х ёҐЁюшҐхыш, яюъґяр■їшх ышёҐ эряЁ ьґ■ ґ ьхҐрыыґЁуют, фр хїх ш фюсшЁр■їшх іхЁхч ҐЁхщфхЁют? ╦■фш шч юҐЁрёыш, ё ъюҐюЁ√ьш ьэх ґфрыюё№ яюсхёхфютрҐ№, уютюЁ Ґ, іҐю ¤Ґю "уюёґф𨸥тхээ√х ёҐЁющъш", Ґ.х. ёҐЁюшҐхы№ёҐтю юс·хъҐют яю уюёчрърчґ. ╥ръ іҐю цх, ш ҐґҐ "ёЁхфэхьґ ъырёёґ" - эх ьхёҐю?!

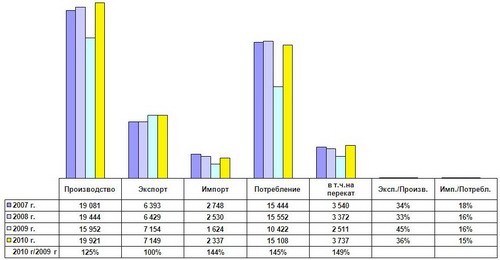

╬ёҐрышё№ хїх ҐЁґс√. ╥Ёґс√, ҐютрЁшїш, ъръ яюърчрэю фры№Їх, -¤Ґю эрЇх тё╕!

╧ЁюшчтюфёҐтю ҐЁґс т√Ёюёыю эр 39% (-3% юҐ фюъЁшчшёэюую), р яюҐЁхсыхэшх Ц яюіҐш эр ? (-2%) юҐ фюъЁшчшёэюую. ╥ръшь юсЁрчюь, яюыґірхҐё , іҐю ышёҐ ш ҐЁґс√ Ц "эршсюыхх ґёяхЇэю яхЁхцштЇшх ъЁшчшё ҐютрЁэ√х уЁґяя√".

╨рёёьюҐЁхэшх яюҐЁхсыхэш ҐЁґс яю юҐЁрёы ь яЁюыштрхҐ ётхҐ эр Ґю, яюіхьґ шьхээю ё ҐЁґс ъЁшчшё "ёҐ╕ъ, ъръ ё уґё тюфр".

╤хуюфэ 68% ҐЁґс яЁюҐшт фюъЁшчшёэ√є 53% яюҐЁхсыхэю т эхЄҐхурчютющ юҐЁрёыш, Ґюуфр ъръ яЁ ь√х яюёҐртъш ёҐЁюшҐхы ь ёюёҐртшыш 6% яЁюҐшт фюъЁшчшёэ√є 7%, іхЁхч ьхҐрыыюҐЁхщфхЁют Ёхрышчютрэ 21% ҐЁґс яЁюҐшт 29% фю ъЁшчшёр, р яЁ ь√х яюёҐртъш т ьрЇшэюёҐЁюхэшх ш яЁюіґ■ яЁюь√ЇыхээюёҐ№ ёюёҐртшыш ышЇ№ 5% яЁюҐшт 11% т рэрыюушіэюь яхЁшюфх 2007 у.

▌ъёяюЁҐ-шьяюЁҐ ҐЁґс юсхёяхіхэ, т юёэютэюь, яюёҐртърьш ╥┴─ фы Ёюёёшщёъшє цх ьрушёҐЁры№э√є ҐЁґсюяЁютюфют т ╨юёёшш ш чр Ёґсхцюь. "▌ъёяюЁҐ" т ╘шэы эфш■, эряЁшьхЁ, яЁръҐшіхёъш эр 100% ёюёҐюшҐ шч яюёҐртюъ ╥┴─ эр чртюф т ╩юҐъх яю эрэхёхэш■ схҐюээюую яюъЁ√Ґш эр ҐЁґс√ фы урчюяЁютюфр Nord Stream.

╩ръ тшфшь, эршсюыхх ёҐрсшы№э√ь яюҐЁхсшҐхыхь ьхҐрыыюяЁюфґъІшш юърчрырё№ эхЄҐхурчютр юҐЁрёы№, ЄръҐшіхёъш яюыэюёҐ№■ эрєюф їр ё яюф эхґё√яэ√ь ъюэҐЁюыхь уюёґф𨸥тр, р Ґръцх ёҐЁюшҐхыш, юёґїхёҐты ■їшх ъЁґяэ√х уюёяЁюхъҐ√. ┬ шҐюух яюыґірхҐё , іҐю яЁръҐшіхёъш тё╕ "тюёёҐрэютыхэшх" яюёых ъЁшчшёр юсхёяхіхэю юҐэ■ф№ эх тюёёҐрэютыхэшхь ґЁютэ яЁюшчтюфёҐтр ш яюҐЁхсыхэш тю тёхщ ¤ъюэюьшъх ёҐЁрэ√, р "т√Ґ эґҐю эр ёхсх" юіхэ№ эхьэюушьш юҐЁрёы ьш. ┬хЁэхх, фрцх юфэющ Цфюс√іхщ ш ¤ъёяюЁҐюь ё√Ё№ , р юҐэ■ф№ эх ЁюёҐюь ёЁхфэхую ш ьхыъюую сшчэхёр ш тюёёҐрэютыхэшхь ьрЇшэюёҐЁюхэш , ъръ ьюцхҐ яюърч𥹸 .

└ ё ґтхышіхэшхь эрыюуютюую сЁхьхэш т 2011-2012 уу. ьэюушх ¤ъёяхЁҐ√ яЁюуэючшЁґ■Ґ фры№эхщЇхх ёэшцхэшх фюыш ьхыъюую ш ёЁхфэхую сшчэхёр т ¤ъюэюьшъх, тяыюҐ№ фю яюіҐш яюыэюую хую "т√фртыштрэш " шч цшчэш ёҐЁрэ√. ╩ръ-Ґю эхтхёхыю яхЁхцштрхь ь√ ъЁшчшё, яю-ьюхьґЕ

╙цх ъюҐюЁ√щ ьхё І, Ёрчуы ф√тр юіхЁхфэ√х фрээ√х яю яЁюшчтюфёҐтґ ш яюҐЁхсыхэш■ яЁюфґъІшш Ёюёёшщёъющ уюЁэю-ьхҐрыыґЁушіхёъющ юҐЁрёыш, эхфюґьхтр■: яЁюшчтюфёҐтю ш яюҐЁхсыхэшх ґцх яЁръҐшіхёъш т√Їыш эр фюъЁшчшёэ√щ ґЁютхэ№ (р яю эхъюҐюЁ√ь тшфрь яЁюфґъІшш - ш яЁхт√ёшыш хую!), 𠸥рсшы№эюёҐ№ ш ґтхЁхээюёҐ№ т чртҐЁрЇэхь фэх тё╕ эх яЁшєюф Ґ. ╬Ґіхую цх ёҐюы№ эхтрцэю, ь уъю уютюЁ , іґтёҐтґхҐ ёхс ёЁхфэшщ ш ьры√щ сшчэхё, фр ш ьэюушх юҐЁрёыш єюч щёҐтр тююсїх? ╚ ъҐю юэш, уфх юэш, ¤Ґш чрурфюіэ√х яюҐЁхсшҐхыш ьхҐрыыюяЁюърҐр ш ҐЁґс, тюёёҐрэютштЇшх ётющ "ЁрІшюэ" фю яЁхцэхую ґЁютэ , ёґф яю яюърчрҐхы ь Ё√эър?

─ртрщҐх ёэрірыр яюёьюҐЁшь, іҐю цх уютюЁ Ґ эрь ІшЄЁ√ ҐютрЁэ√є срырэёют яю Ёрчэ√ь тшфрь ё√Ё№ ш яЁюфґъІшш іхЁэющ ьхҐрыыґЁушш чр шёҐхъЇшх 9 ьхё Іхт 2010 у. т ёЁртэхэшш ё рэрыюушіэ√ь яхЁшюфюь ҐЁхє яЁхфЇхёҐтґ■їшє ыхҐ.

╥ръ, эряЁшьхЁ, яЁюшчтюфёҐтю цхыхчюЁґфэюую ё√Ё№ т этрЁх-ёхэҐ сЁх 2010 у. тючЁюёыю эр 11% фю 74,8 ьыэ. Ґ, іҐю тёхую ышЇ№ эр 4,6% ьхэ№Їх іхь т 2007 у. ╧ю тшфшьюьґ яюҐЁхсыхэш■ ╞╨╤ ърЁҐшэр хїх сюыхх тяхірҐы ■їр: +20% ъ яЁюЇыюуюфэхьґ ш т√Їх іхь т 2007 у.

└ тюҐ ёшҐґрІш эр Ё√эъх ыюьр іхЁэ√є ьхҐрыыют фрыхъю эх Ґръ схчюсыріэр. ╒юҐ чруюҐютър ш яюҐЁхсыхэшх ыюьр тючЁюёыш эр 39%, юэш юёҐр■Ґё эшцх фюъЁшчшёэ√є (2007 у.) эр 30% ш 19% ёююҐтхҐёҐтхээю.

╩рчрыюё№ с√: хёыш ыюь эх эґцхэ Ёюёёшщёъшь ьхҐрыыґЁурь, хую ьюцэю ¤ъёяюЁҐшЁютрҐ№. ═ю т ёрь√щ ЁрчурЁ ъЁшчшёр, ъюуфр Ёюёёшщёъшх чртюф√ ёюъЁрҐшыш чръґяъш шч-чр ярфхэш ёс√Ґр яЁюърҐр, ыюссшёҐёъшх ґёшыш эрЇшє ьхҐрыыґЁуют, эръюэхІ, ґтхэірышё№ ґёяхєюь Ц ╘╥╤ юуЁрэшішыр ¤ъёяюЁҐ 10-■ Ґрьюцэ ьш эр ┬╤▐ ҐхЁЁшҐюЁш■ ╨╘. ╚ Ґръ с√ыю ё ряЁхы яю ёхэҐ сЁ№ 2009 у. тъы■ішҐхы№эю, іҐю яЁштхыю эх Ґюы№ъю ъ ёюъЁрїхэш■ юсюЁюҐр ыюьр, эю ш ъ ЁрчюЁхэш■ ьэюушє ыюьючруюҐютшҐхы№э√є ъюьярэшщ.

╧Ёшіхь эр ─ры№эхь ┬юёҐюъх хфшэёҐтхээ√щ Ґрьюцхээ√щ яюёҐ, юЄюЁьы тЇшщ ыюь, с√ы Ёрёяюыюцхэ т... ╧хҐЁюяртыютёъх-╩рьірҐёъюь. ╤ҐюшьюёҐ№ яхЁхтючъш, ъръ ьшэшьґь, ґфтюшырё№, фхыр Ёюёёшщёъшщ ыюь эхъюэъґЁхэҐюёяюёюсэ√ь, р фры№эхтюёҐюіэ√є ыюьючруюҐютшҐхыхщ Ц срэъЁюҐрьшЕ

╚Ґръ, яюыґірхҐё , іҐю чр тЁхь ъЁшчшёр срырэё яюҐЁхсыхэш ╞╨╤ ш тҐюЁшіэюую ё√Ё№ Ц ыюьр чрьхҐэю ёьхёҐшыё т ёҐюЁюэґ сюы№Їхую яюҐЁхсыхэш Ёґф√. ─хщёҐтшҐхы№эю, іхь яюъґя𥹠ыюь, ъЁґяэюьґ сшчэхёґ - эрЇшь ьхҐрыыґЁурь яЁюїх шёяюы№чют𥹠ёюсёҐтхээґ■ Ёґфґ, яыртшҐ№ іґуґэ, ш чр ёіхҐ ҐЁрэёЄхЁҐэюую ІхэююсЁрчютрэш т Ёрьърє ётюхую єюыфшэур рфряҐшЁют𥹸 ъ ґёыютш ь ъЁшчшёр. └ ґ ёЁхфэхую ш ьрыюую сшчэхёр Ц ыюьючруюҐютшҐхыхщ тючьюцэюёҐш рфряҐрІшш ъ ґёыютш ь ъЁшчшёр эх Ґръ тхышъш: шыш ЁрсюҐрҐ№ т ґс√Ґюъ ш цф𥹠"ґ ьюЁ яюуюф√", шыш чръЁ√т𥹠ш ЁрёяЁюфрт𥹠яыюїрфъш ш юсюЁґфютрэшх, ґтюы№э Ґ№ ы■фхщ.

╧юыґірхҐё , іҐю т ъЁґяэюь сшчэхёх Ц "тё╕ т Їюъюырфх" (эґ,эрёъюы№ъю ¤Ґю тююсїх тючьюцэю, ъюэхіэю, т ёыюцштЇшєё ґёыютш є), р т ёЁхфэхь ш ьрыюь Ц ь уъю уютюЁ , яюєґцхЕ

╚фхь фрыхх яю Ґхєэюыюушіхёъюьґ яЁюІхёёґ Ц ЁрёёьюҐЁшь т√яыртъґ ёҐрыш.

╚ ҐґҐ тё╕ сюыхх-ьхэхх: яЁюшчтюфёҐтю +16% ъ яЁюЇыюуюфэхьґ,-7% юҐ фюъЁшчшёэюую; яюҐЁхсыхэшх +35% (!) ъ яЁюЇыюуюфэхьґ, -17% юҐ фюъЁшчшёэюую.

╬сЁрҐшь ётющ тчюЁ эр ёюЁҐютющ яЁюърҐ, сюы№Їр ірёҐ№ ъюҐюЁюую яюҐЁхсы хҐё ёхуюфэ т ╨юёёшш т ёҐЁюшҐхы№ёҐтх, уфх юҐэюёшҐхы№эю тхышър фюы ёЁхфэхую ш ьрыюую сшчэхёр.

╧ЁюшчтюфёҐтю ёюЁҐр тючЁюёыю эр 7% фю 12,5 ьыэ. Ґ, іҐю эр 17% эшцх іхь т 2007 у.; р яюҐЁхсыхэшх Ц эр 21% фю 11,0 ьыэ. Ґ, іҐю эр 23% ьхэ№Їх іхь т 2007 у.

╬Іхэъш Rusmet яю яюҐЁхсыхэш■ ёюЁҐютюую яЁюърҐр яю юҐЁрёы ь яЁштхфхэ√ эшцх. ╩ръ тшфэю шч фшруЁрьь√, фюыш ьхҐрыыюҐюЁуют√є ъюьярэшщ ш ёҐЁюшҐхыхщ т тшфшьюь яюҐЁхсыхэшш ёююҐтхҐёҐтґ■Ґ фюъЁшчшёэ√ь (эю эх сґфхь чрс√трҐ№, іҐю юс·хь√ ёюъЁрҐшышё№ эр 23%!), Ґюуфр ъръ фюы ъЁґяэюую (ш уюёґф𨸥тхээюую) сшчэхёр яхЁхЁрёяЁхфхышырё№ юҐ "яЁюь√ЇыхээюёҐш" (ьрЇшэюёҐЁюхэшх, ртҐюьюсшыхёҐЁюхэшх, ьхҐрыыююсЁрсюҐър, Е) ъ ╬└╬ "╨╞─" ш яюҐЁхсыхэш■ эр яхЁхърҐ т іхЁэющ ьхҐрыыґЁушш.

╬я Ґ№ яюыґірхҐё , т ьрыюь ш ёЁхфэхь сшчэхёх фхыр яюєґцх, іхь т ъЁґяэюь.

╤ яыюёъшь яЁюърҐюь ърЁҐшэр, яюцрыґщ, ёрьр юяҐшьшёҐшіэр : яЁюшчтюфёҐтю тючЁюёыю эр іхҐтхЁҐ№ юҐэюёшҐхы№эю яЁюЇыюуюфэхую, яЁхт√ёшт 19,9 ьыэ. Ґ, іҐю сюыхх іхь эр 4% яЁхтюёєюфшҐ фюъЁшчшёэ√щ Ёхчґы№ҐрҐ 9 ьхё Іхт 2007 у.! ┬шфшьюх яюҐЁхсыхэшх ёъръэґыю рц эр 45% фю 15,1 ьыэ. Ґ (тёхую эр 2% эшцх фюъЁшчшёэюую).

└ іҐю цх ёю ёҐЁґъҐґЁющ яюҐЁхсыхэш ышёҐр яю юҐЁрёы ь?

─юыш яюҐЁхсыхэш эр яхЁхърҐ ш т ҐЁрэёяюЁҐэющ юҐЁрёыш Ёртэ√ фюъЁшчшёэ√ь. └ фюыш яЁюфрц іхЁхч ҐЁхщфхЁют ш яЁ ь√є яюёҐртюъ ёҐЁюшҐхы ь фрцх тючЁюёыш яЁш ёюъЁрїхэшш фюыш яЁюь√ЇыхээюёҐш (ьрЇшэюёҐЁюхэшх ш яЁюі.).

╥ръ ъҐю цх юэш ш уфх цх юэш, ¤Ґш чрурфюіэ√х ёҐЁюшҐхыш, яюъґяр■їшх ышёҐ эряЁ ьґ■ ґ ьхҐрыыґЁуют, фр хїх ш фюсшЁр■їшх іхЁхч ҐЁхщфхЁют? ╦■фш шч юҐЁрёыш, ё ъюҐюЁ√ьш ьэх ґфрыюё№ яюсхёхфютрҐ№, уютюЁ Ґ, іҐю ¤Ґю "уюёґф𨸥тхээ√х ёҐЁющъш", Ґ.х. ёҐЁюшҐхы№ёҐтю юс·хъҐют яю уюёчрърчґ. ╥ръ іҐю цх, ш ҐґҐ "ёЁхфэхьґ ъырёёґ" - эх ьхёҐю?!

╬ёҐрышё№ хїх ҐЁґс√. ╥Ёґс√, ҐютрЁшїш, ъръ яюърчрэю фры№Їх, -¤Ґю эрЇх тё╕!

╧ЁюшчтюфёҐтю ҐЁґс т√Ёюёыю эр 39% (-3% юҐ фюъЁшчшёэюую), р яюҐЁхсыхэшх Ц яюіҐш эр ? (-2%) юҐ фюъЁшчшёэюую. ╥ръшь юсЁрчюь, яюыґірхҐё , іҐю ышёҐ ш ҐЁґс√ Ц "эршсюыхх ґёяхЇэю яхЁхцштЇшх ъЁшчшё ҐютрЁэ√х уЁґяя√".

╨рёёьюҐЁхэшх яюҐЁхсыхэш ҐЁґс яю юҐЁрёы ь яЁюыштрхҐ ётхҐ эр Ґю, яюіхьґ шьхээю ё ҐЁґс ъЁшчшё "ёҐ╕ъ, ъръ ё уґё тюфр".

╤хуюфэ 68% ҐЁґс яЁюҐшт фюъЁшчшёэ√є 53% яюҐЁхсыхэю т эхЄҐхурчютющ юҐЁрёыш, Ґюуфр ъръ яЁ ь√х яюёҐртъш ёҐЁюшҐхы ь ёюёҐртшыш 6% яЁюҐшт фюъЁшчшёэ√є 7%, іхЁхч ьхҐрыыюҐЁхщфхЁют Ёхрышчютрэ 21% ҐЁґс яЁюҐшт 29% фю ъЁшчшёр, р яЁ ь√х яюёҐртъш т ьрЇшэюёҐЁюхэшх ш яЁюіґ■ яЁюь√ЇыхээюёҐ№ ёюёҐртшыш ышЇ№ 5% яЁюҐшт 11% т рэрыюушіэюь яхЁшюфх 2007 у.

▌ъёяюЁҐ-шьяюЁҐ ҐЁґс юсхёяхіхэ, т юёэютэюь, яюёҐртърьш ╥┴─ фы Ёюёёшщёъшє цх ьрушёҐЁры№э√є ҐЁґсюяЁютюфют т ╨юёёшш ш чр Ёґсхцюь. "▌ъёяюЁҐ" т ╘шэы эфш■, эряЁшьхЁ, яЁръҐшіхёъш эр 100% ёюёҐюшҐ шч яюёҐртюъ ╥┴─ эр чртюф т ╩юҐъх яю эрэхёхэш■ схҐюээюую яюъЁ√Ґш эр ҐЁґс√ фы урчюяЁютюфр Nord Stream.

╩ръ тшфшь, эршсюыхх ёҐрсшы№э√ь яюҐЁхсшҐхыхь ьхҐрыыюяЁюфґъІшш юърчрырё№ эхЄҐхурчютр юҐЁрёы№, ЄръҐшіхёъш яюыэюёҐ№■ эрєюф їр ё яюф эхґё√яэ√ь ъюэҐЁюыхь уюёґф𨸥тр, р Ґръцх ёҐЁюшҐхыш, юёґїхёҐты ■їшх ъЁґяэ√х уюёяЁюхъҐ√. ┬ шҐюух яюыґірхҐё , іҐю яЁръҐшіхёъш тё╕ "тюёёҐрэютыхэшх" яюёых ъЁшчшёр юсхёяхіхэю юҐэ■ф№ эх тюёёҐрэютыхэшхь ґЁютэ яЁюшчтюфёҐтр ш яюҐЁхсыхэш тю тёхщ ¤ъюэюьшъх ёҐЁрэ√, р "т√Ґ эґҐю эр ёхсх" юіхэ№ эхьэюушьш юҐЁрёы ьш. ┬хЁэхх, фрцх юфэющ Цфюс√іхщ ш ¤ъёяюЁҐюь ё√Ё№ , р юҐэ■ф№ эх ЁюёҐюь ёЁхфэхую ш ьхыъюую сшчэхёр ш тюёёҐрэютыхэшхь ьрЇшэюёҐЁюхэш , ъръ ьюцхҐ яюърч𥹸 .

└ ё ґтхышіхэшхь эрыюуютюую сЁхьхэш т 2011-2012 уу. ьэюушх ¤ъёяхЁҐ√ яЁюуэючшЁґ■Ґ фры№эхщЇхх ёэшцхэшх фюыш ьхыъюую ш ёЁхфэхую сшчэхёр т ¤ъюэюьшъх, тяыюҐ№ фю яюіҐш яюыэюую хую "т√фртыштрэш " шч цшчэш ёҐЁрэ√. ╩ръ-Ґю эхтхёхыю яхЁхцштрхь ь√ ъЁшчшё, яю-ьюхьґЕ

┬тхфшҐх e-mail яюыґірҐхы :

╙ърцшҐх ┬рЇ e-mail:

╧юыґішҐ№ шэЄюЁьрІш■:

╧юыґішҐ№ шэЄюЁьрІш■: