РУСАЛ подводит итоги производственной деятельности компании в 2012 году.

11.02.2013 в 11:42 | INFOLine, ИА (по материалам компании) | Advis.ru

Основные данные:

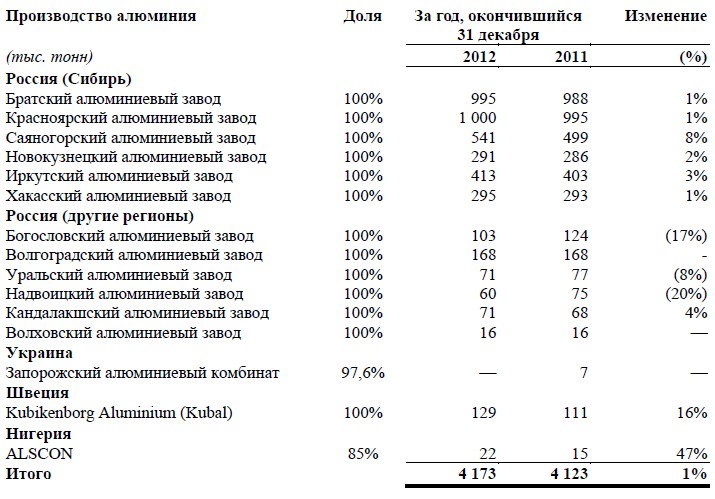

* Объем производства алюминия в 2012 году составил 4 173 тыс. тонн, увеличившись на 1% по сравнению с 2011 годом преимущественно в связи с восстановлением объемов производства на Саяногорском алюминиевом заводе, где оно было частично прервано в 2011 году в связи с обрушением моста. Объем выпуска алюминия в четвертом квартале 2012 года снизился на 2% - до 1 038 тыс. тонн по сравнению с 1 060 тыс. тонн в четвертом квартале 2011 года.

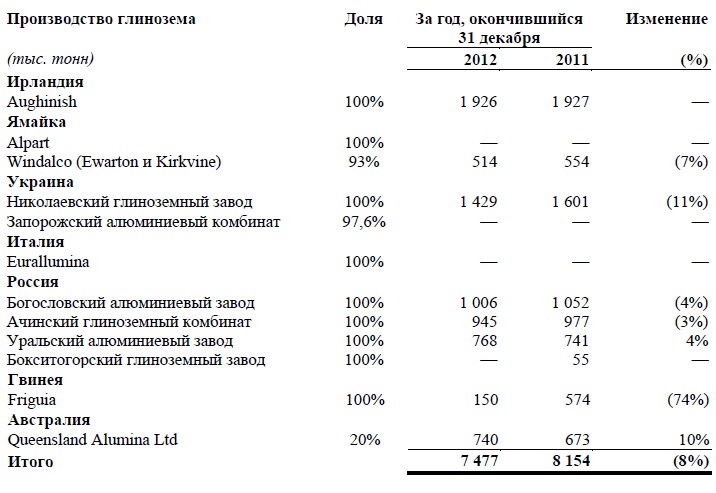

* Объем производства глинозема в 2012 году достиг 7 477 тыс. тонн, снизившись на 8% по сравнению с 2011 годом. Производство глинозема в четвертом квартале 2012 года сократилось на 13% - до 1 806 тыс. тонн по сравнению с 2 082 тыс. тонн в четвертом квартале 2011 года.

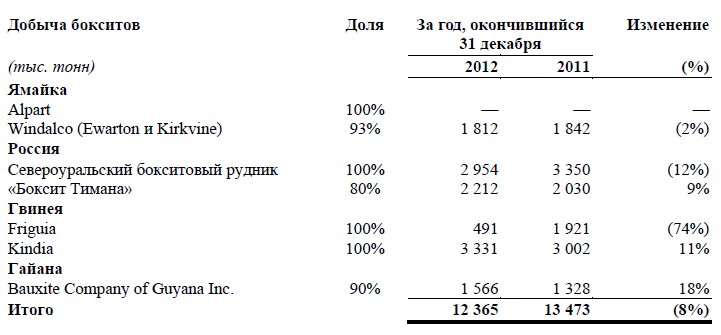

* Объем добычи бокситов составил 12 365 тыс. тонн в 2012 году, что на 8% ниже показателя 2011 года. Объем добычи бокситов в четвертом квартале 2012 года снизился на 15% - до 2 788 тыс. тонн по сравнению с 3 288 тыс. тонн в четвертом квартале 2011 года.

Комментируя производственные итоги года, генеральный директор РУСАЛа Олег Дерипаска сказал:

"Тенденции, которые мы наблюдали в течение прошлого года, свидетельствуют о начале нового цикла на рынке сырьевых товаров, который диктует необходимость рационального подхода к предложению в условиях продолжающегося роста спроса. В алюминиевой отрасли данный подход реализуется через оптимизацию производственных мощностей путем замещения нерентабельных производств конкурентоспособными и энергетически эффективными предприятиями. В связи с этим во второй половине прошлого года компания начала реализацию долгосрочной программы оптимизации производственных мощностей, отдавая преимущество наиболее эффективным заводам в Сибири и наращивая выпуск продукции с высокой добавленной стоимостью.

Несмотря на неопределенность в отношении дальнейших темпов восстановления мировой экономики, в конце 2012 года мы наблюдали позитивные тенденции роста спроса на алюминий на таких ключевых рынках, как Китай, остальные страны Азии и Северная Америка. Именно они станут локомотивами роста спроса на алюминий в этом году за счет развития автомобильного сектора и реализации масштабных инвестиционных проектов. Хотя прогноз развития экономики еврозоны остается менее оптимистичным и это продолжит оказывать негативное влияние на цены на металл, меры по оптимизации производства, предпринятые компанией, позволят нам в полной мере воспользоваться положительным эффектом восстановления спроса на ключевых рынках".

Обзор мировой алюминиевой промышленности

Основные выводы

РУСАЛ прогнозирует, что в 2013 году:

- мировой спрос на алюминий продолжит увеличиваться и вырастет на 6% – до 50 млн тонн;

- локомотивами роста потребления в первую очередь будут Китай, другие страны Азии, а также США;

- премии к цене на алюминий продолжат расти;

- в текущих условиях производство около 1,0-1,5 млн тонн алюминия в мире будет приостановлено в 2013 году, поскольку существенная часть глобального производства будет находиться ниже уровня рентабельности;

- соотношение спроса и предложения на рынке алюминия будет сбалансированным.

Глобальное потребление алюминия в 2012 году

Мировой объем потребления алюминия вырос на 6% в 2012 году, составив 47,4 млн тонн. Несмотря на слабый спрос на алюминий в Европе, высокий уровень потребления в Китае и США в четвертом квартале 2012 года обеспечил продолжение роста потребления на глобальном уровне и позволяет делать позитивный прогноз на 2013 год.

Потребление алюминия в США выросло на 5,4% в 2012 году, составив 5,9 млн тонн. Рост спроса на алюминий в США в четвертом квартале 2012 года был вызван высокими темпами производства автомобилей, а также продолжающимся увеличением объема использования алюминия в автомобилях. Кроме того, наблюдалось значительное оживление в строительном секторе, также оказавшее позитивное влияние на рост потребления алюминия.

В Китае благодаря реализации крупных инфраструктурных проектов и мер по стимулированию экономики в четвертом квартале 2012 года рост ВВП составил 7,9%, рост промышленного производства – 10,3%. Производство автомобилей в Китае выросло на 6,3% в 2012 году, составив 20,6 млн автомобилей. Потребление алюминия в Китае в 2012 году выросло на 9,3% – до 21,8 млн тонн.

Потребление алюминия в Японии выросло на 3,1% – до 2 млн тонн в 2012 году, в Южной Корее оно в тот же период увеличилось на 3% – до 1,3 млн тонн. Рост экономической активности в Китае положительно отразится на потреблении алюминия в других азиатских странах за счет роста экспорта продукции, содержащей алюминий.

Прогноз на 2013 год

РУСАЛ полагает, что влияние негативных факторов, наблюдаемых в 2012 году, в частности финансовый кризис в еврозоне и замедление темпов роста китайской экономики, в 2013 году уменьшится за счет реализации центральными банками ключевых регионов программ по стимулированию экономики, а также ускорения темпов роста экономики Китая.

Прогнозируется, что в 2013 году мировой объем потребления алюминия составит 50 млн тонн (рост на 6%), при этом наиболее высокие темпы роста покажут Китай (9,5%), Индия (6%), прочие страны Азии (5,8%), Северная Америка (5%), Россия и СНГ (4%). Ожидается, что потребление алюминия в Европе сократится на 2% по отношению к 2012 году.

В результате, по прогнозу РУСАЛа, в 2013 году мировой рынок алюминия будет сбалансированным.

Китай

В 2012 году Китай увеличил объем инвестиций в инфраструктурные проекты на 20,6%. Продолжающийся процесс урбанизации потребует значительных инвестиций в инфраструктуру, включая жилищное строительство, транспорт и социальные услуги в 2013 году.

Согласно официальной статистике, продажи жилья в Китае также показали уверенный рост в конце 2012 года. В октябре и ноябре прошлого года продажи жилья выросли на 23% и 30% по отношению к соответствующим показателям прошлого года – более мягкие условия по кредитам позволили множествам домохозяйств взять доступные кредиты на жилье.

По прогнозу WardsAuto, производство автомобилей в Китае в 2013 году превзойдет показатели европейского производства. Объем производства легковых автомобилей в Китае в 2013 году составит 19,6 млн (рост на 10% по отношению к предыдущему году). Для стран с развивающейся экономикой, таких как Китай и Индия, рост спроса на алюминий со стороны автомобильной индустрии представляет значительный потенциал, поскольку использование алюминия в производстве машин в этих странах находится на существенно более низком уровне, чем в Северной Америке и Европе.

Программа Китая по стимулированию покупок бытовой техники в сельской местности также приведет к росту спроса на такую содержащую алюминий продукцию, как телевизоры, кондиционеры, стиральные машины и холодильники.

Другие страны Азии

В Японии в 2012 году продолжилась тенденция перемещения автомобильного и производства электроники в страны Юго-Восточной Азии с меньшими издержками или в Северную Америку и Восточную Европу, что отрицательно сказалось на спросе на алюминий. Эта тенденция, скорее всего, окажет влияние на темпы роста спроса на алюминий в Японии в средне- и долгосрочной перспективе. Высокий курс йены по отношению к доллару США оказал негативное влияние на экспорт. Кроме того, обострение межгосударственных отношений между Китаем и Японией отрицательно сказалось на производстве в Японии машин для литья. Корректировка запасов алюминия в первом квартале 2013 года приведет к снижению импорта, однако объявленные в декабре 2012 года меры по стимулированию экономики, приведшие к 13%-ной девальвации йены, положительно скажутся на экспорте и, соответственно, потреблении алюминия.

Рост потребления в Южной Корее в 2012 году прогнозируется на уровне 3% в связи с более слабым спросом в четвертом квартале 2012 года. Причиной этого стал негативный эффект замедления спроса на алюминиевые полуфабрикаты и продукцию из этих экспортно-ориентированных стран со стороны США и особенно Европы. Внутреннее потребление алюминия будет расти за счет увеличения государственных инвестиций в инфраструктуру и реализации проектов в области возобновляемой энергии. Потребление алюминия также вырастет за счет его использования в линиях электропередач для новых мощностей генерации.

Потребление первичного алюминия в Индии выросло на 5,5% в 2012 году. Крупнейшими потребителями алюминия стали электронная промышленность и электроэнергетика – на них в совокупности пришлось 40% от всего объема алюминия, потребляемого в стране. В средне- и долгосрочной перспективе планы по электрификации страны продолжат оказывать положительное влияние на рост спроса на алюминий. Кроме того, крупным потребителем алюминия является транспортный сектор. В перспективе именно эта сфера экономики будет демонстрировать самые высокие темпы роста потребления алюминия.

Северная Америка

По данным WardsAuto, объем производства легковых автомобилей в 2012 году вырос на 17,5% – до 15,4 млн автомобилей по сравнению с 13,1 млн автомобилей в 2011 году. Уровень загрузки производственных мощностей в автомобильной индустрии достиг 92,7% в третьем квартале 2012 года по сравнению с 78,7% в третьем квартале 2011 года.

Согласно Ducker Worldwide Research, в 2012 году содержание алюминия в американских автомобилях достигло 150 кг на машину и будет увеличиваться в среднем на 3,7% ежегодно до 2020 года.

Спрос на алюминий в Северной Америке в прошедшем году поддержал также строительный сектор, который показал уверенный рост. Согласно официальной статистике, строительство новых домов выросло на 12,1% в декабре по сравнению с ноябрем 2012 года, свидетельствуя о восстановлении спроса со стороны строительного сектора. По сравнению с данными годом ранее строительство новых домов в США выросло на 36,9% в декабре, или на 954 тыс. домов. Рост за весь год составил 27,7% по сравнению с 2011 годом.

Европа

Тогда как США, Китай и другие страны Азии станут локомотивами роста спроса на алюминий в 2013 году, прогноз компании относительно потребления алюминия в Европе в 2013 году остается негативным. Несмотря на существенные усилия, предпринятые Европейским Центробанком для решения долговых проблем, экономическая активность стран Европы остается слабой, а бюджетный дефицит и сокращение капитальных затрат не будут стимулировать экономический рост и повышение потребительской активности. В 2012 году потребление алюминия в ЕС сократилось на 3% – до 7,7 млн тонн.

Автомобильная индустрия, являющаяся основным потребителем алюминия, по-прежнему испытывает трудности в Европе. По данным европейского статистического ведомства Eurostat, в 2012 году количество новых зарегистрированных автомобилей в ЕС составило около 12 млн, что на 8,2% ниже показателя 2011 года. Спрос на новые машины снизился до самого низкого уровня с 1995 года. После двух лет роста производство в 2012 году снизилось на 7%. Ожидается, что сокращение объемов производства новых автомобилей продолжится в 2013 году. Однако любое снижение будет частично компенсировано ростом содержания алюминия в автомобилях, которое выросло до 135 кг на автомобиль в 2012 году.

Запасы на LME и премии

На конец 2012 года запасы алюминия на LME находились на отметке 5,2 млн тонн. Преимущества складского хранения в Европе и США продолжат привлекать избыточный металл на склады, что будет сопровождаться сильным контанго, низкими финансовыми издержками и возобновлением интереса со стороны хедж-фондов.

Финансовые сделки по-прежнему оказывают наибольшее влияние на цену на алюминий на LME. Более 65% хранящегося на складах LME алюминия выступает обеспечением по финансовым сделкам, а объем финансовых контрактов значительно превышает объем контрактов на физическую поставку. Фундаментальные факторы, такие как реальный рост спроса на металл и рост издержек производителей, становятся менее определяющими при формировании цены.

Рост спроса и недоступность физического металла продолжили оказывать существенное влияние на уровень премий, которые достигли в 2012 году рекордных отметок на всех основных рынках. Этот тренд, скорее всего, сохранится и в 2013 году. В конце 2012 года премия на поставку алюминия в Японию составляла 254 доллара США за тонну, в США – 248 долларов США за тонну, в Европу – 285 долларов США за тонну.

Обзор производственных результатов

Алюминий

Совокупный объем производства алюминия РУСАЛом в 2012 году составил 4 173 тыс. тонн по сравнению с 4 123 тыс. тонн, произведенными в 2011 году (рост на 1%).

Увеличение объемов производства связано с ростом выпуска алюминия на некоторых наиболее экономически эффективных заводах компании, расположенных в Сибири, а также на заводах Kubal в Швеции и ALSCON в Нигерии.

Значительный рост объемов производства на Саяногорском алюминиевом заводе (САЗ) в 2012 году (на 42 тыс. тонн, или на 8%) по сравнению с 2011 годом связан с тем, что во втором полугодии 2011 года объемы производства на САЗе снизились в результате обрушения железнодорожного моста через реку Абакан, по которому осуществлялась, помимо прочего, доставка сырья на Саяногорский и Хакасский алюминиевые заводы.

В результате реализации долгосрочной программы оптимизации производственных мощностей, утвержденной Советом директоров компании и анонсированной в третьем квартале 2012 года, значительное снижение объемов производства в 2012 году зафиксировано на некоторых наименее эффективных заводах РУСАЛа, расположенных в европейской части России и на Урале. В частности, на Богословском и Надвоицком алюминиевых заводах производство алюминия сократилось на 21 тыс. тонн и 15 тыс. тонн соответственно.

Ниже в таблице представлены данные по отдельным предприятиям.

Глинозем

Общий объем производства глинозема РУСАЛом2 в 2012 году снизился на 8% и составил 7 477 тыс. тонн по сравнению с 8 154 тыс. тонн в 2011 году.

Снижение объема производства глинозема в 2012 году связано прежде всего со снижением производства на Николаевском глиноземном заводе на Украине и на заводе Friguia в Гвинее, где производство было приостановлено в апреле 2012 года.

Бокситы

Общий объем добытых в 2012 году бокситов3 составил 12 365 тыс. тонн по сравнению с 13 473 тыс. тонн, добытыми в 2011 году (снижение на 8%).

Снижение объема добычи бокситов в 2012 году по сравнению с предыдущим годом преимущественно обусловлено сокращением производства на БКГ Friguia в Гвинее в связи с приостановкой глиноземного завода, что было частично компенсировано ростом объема добычи на других предприятиях компании в России, Гвинее и Гайане.

Ниже в таблице представлены данные по отдельным предприятиям.

В декабре 2012 года компания анонсировала подписание с Республикой Гвинея приложения 11 к концессии на разработку месторождения Диан-Диан, крупнейшего в мире по запасам бокситов. В соответствии с подписанным документом реализация проекта будет проходить в четыре этапа в период до 2019 года. Проект включает в себя разработку бокситового рудника и строительство глиноземного завода.

Нефелиновые руды

Общий объем добычи нефелиновых сиенитов в 2012 году составил 4 947 тыс. тонн, что на 7% больше 4 608 тыс. тонн, добытых в 2011 году.

Продукция фольгопрокатного производства

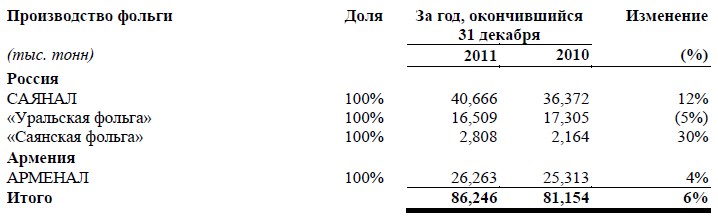

Общий объем выпуска продукции фольгопрокатного производства в 2012 году вырос на 6% и составил 86 тыс. тонн, что связано в первую очередь с ростом производства на заводе САЯНАЛ в России.

Ниже в таблице представлены данные по отдельным предприятиям.

Для справки: Название компании: ОК РУСАЛ (UC RUSAL) Регион: ********** Адрес: ********** Вид деятельности: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: