Метинвест объявляет финансовые результаты за полный 2012 год.

21.05.2013 в 14:50 | INFOLine, ИА (по материалам компании) | Advis.ru

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 2012 ГОД

Консолидированная выручка снизилась на 11% по сравнению с предыдущим годом до US$12 565 млн.

Скорректированный показатель EBITDA1 уменьшился на 46% относительно предыдущего года до US$1 985 млн. с рентабельностью 16%

Операционная прибыль уменьшилась на 65% по сравнению с предыдущим годом до US$979 млн.

Чистая прибыль снизилась на 77% по сравнению с предыдущим периодом до US$435 млн.

Капитальные инвестиции снизились на 34% по сравнению с предыдущим периодом до US$765 млн.

Общий объем2 заёмных средств по состоянию на 31 декабря 2012 г. составил US$4 038 млн., включая US$2 654 млн. долгосрочных и US$1 384 млн. краткосрочных займов

Seller’s notes по состоянию на 31 декабря 2012 г составили US$240 млн.

Объем денежных средств и их эквивалентов по состоянию на 31 декабря 2012 г составил US$530 млн.

КЛЮЧЕВЫЕ ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ ЗА 2012 ГОД

Производство стали сократилось на 13% по сравнению с предыдущим годом до 12 459 тыс. тонн

Добыча коксующегося угля выросла на 3% по сравнению с предыдущим годом и составила 11 623 тыс. тонн

Производство железорудного концентрата (ЖРК) увеличилось на 1% по сравнению с предыдущим годом и составило 36 224 тыс. тонн

Выведены из эксплуатации три устаревшие коксовые батареи и законсервирована аглофабрика на Азовстали с целью снижения выбросов в окружающую среду в Мариуполе (Украина)

КЛЮЧЕВЫЕ ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ ЗА 2012 ГОД

Приобретено 49,9% доли в ПАО "Запорожсталь" ("Запорожсталь"), которое также владело значительными долями в других предприятиях горно-металлургического бизнеса в Украине

Приобретено 85,21% ЗАО "Белгородметаллоснаб" - крупного складского комплекса и центра перевалки металлопродукции в г. Белгород (Россия)

Приобретены четыре сервисных металлоцентра в Западной Украине

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ПО УПРАВЛЕНИЮ ФИНАНСАМИ ЗА 2012 ГОД

Полностью погашена пятилетняя кредитная линия на сумму US$1.5 млрд., полученная в июле 2007 года для целей рефинансирования

Полностью досрочно погашена семилетняя кредитная линия на сумму ?410 млн., полученная в январе 2008 года и использованная для приобретения компаний "Trametal" (Италия) и "Spartan UK" (Великобритания)

Получены две трехлетние кредитные линии предэкспортного финансирования на сумму в размере US$325 млн. и US$300 млн.

Получена дебютная кредитная линия на 10 лет от экспертно-кредитного агентства (ECA) в размере ?25 млн.

Комментируя данные результаты, Игорь Сырый, Генеральный директор Метинвест, сообщил: "В прошлом году ситуация в мировой сталелитейной и горнодобывающей промышленности была сложной, т.к. определенные регионы продолжали испытывать влияние мирового финансового кризиса, особенно в ЕС. Несмотря на нестабильность, мы сохранили объемы продаж, совершили крупные приобретения, достигли существенного прогресса в реализации инвестиционных проектов и расширили сеть дистрибуции. Кроме того, мы оперативно внедрили продуманные меры по снижению затрат и охране окружающей среды, и тем самым подтвердили тот факт, что наша бизнес-модель остается гибкой, а также продемонстрировали наши серьезные намерения в рамках корпоративной ответственности.

Наши основные финансовые показатели отразили общее состояние промышленности. За 2012 год консолидированная выручка составила US$12 565 млн., в то время как операционная прибыль составила US$979 млн., а сумма чистой прибыли - US$435 млн. В то же время, наши производственные показатели были более благоприятными. Производство стали составило 12 459 тысяч тонн и снизилось на 13% по сравнению с предыдущим годом, отразив наши усилия по сохранению объемов; в то же время производство коксующегося угля составило 11 623 тысяч тонн (3%-ый рост), а производство железорудного концентрата составило 36 224 тысяч тонн (1%-ый рост). Общие объемы продаж по Металлургическому дивизиону снизились только на 1%, в то время как данный показатель по Горнодобывающему дивизиону вырос на 3%.

Одним из ключевых событий для Метинвест стало приобретение 49,9% Запорожстали - одного из крупнейших производителей стали в Украине. В 2012 году Запорожсталь произвела 3 777 тысяч тонн стали. Запорожсталь изготовляет полуфабрикаты и различный сортамент плоского проката, включая горяче- и холоднокатаный лист и рулон. Поэтому приобретение завода полностью соответствует нашей общей стратегии по увеличению производства стали, продвижению вдоль цепочки создания стоимости посредством увеличения доли готовой продукции, а также расширению и диверсификации нашей клиентской базы.

Еще одним важным этапом является утверждение нашей долгосрочной Технологической Стратегии. В комплексе с нашей долгосрочной Финансовой Стратегией, также начатой в прошлом году, она представляет собой основную дорожную карту наших инвестиций в повышение производственной эффективности и качества продукции, обеспечение соответствия стандартам мирового уровня в сфере безопасности рабочего места и значительное снижение воздействия на окружающую среду. Мы обеспечили гибкость и модульность данной стратегии с целью оперативного реагирования на любые изменения в наших потребностях и наличие финансирования. Предпочтение будет отдаваться проектам с самым коротким периодом окупаемости и с наибольшей рентабельностью. Кроме того, перед запуском новых проектов мы обеспечиваем выделение и закрепление должного финансирования.

При том, что рыночные условия в 2012 году заставили нас скорректировать капитальные затраты до US$765 млн., мы продемонстрировали значительный прогресс в ключевых технологических проектах. На ММКИ мы завершили капитальный ремонт доменной печи №2 и запустили новую турбовоздуходувку на доменной печи №3. Кроме того, мы завершили строительство установки по вдуванию пылеугольного топлива ("ПУТ"), которая существенно сократит использование природного газа и кокса в доменных цехах. В толстолистовом цехе Азовстали мы установили и провели холодные и горячие испытания системы ускоренного охлаждения; это процесс, во время которого производится продукция более высокого качества при более низких затратах. На ЕМЗ мы начали строительство установки ПУТ, а также новой воздухоразделительной установки совместно с компанией Air Liquide. В прошлом году затраты в рамках Металлургического Дивизиона превысили US$310 млн.

В Горнодобывающем Дивизионе мы инвестировали значительные суммы в новые современные системы безопасности на шахтах компании "Краснодонуголь" и увеличили добычу угля на шахте "Affinity" (United Coal Company). В прошлом году затраты в рамках Горнодобывающего Дивизиона превысили US$420 млн.

В прошлом году наши решения по ключевым технологическим проектам также продемонстрировали нашу приверженность корпоративной социальной ответственности. В ответ на обеспокоенность местных сообществ экологической ситуацией в Мариуполе, где находятся ММКИ и Азовсталь, мы ускорили реализацию планов по закрытию старых установок, загрязняющих воздух. На ММКИ наряду с завершением строительства установки ПУТ мы запустили проект модернизации аглофабрики. На Азовстали вместе с выводом мартеновских печей из эксплуатации мы закрыли три устаревших коксовых батареи и законсервировали аглофабрику. Кроме этого, мы находимся на стадии проектирования строительства новой экологически безопасной аглофабрики на ЕМЗ, - первой инициативы такого рода после получения Украиной независимости более 20 лет назад.

Процветание местных сообществ является еще одним важнейшим аспектом ответственного бизнеса. В прошлом году мы сосредоточили свои усилия на долгосрочном планировании и взаимодействии с заинтересованными сторонами. В городах присутствия Метинвест мы создаем местные экспертные комитеты партнеров из правительственных, неправительственных и многосторонних сфер. Данные комитеты отвечают за определение и мониторинг приоритетных социальных программ для внедрения в рамках будущего развития города. В 2012 году размер социальных инвестиций Метинвест достиг $12 млн., которые были потрачены на инфраструктуру, медицинскую помощь, спорт и образование.

В 2012 году мы продолжили расширении собственной сети продаж и дистрибуции на ключевых рынках. В Украине мы приобрели 4 сервисных металлоцентра на западе страны для укрепления нашего доминирующего положения на рынке. В соответствии с нашей ориентацией на регионы, находящиеся ближе всего к нашим производственным предприятиям, в России мы приобрели "Белгородметаллоснаб" (крупный складской комплекс и центр перевалки металлопродукции в Белгороде), а также открыли склад в Пензе.

Поскольку общая ситуация остается сложной, 2013 год будет еще одним сложным годом. В то же время, мы уверены в том, что наши гибкие стратегии, различные инициативы по снижению затрат и повышению прибыльности, а также консервативный подход к заимствованиям даст нам возможность удерживать сильную финансовую позицию".

Комментируя результаты, Сергей Новиков, Финансовый Директор Метинвест, сказал: "В 2012 году ситуация на рынках стали и сырья оставалась сложной. Цены на сталь, железную руду и уголь имели схожие тенденции: после периода стабильности в первом квартале, хотя и являющегося исторически низким, они достаточно резко начали снижаться с конца второго квартала до четвертого квартала, в котором произошел небольшой рост. Хотя это и повлияло на наши ключевые финансовые показатели, мы оперативно внедряли инициативы по снижению затрат, проявляли гибкость в подходах к капитальным затратам и успешно реализовывали новые возможности получения займов. В итоге наша финансовая позиция остается прочной.

Резкое падение цен на нашу основную продукцию оказало давление на рентабельность. Показатель EBITDA составил US$1 985 млн. за год. Это позволило получить маржу в 16%, что намного лучше уровня, который можно было ожидать в неблагоприятном году.

В то же время, мы успешно сокращали затраты, подтверждая нашу способность реагировать на ситуации в период нестабильности. Затраты на дистрибуцию выросли на 7%, хотя это в основном произошло вследствие повышения ж-д. тарифов, в то время как общие и административные расходы остались неизменными по сравнению с предыдущим годом.

Кроме этого, мы придерживаемся консервативного подхода к заимствованиям; наша чистая задолженность по отношению к показателю EBITDA составила 1.9, а наша способность в обеспечении новых источников финансирования демонстрирует, что заемщики нам доверяют. В прошлом году мы выплатили пятилетний глобальный кредит по рефинансированию в сумме US$1.5 млрд., (наш самый большой кредит), а также досрочно погасили семилетнюю кредитную линию в сумме ?410 млн. в рамках оптимизации корпоративного долга нашей материнской компании. Кроме того, мы привлекли два новых предэкспортных кредита на 3 года каждый, в размере US$325 млн. и US$300 млн. (оба из них были с превышением лимита), а также дебютный кредит в сумме ?25 млн. сроком на 10 лет от экспортного кредитного агентства.

В 2012 году, чистый денежный поток от операционной деятельности составил US$1 146 млн. На конец 2012 года остаток денежных средств составил US$530 млн.

Хотя перспектива по нашим ключевым рынкам, в частности, в Европе, выглядит неясной, мы готовы к такой ситуации. Наши непрерывные инвестиции в более современные технологии производства связаны с ощутимыми затратами и повышенной эффективностью, в то время как наша гибкая бизнес-модель и консервативное управление задолженностью помогает сохранять прочную финансовую основу.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ГРУППЫ

Выручка

В 2012 году объем консолидированной выручки Группы Метинвест составил US$12 565 млн, что на 11% ниже показателя 2011 года (US$14 189 млн). Снижение консолидированной выручки стало результатом падения внешней выручки Металлургического дивизиона и Горнодобывающего дивизиона на 12% и 10%, соответственно. На Металлургический дивизион пришлось 74% внешних продаж (аналогично уровню 2011 года), при этом на Горнодобывающий дивизион пришлось 26%.

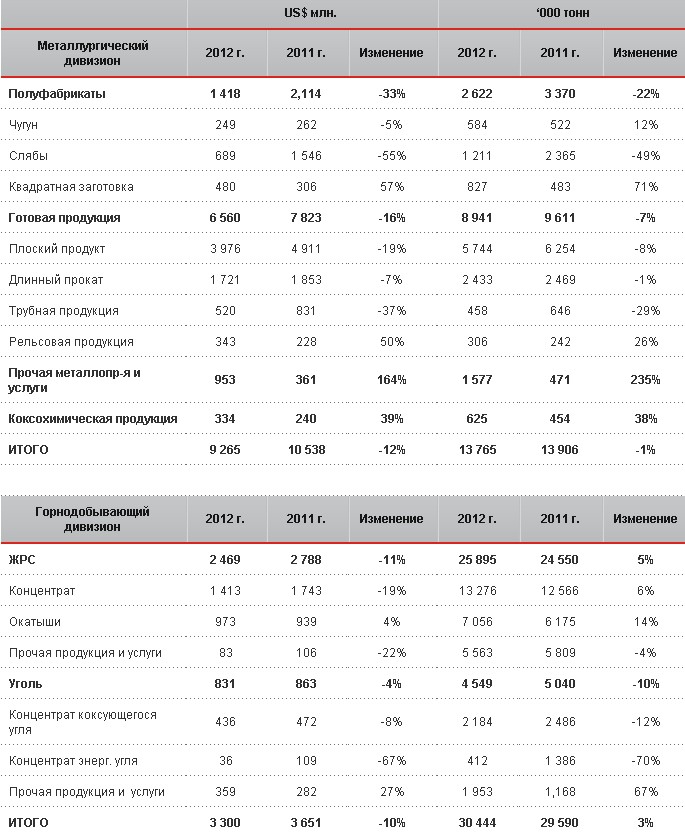

Выручка от реализации полуфабрикатов снизилась на 33% по сравнению с 2011 годом до US$1 148 млн., в основном в результате снижения объемов реализации слябов на 1 154 тыс. тонн.

В прошлом году выручка от реализации слябов снизилась до US$689 млн., что на 55% ниже показателя аналогичного периода предыдущего года, из которых 49 процентных пунктов (пп) связаны с уменьшением объемов продаж, а 6 пп - со снижением средней цены. Снижение объемов было связано с нерентабельными продажами, обусловленными неблагоприятной рыночной конъюнктурой и низкой покупательской способностью в ключевых регионах потребления слябов (Европа и Юго-Восточная Азия). Как таковой, избыток предложения слябов, обусловленный в основном большими объемами поставок от российских производителей (и в результате более высокой конкуренцией), наряду с продолжающимся спадом цен на плоский продукт стали причиной снижения цен на слябы в среднем на US$100 за тонну в период с января по декабрь.

В то же время реализация квадратной заготовки существенно выросла на 57% по сравнению с аналогичным предыдущим периодом до US$480 млн., главным образом благодаря росту продаж на 344 тыс. тонн. Состояние рынка квадратной заготовки определялось тенденциями на рынках сырья и длинного проката. В целом ситуация на рынке квадратной заготовки была более благоприятной по сравнению с ситуацией на рынке слябов. Несмотря на снижение покупательской активности на рынке товарной заготовки с апреля 2012 года ввиду ослабления спроса и удешевления лома, в августе и ноябре имели место кратковременные периоды роста спроса, обусловленные относительно благоприятной ситуацией на Ближнем Востоке (основном регионе потребления заготовки) и позитивным трендом на рынке лома. В результате таких противоположных тенденций цены на заготовку были в среднем на US$803 за тонну выше цен на слябы в 2012 году.

Продажи готовой продукции снизились на 16% по сравнению с предыдущим периодом и составили US$6 560 млн. в 2012 году, в основном в результате уменьшения объемов реализации и снижения средних цен на плоскую и трубную продукцию.

В 2012 году выручка от продаж плоского продукта снизилась на 19% (US$935 млн.), из которых 8 пп были связаны с более низкими объемами реализации, а 11 пп - со снижением средней цены. Продажи плоского проката осуществлялись в условиях неблагоприятной рыночной конъюнктуры и стабильно низкой потребительской активности. Рынок находился под влиянием жесткой конкуренции между поставщиками из России и Украины ввиду снижения спроса со стороны Европейского Союза (импорт плоского проката в 2012 году в ЕС упал на 31%, при этом экспорт из региона вырос на 15%), ужесточения санкций против Ирана, ухудшения политической ситуации в регионах Ближнего Востока и Северной Африки и агрессивной экспортной активности азиатских поставщиков (Китая, Японии и Кореи). В результате перечисленных факторов рыночные цены снизились до уровня, не позволяющего обеспечивать положительную рентабельность продаж.

В 2012 году выручка от продаж трубной продукции снизилась на 37%, из которых 29 пп были связаны с более низкими объемами реализации, а 8 пп - со снижением средней цены. Объем продаж трубной продукции уменьшился на 188 тыс. тонн вследствие завершения проекта Бейнеу-Шымкент (Казахстан) и переноса сроков очередного этапа проекта Восток-Запад (Туркменистан), а также низкого спроса на трубы большого диаметра на рынке России. Усиление конкуренции со стороны российских производителей и других мировых игроков на рынке труб большого диаметра стало причиной снижения цен реализации на всех рынках сбыта, что привело к уменьшению выручки Группы от реализации трубной продукции на US$311 млн. в 2012 году по сравнению с предыдущим периодом.

Выручка от реализации длинного проката в 2012 году снизилась на 7% (US$132 млн.) в основном в результате снижения средней цены на длинный продукт на 6%, что было обусловлено глобальным ухудшением рыночной конъюнктуры на фоне стагнации в строительном секторе. В частности, продажи длинного проката снижались более низкими темпами по сравнению с плоским прокатом благодаря стабильному спросу на ключевых стратегических рынках: Украина, Россия, Ближний Восток и Северная Африка.

Выручка от реализации рельсовой продукции выросла на 50% (US$115 млн.) в 2012 году на фоне роста цены и объемов реализации (на 64 тыс. тонн). Основными причинами такого роста стало увеличение числа заказов из стран СНГ на рельсовую продукцию.

В 2012 году объем продаж железорудной продукции вырос на 5% (1 345 тыс. тонн) до 25 895 тыс. тонн. Такой рост был обусловлен, в основном, перераспределением объемов продаж железорудной продукции в адрес третьих лиц на 1 591 тыс. тонн, (в т. ч. окатыши 881 тыс. тонн, концентрат 710 тыс. тонн.), в связи со снижением внутригруппового потребления. Несмотря на рост объемов продаж, цена на железорудный концентрат оставалась нестабильной и относительно низкой, особенно в конце третьего и на протяжении четвертого квартала. Резкое снижение цен на концентрат в начале сентября до US$89 за тонну4 наряду с падением средней цены во второй половине 2012 года по сравнению с первой половиной 2012 года было основной причиной снижения продаж железорудной продукции в Группе на US$319 млн. (-11%).

В 2012 году продажи концентрата коксующегося угля снизились на 8% (US$36 млн.) до US$436 млн. На выручку в данном сегменте оказало негативное влияние снижение объемов реализации концентрата в размере 302 тыс. тонн (-12%) в результате слабого спроса на рынке США.

Продажи концентрата энергетического угля снизились на 974 тыс. тонн (-70%) в 2012 году. Это произошло в результате низкого спроса на энергетический уголь на рынке США, что обусловило снижение добычи на шахтах United Coal Company.

Себестоимость реализованной продукции

В 2012 году себестоимость реализованной продукции составила US$10 078 млн., что на 3% выше суммы US$9 783 млн. в 2011 году. Увеличение себестоимости реализованной продукции было, главным образом, обусловлено ростом объемов перепродаж продукции Запорожсталь на US$607 млн. в себестоимости. При этом увеличение себестоимости было существенно ограничено сокращением объемов сырья и энергоносителей на общую сумму US$614 млн. на фоне уменьшения производства стали. Доля себестоимости реализованной продукции в консолидированной выручке увеличилась с 69% в 2011 году до 80% в 2012 году.

Расходы на реализацию, общие и административные расходы

Расходы на реализацию в основном состояли из затрат на транспортировку, выплаты зарплат персоналу сети продаж и дистрибуции, комиссионных расходов и стоимости материалов. Расходы на дистрибуцию в предыдущем периоде увеличились на 7% с US$1 049 млн. в 2011 году до US$1 122 млн. в 2012 году, главным образом в результате роста железнодорожных тарифов в Украине.

Общие и административные расходы в основном состоят из зарплат, выплачиваемых административному персоналу; расходов за услуги консультантов и аудиторов, юридических и банковских услуг; расходов по страхованию и выплате арендной платы. По сравнению с предыдущим годом общие и административные расходы в 2012 году остались без изменений на уровне US$394 млн., что составило 3% от консолидированной выручки.

Прочие операционные доходы / расходы

Прочие операционные расходы в основном включали затраты по безнадежной задолженности, прибыль от курсовых разниц без учета убытков, спонсорские и прочие благотворительные выплаты, доходы от передачи имущества, основных средств и расходов на содержание объектов социальной инфраструктуры.

В прошлом году прочие операционные доходы составили US$8 млн. в основном, благодаря доходам от курсовых разниц и продажи основных средств.

EBITDA

В 2012 году консолидированный показатель EBITDA Группы Метинвест составил US$1 985 млн., что на 46% ниже уровня 2011 года, который составлял US$3 655 млн. Рентабельность EBITDA сократилась с 26% до 16% из-за ухудшения ситуации на мировом рынке стали на протяжении года и относительно низких цен на железорудную продукцию во второй половине 2012 года. Рентабельность по EBITDA Горнодобывающего дивизиона составила 43%, в то время как Металлургический дивизион показал отрицательную рентабельность 3% в 2012 году.

Финансовый доход

Финансовый доход Группы Метинвест включает доходы от получения процентов и прочие виды финансового дохода. Финансовый доход в 2012 году составил US$52 млн. или 0,4% консолидированной выручки.

Финансовые расходы

Финансовые расходы Группы Метинвест включают в себя затраты по процентам на банковские кредиты и долговые ценные бумаги, расходы по seller’s notes, а также проценты по пенсионным обязательствам. Данные расходы снизились на 10%, с US$355 млн. в 2011 году до US$321 млн. в 2012 году.

Доля финансовых расходов в консолидированной выручке осталась неизменной по сравнению с аналогичным периодом прошлого года на уровне 3%.

Расходы по налогу на прибыль

В 2012 году расходы по налогу на прибыль Группы Метинвест сократились на 59% относительно предыдущего периода до US$266 по причине снижения прибыли до налогообложения на 72% в 2012 году. Эффективная ставка налогообложения выросла с 26% в 2011 году до 38% в 2012 году в результате возросшего объема убытков, переносимых металлургическими активами на будущие периоды по ставке 16%.

Чистая прибыль

Чистая прибыль в 2012 году составила US$435 млн., что на 77% ниже по сравнению с предыдущим периодом, в результате чего рентабельность чистой прибыли составила 3%.

Консолидированный денежный поток

Денежные средства, полученные от операционной деятельности, сократились до US$1 994 млн. в 2012 году, что на 35% ниже уровня US$3 079 млн., достигнутого в 2011 году. Чистые денежные средства от операционной деятельности составили $1 146 млн., что на 41% меньше по сравнению с US$1 944 млн. в 2011 году.

Чистые денежные средства, использованные в инвестиционной деятельности уменьшились до US$1 094 млн., что на 25% меньше US$1 454 млн. в 2011 году. Данный показатель был в основном обусловлен сокращением объема приобретенных основных средств, которые составили US$379 млн. в 2012 году.

Ликвидность и финансовые ресурсы

Группа Метинвест стремится поддерживать оптимальную структуру капитала в целях сокращения стоимости заемных средств, тем самым обеспечивая свою долгосрочную стабильность и способность выплачивать дивиденды акционерам и предоставлять материальную выгоду для других заинтересованных лиц.

По состоянию на 31 декабря 2012 года баланс денежных средств Группы Метинвест составил US$530 млн. по сравнению с US$792 млн. годом ранее. Средства, привлеченные за счет банковских кредитов и эмиссии облигаций, сократились до US$721 млн. в 2012 году, что на 66% ниже уровня US$2 140 млн., достигнутого в 2011 году. В апреле Группа получила кредитную линию от банка ING в размере US$85 млн., два трехлетних предэкспортных кредита в размере US$325 млн. в июне и US$300 млн. в декабре и дебютный ?25-миллионный кредит от экспортного кредитного агентства (ECA). Общая сумма выплат по банковским кредитам, облигациям и seller’s notes составила US$500 млн. по сравнению с US$1 508 млн. в 2011 году. Группа Метинвест завершила выплату пятилетнего кредита на сумму US$1,5 млрд., выданного в июле 2007 года, а также выплату семилетнего кредита на ?410 млн., полученного в январе 2008 года, который был использован для покупки компаний Trametal (Италия) и Spartan UK (Великобритания).

Чистая задолженность (кредиты, займы и seller’s notes за вычетом денежных средств и их эквивалентов) составила US$3 748 млн. по состоянию на 31 декабря 2012 год по сравнению с US$3 189 млн. годом ранее.

Кредитный рейтинг Группы Метинвест определяется двумя международными рейтинговыми агентствами, Fitch на уровне ‘B’ и Moody’s на уровне ‘B3’. Кредитный рейтинг Группы ограничен суверенным рейтингом Украины.

Капитальные инвестиции

Капитальные инвестиции снизились на 34% по сравнению с 2011 годом до US$765 млн[3]. На Металлургический дивизион пришлось 42%5 капитальных инвестиций, а на Горнодобывающий дивизион - 58%7.

В 2012 году Группа Метинвест реализовала ключевые проекты в рамках своей Технологической Стратегии:

Компания завершила строительство установки ПУТ, провела холодные испытания и начала горячие испытания на ММКИ. Также был проведен капитальный ремонт доменной печи №2 и запущена новая турбовоздуходувка на доменной печи №3, начиная с мая 2012 г., что способствовало сокращению производственных затрат.

Завершено проведение холодных и горячих испытаний системы ускоренного охлаждения в толстолистовом цехе Азовстали и с октября 2012 года она находится в режиме автоматической эксплуатации. Система позволит Группе Метинвест снизить затраты по текущему сортаменту, в то время как модернизированная технология даст возможность производить новые марки стали.

В первой половине 2012 года угледобывающий комплекс шахты "Affinity" компании United Coal Company продолжил наращивать производственную мощность. Введены в эксплуатацию три новых участка, и сегодня шахта "Affinity" работает на 65% своей мощности.

В июле 2012 года начато строительство установки ПУТ на ЕМЗ.

Существенные события после окончания отчетного периода

Погашение двухлетнего предэкспортного кредита в размере US$75 млн. и трехлетнего предэкспортного кредита на сумму US$40 млн.

Увеличена трехлетняя кредитная линия на сумму до $560 млн. На начальной стадии в ноябре 2012 года кредитная линия составила $300 млн. и была увеличена на $260 млн. на стадии синдикации

Погашение двух кредитных линий на сумму US$85 млн. – возобновляемая кредитная линия и US$175 млн. – трехлетняя амортизируемая stand-by кредитная линия

ПРИЛОЖЕНИЕ 1 - ПРОДАЖИ ПО ПРОДУКТАМ

ПРИЛОЖЕНИЕ 2 - ПРОДАЖИ ПО ПРОДУКТАМ

ПРИЛОЖЕНИЕ 3 - ПРОДАЖИ ПО РЕГИОНАМ

КОНФЕРЕНЦ ЗВОНОК

Сергей Новиков, Финансовый Директор Группы Метинвест, проведет конференц-звонок для инвесторов 21 мая 2013 года, в 14:00 по Лондонскому времени (16:00 по Киевскому времени). Для доступа используйте следующие детали:

Наберите номер: +44 (0) 20 3003 2666

Назовите ‘Метинвест, когда свяжетесь с оператором

Запись звонка будет доступна для прослушивания до 28 мая 2013 года. Для доступа используйте следующие детали:

Тел.: +44 (0) 20 8196 1998

PIN код: 3822957

Обращаем Ваше внимание, что финансовый пресс-релиз и корпоративная презентация будут доступны на сайте Группы Метинвест www.metinvestholding.com 21 мая 2013 года с 7:00 по Лондонскому времени (9:00 по Киевскому времени), а консолидированная финансовая отчетность по МСФО за 2012 год 21 мая 2013 года с 13:00 по Лондонскому времени (15:00 по Киевскому времени).

1 - Скорректированный показатель EBITDA рассчитывается как прибыль до налогообложения, до финансового дохода и затрат, амортизации, обесценения и переоценки основных фондов, спонсорства и других выплат на благотворительность, корпоративных накладных расходов, доли результатов связанных предприятий и других расходов на неосновную деятельность.

2 - Включает банковские займы, облигации и торговое финансирование

3 - Начиная с января 2012 года, отчетность включает результаты по двум дивизионам, Металлургическому и Горнодобывающему, в соответствии с нашей новой операционной моделью, утвержденной в 2011 году

4 - Условия FCA

5 - Platts IODEX (62% Fe спот, CIF, Китай)

6 - Включает корпоративные накладные расходы в размере $26 млн. долларов США в 2012 году

7 - За исключением корпоративных накладных расходов

8 - Продажи на 3-их лиц не включают внутригрупповые продажи

Плоский прокат включает в себя горячекатаный лист кварто и горячекатаную плиту, горячекатаный, холоднокатаный и оцинкованный тонкий лист и рулон

Длинный прокат включает в себя горячекатаный сорт (мелкий, средний, крупный), арматуру, товарные прутки и катанку

Трубная продукция включает трубы большого диаметра с продольным швом, сваренным дуговой сваркой под флюсом, трубы, сваренные методом сопротивления и бесшовные трубы

Рельсовая продукция включает легкий и тяжелый рельс, а также рельсовые скрепления

Прочая стальная продукция включает объемы металлопродукции для перепродажи

Коксохимическая продукция включает кокс, коксовую мелочь, коксовый орешек и химическую продукцию

Для справки: Название компании: Метинвест Холдинг, ООО Адрес: ********** Вид деятельности: ********** Телефоны: ********** Факсы: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: