Перспективы развития химической промышленности России обсудят в Перми.

Нефтяная и газовая » Нефте-, газоперерабатывающая

Химическая и фармацевтическая промышленность » Химическая промышленность

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

Строительные материалы » Лакокрасочные материалы

Химическая и фармацевтическая промышленность » Химическая промышленность

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

Строительные материалы » Лакокрасочные материалы

21.05.2019 в 08:39 | INFOLine, ИА (по материалам компании) | Advis.ru

Для стимулирования развития нефтегазохимического комплекса России до 2025 года разработана "дорожная карта", согласно которой в перспективе будет реализовано 8 крупнейших проектов на территории Уральского, Приволжского, Сибирского и Центрального федеральных округов.

Экспортный потенциал продукции перспективных проектов, по оценкам экспертов в правительстве, составит более $5 млрд./г., а потенциал суммарной выручки оценивается более чем в $10 млрд./г. Кроме этого, отдельно подготовлены проекты и меры поддержки химической отрасли для предприятий, на которых в 2018 году уже было открыто 20 новых производственных мощностей и таким образом создано около 700 высокопроизводительных рабочих мест.

По словам директора "Центра исследований проблем реальной экономики при РЭУ им. Г.В. Плеханова" (ЦИПРЭ) Андрея Быстрова, - "Отрасль важнейшая, она может дать существенный мультипликативный эффект для всей экономики, потянуть за собой рост в ряде других отраслей, которые перерабатывают и потребляют синтетическую продукцию". Также, по его словам, в итоге должны быть удвоены объёмы производства крупнотоннажных полимеров, из которых делаются различные трубы, плёнки, листы и самые разные изделия, которые используются для бытовых нужд - это, по мнению Андрея Быстрова, позволит перейти от импорта этих полимеров к их экспорту и усилить процессы импортозамещения на внутреннем рынке.

Предполагается, что в результате реализации предложенных правительством мероприятий будет стимулироваться развитие несырьевого неэнергетического экспорта страны, а также достижение нового уровня конкурентоспособности производства нефтегазохимии и решение проблемы растущего избытка легкого углеводородного сырья путем его переработки на нефтегазохимических мощностях и обеспечение потребностей химической промышленности.

Со стороны государства предполагается поддержка экспорта продукции российской химической промышленности, стимулирование притока инвестиций в отрасль, предоставление благоприятных налоговых и таможенных условий, а также снижение влияния инфраструктурных ограничений.

Полный цикл мероприятий должен быть реализован к февралю 2020 года, вплоть до начала развития биржевой торговли продукцией нефтегазохимического комплекса.

Потенциал нефтехимии и газопереработки

Потенциал нефтехимии и газопереработкиРоссийский нефтегазохимический рынок включает 3 основных сегмента: пластики, каучуки и продукты органического синтеза (в частности, сжиженные углеводородные газы (СУГ). Суммарное производство продукции по 3 сегментам в 2017 году составило 9,9 млн. тонн. Наибольшие объемы производства приходятся на пластики – полиэтилен и полипропилен - 5,2 млн. тонн. Объем экспортных поставок продукции нефтегазохимической отрасли в 2017 году составил 2,4 млн. тонн.

В настоящее время, в стране производится более 35 млн. тонн нафты (нефтяное сырье, используемое для производства алкенов, из которых, в свою очередь, производят каучук и полимеры). Рынок нефтегазохимической продукции Российской Федерации долгое время был дефицитным по большинству продуктов. Однако в период 2009 - 2017 годов доля импорта в потреблении базовых полимеров сократилась: по полипропилену - в 1,8 раза, по поливинилхлориду и полистиролу - в 2 раза, по полиэтилентерефталату - в 2,2 раза. За этот же период объемы выпуска нефтегазохимической продукции увеличились: по полипропилену - в 2 раза, по полиэтилену - в 1,2 раза, по полиэтилентерефталату - в 2,2 раза, по полистиролу - в 2 раза, по поливинилхлориду - в 1,7 раза.

Согласно "дорожной карте" программы, к 2025 году, с учетом внедрения, развития и реализации комплекса мероприятий, объем выработки крупнотоннажных полимеров должен увеличиться в 2,1 раза, до 11,1 млн т. Сальдо нетто-экспорта крупнотоннажных полимеров с отрицательного в 2017 г. (-0,2 млн т) станет положительным и составит 4,4 млн т. Доля СУГ и нафты, перерабатываемых на нефтегазохимических мощностях, увеличится за аналогичный период на 3,9 и 2,1 процентных пункта, до 8,2% и 7,1% соответственно.

Структура рынка России

По данным экспертов отрасли, 8 крупнейших потенциальных проектов развития нефтегазохимических мощностей Российской Федерации могут обеспечить ввод более 8 млн. тонн мощностей по производству полиэтилена и пропилена (рост текущих мощностей в 2,3 раза), экспортный потенциал которых составляет более 5 млрд. долларов США в год, а потенциал суммарной выручки - более $10 млрд. долларов США в год.

В настоящее время, около 80% производимой нафты и 40% СУГ экспортируются, но в то же время данное сырье может быть использовано для производства продукции на внутреннем рынке Российской Федерации.

Основной продукцией нефтегазохимической отрасли России являются полимерные продукты, которые, в свою очередь, подразделяют на эластомеры (синтетические каучуки) и термопластичные полимеры: полиэтилен, полипропилен, поливинилхлорид), полистирол, полиэтилентерефталат, абс-пластики и прочие. На последние приходится более 90% производства полимеров, преимущественно крупнотоннажного производства.

Полимеры широко используются в строительной отрасли, при производстве теплоизолирующих материалов и утеплителей на основе вспененных полимеров, изоляции трубопроводов. Другая индустрия применения – это производство пластиковой тары и упаковки на внутреннем рынке из-за дороговизны транспортировки импортных аналогов. Наибольшую долю составляет производство PET-бутылок. Спрос на полимеры для производства тары и упаковки зависит, главным образом, от выпуска пищевых продуктов, большая часть которых поступает в розницу в пластиковой упаковке. Прочие области применения полимерных материалов – это детали приборов и производство автомобилей, а также прочие потребительские товары из пластика.

Более 70% производимых в России синтетических каучуков идет на экспорт, а импорт практически отсутствует. Производство синтетических каучуков в общем объеме производства полимеров составляет порядка 10%. Более 70% каучука приходится на производство автомобильных шин, а оставшаяся часть используется для изготовления резинотехнических изделий. Средний уровень потребления полимерной продукции в России существенно ниже, чем в развитых странах, что в долгосрочной перспективе может стать ключевым фактором роста спроса на базовые полимеры.

Крупнейшие предприятия России

Крупнейшими участниками рынка являются "Сибур холдинг", группа компаний "ТАИФ", "Роснефть", "Лукойл" и "Газпром". При этом ни одна из них не специализируется только на производстве нефтехимии, в отличие от зарубежных конкурентов (BASF). "Роснефти" принадлежит ангарский завод полимеров, "Новокуйбышевская химическая компания" (Самарская область) и "Уфаоргсинтез". "Лукойл" владеет нефтехимическим предприятием "Ставролен". В собственности "Газпрома" - нефтеперерабатывающий завод (НПЗ) и нефтехимический комбинат (НХК) – "Газпром Нефтехимсалават" – крупнейшая газодобывающая компания. Они направляют часть добытой нефти на свои НПЗ, с которых часть продуктов (СУГ и нафта) идут на интегрированные (или частично интегрированные) нефтехимические производства. "ТАИФ" принадлежит "Нижнекамскнефтехим", который аффилирован с НПЗ данной компании.

Суммарный объем субсидий по СУГ и нафте за последние 5 лет составил около 250 млрд руб., при этом общие инвестиции в один только строящийся нефтехимический комплекс "Сибура" - "Запсибнефтехим" оцениваются более чем в 500 млрд руб. Эксперты прогнозируют увеличение производства нафты к 2025 году (при спросе на автомобильный бензин на уровне 2015) – на 72%, до 43 млн т, а при высоком спросе на автобензин – лишь на 12%, до 28 млн т. Увеличение спроса на СУГ при высоком спросе на бензин составит к 2025 году 40% - 7 млн т, а при спросе на уровне 2015 года – не изменится, сохраняясь на уровне 5 млн т.

Выработка решений для развития отрасли

Главными барьерами для развития нефтегазохимической отрасли и ее продукции в России до недавнего времени были - недостаточность долгосрочных стимулов для углубленной переработки всех видов нефтегазохимического сырья. Например, отсутствие механизмов стимулирования использования сжиженных углеводородных газов (СУГ). Прочие факторы – недостаточность поддержки отрасли: отсутствие льготного кредитования, ограниченные возможности привлечения финансирования для инвестиционных проектов.

Кроме того, имеет место недостаточность мер для экспортной ориентации индустрии: необходимость снижения тарифов на перевозку железнодорожным транспортом полимеров и готовой продукции; введения компенсационных механизмов защиты от высоких импортных пошлин на полимеры и готовую продукцию в других странах, субсидирования затрат на логистику, а также низкая конкурентоспособность на мировых рынках проектов по созданию новых нефтегазохимических производств в России на фоне обострения глобальной конкуренции и санкционного давления. Внутренние негативные факторы – ограниченная емкость отечественного рынка нефтегазохимической продукции и низкие темпы его роста.

Директор ЦИПРЭ Андрей Быстров отмечает, что помимо регуляторных проблем и мер поддержки на государственном уровне, есть еще и финансовые, и инфраструктурные барьеры: "Это более высокая стоимость капитала для реализации проектов по расширению производственных мощностей по сравнению с ключевыми странами-конкурентами. Кроме того, есть и прогнозируется дефицит пропускной способности транспортной инфраструктуры, а логистика на ключевых направлениях отгрузки продукции малоэффективна в целом. Не придает уверенности участникам рынка и волатильность цен на входящее сырье: нафту, СУГ, этан, вследствие динамики мировых цен на указанные товары, а также изменения фискальной нагрузки. Ну и конечно экологические и урбанистические факторы сдерживания развития – это, например, устаревшие требования в области градостроительной деятельности, более жесткие нормы обеспечения по сравнению с основными конкурентными регионами", - заключает эксперт.

В то же время, принятые ранее меры способствовали развитию индустрии на внутреннем рынке, как отмечает Доцент кафедры экономической теории РЭУ им. Г.В. Плеханова Олег Чередниченко: "Налоговый маневр увеличил объем стимулирования пиролизов на нафте примерно на 2 тыс. руб./т, притом, что продукт и так является самым субсидируемым в России. Однако, российская нефтехимия все еще не имеет специализированных инструментов стимулирования развития отрасли, а все имеющиеся механизмы являются производными от системы стимулирования нефтегазовой отрасли, что несет дополнительные риски для инвесторов", - заключает эксперт.

По его мнению, выбранный в рамках плана развития газо- и нефтехимии до 2030 г. кластерный подход является оптимальным: данный метод хорошо зарекомендовал себя и в других странах, но при активном вовлечении государства в строительство инфраструктуры, что с учетом потенциала нашей страны необходимо реализовывать, поскольку главное конкурентное преимущество российской нефтехимии заключается в низкой стоимости сырья, которая обеспечивается налоговыми и таможенными субсидиями. При этом транспортные тарифы на сырье (СУГ и нафта) сравнительно высоки, поскольку необходимо использовать специальные цистерны и контейнеры, отвечающие требованиям пожаро- и взрывобезопасности. Перевозка сыпучих полимерных материалов (полиэтилен, полипропилен и т.п.) безопаснее, проще и, следовательно, дешевле. "В этой связи производства, находящиеся в регионах добычи и переработки нефтехимического сырья и ориентированные на выпуск такой продукции, могут в полной мере использовать данное преимущество", - отметил эксперт.

Дифференциация стимулов по типам сырья (этан, нафта и СУГ) должна быть фокусной: например, для нафты эффективнее налоговые и таможенные инструменты поддержки строительства нефтехимических мощностей; для СУГ и этана необходим баланс стимулов, чтобы создать инфраструктуру подготовки и транспорта сырья, и меры налоговый поддержки, выравнивающие условия с нафтой. Также для СУГ возможно использование дифференцированного подхода для чистых фракций и смесей.

При этом одна из крупнейших вертикально-интегрированных нефтяных компаний (ВИНК) "Роснефть" отказалась строить крупный нефтехимический комплекс "ВНХК", который после пересчета финансовых показателей в нынешних условиях функционирования отрасли (и рамках налогового маневра) оказался нерентабельным. Впервые оценка рентабельности "ВХНК" была произведена в 2015 г. - выше 20%, но к концу 2018 г. рентабельность проекта была пересчитана и снижена до 15% по EBITDA. Однако, в источники в отрасли отмечают, что в целом проект был недоработанным, поэтому при пересчете рентабельность снизилась: были не проработаны схемы поставки сырья, а также поставки продукции на внешние рынки, не решен вопрос с обеспечением предприятия газом.

Предполагалось, что ВХНК будет состоять из трех очередей по переработке нефти, общей мощностью 12 млн т/г и линии по производству нефтехимической продукции мощностью 3,4 млн т/г. Последние оценки проекта строительства ВНХК – 1,3 трлн руб.

Региональное производство нефтегазохимии

Исторически в России сформировались два кластера предприятий с общей транспортной инфраструктурой этилена – "этиленовое кольцо", объединяющее компании "Газпром Нефтехим Салават", "Уфаоргсинтез", "Казаньоргсинтез" и "Нижнекамскнефтехим" (поставщиками сырья являются только "Нижнекамскнефтехим" и "Газпром Нефтехим Салават") и Башкирскую содовую компанию, а также - этиленопровод между ангарским заводом полимеров и "Саянскхимпластом".

В Западной Сибири в настоящее время производится около 4 млн т СУГ (из 6 млн т экспортируемого объема) на мощностях "Газпром Нефтехим Салават" (с учетом "НОВАТЭК" и "Газпром" - более 90% "Сибуром") и около 2 млн т – в Урало-Поволжье ("Газпром", "Роснефть" "Лукойл"). Основная часть экспортного объема Западной Сибири уже фактически заготовлена под крупнейший строящийся нефтехимический комплекс "Сибура" - Запсибнефтехим.

Крупнейшим предприятием Урало-Поволжского региона по производству нафты является "Нижнекамскнефтехим". Оно интегрировано с нефтеперерабатывающим заводом (НПЗ) "ТАИФ-НКИ" и может в полной мере реализовать стратегические преимущества как сырьевого обеспечения, так и географического положения (близость к потребителям нефтехимической продукции). Более 20 млн т нафты ежегодно экспортируется, а существующих мощностей по ее переработке в России недостаточно (загрузка более 85%), чтобы производить конечный продукт.

Перспективы развития химической отрасли и минеральных удобрений

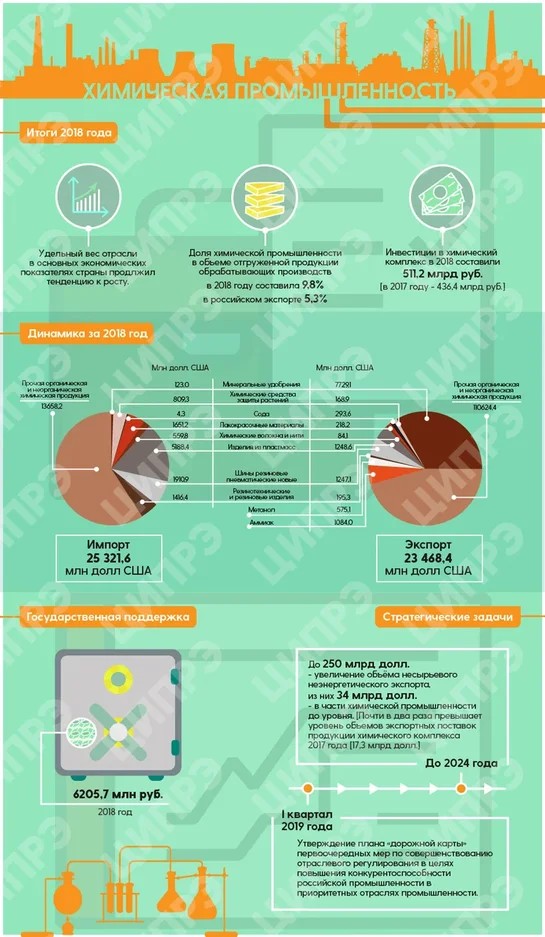

По данным ФГУП "НТЦ "Химвест" Минпромторга России, в 2018 году в России было зарегистрировано около 1000 крупных и средних предприятий химической отрасли. Численность работников на них составила более 580 тыс. человек. Инвестиции в химический комплекс в 2018 году составили 511,2 млрд руб., что на 17,1% выше показателя 2017 года, при этом в период с 2015 по 2017 годы объем инвестиций в основной капитал отрасли составил 1,2 трлн рублей (рост на 25%).

Помимо этого, было открыто 20 новых производств внутри существующих химического комплекса, в рамках которых было создано 690 высокопроизводительных рабочих мест, а суммарный объем инвестиций составил 42,2 млрд руб. Большинство предприятий расположены на территории Центрального и Приволжского федеральных округов. Есть и крупные производства в других регионах России. Субсидии со стороны государства составили в прошлом году 6205,7 млн руб.

Директор Центра исследований проблем реальной экономики при РЭУ им. Г.В. Плеханова Андрей Быстров отмечает, что в настоящее время химическая отрасль считается одной из наиболее перспективных с точки зрения потенциала для создания новых рабочих мест: "В 2017 году, согласно отчету OxfordEconomics о мировой химической промышленности, вклад данной индустрии в мировой ВВП составил порядка $1,1 трлн, что повлекло создание 15 миллионов рабочих мест. Всего же, если брать и смежные отрасли, общее число новых рабочих мест составило 120 миллионов. Данные мировые показатели можно экстраполировать и на российский сегмент, поскольку в России используются схожие метрики для оценки перспектив развития отрасли", - отметил эксперт.

Среди компаний, в рамках которых были созданы новые производственные мощности – АО "Полипак" (ЦФО, Московская область) – компания по производству пластмасс; ООО "Икапласт" (ЦФО, Ленинградская область) – компания по производству пластиковых труб; ЗАО НПХ "ВМП" (УФО, Свердловская область) – производство лакокрасочных покрытий; ООО "ДАНАФЛЕКС-НАНО", ООО "ДАНАФЛЕКС Алабуга" (ПФО, респ. Татарстан) – производство пластиковой упаковки и полимерных материалов; ООО "КЗГ" (ПФО, респ. Татарстан) – производство герметиков; ПАО "КуйбышевАзот" (СФО, Новосибирск) – производство аммиака и полиамида-6; "ЕвроХим-Белореченские Минудобрения" (ЮФО, Краснодар) – производство удобрений; ПАО "Пигмент" (ЦФО, Тамбовская обл.) – производство продукции для строительной, нефтехимической, лакокрасочной, целлюлозно-бумажной; ООО "ДПЗ" (ЦФО, Смоленск) – завод по производству гибких упаковочных материалов; ООО "Компании Хома" (ЦФО, Московская обл.) – предприятие по производству полимерных дисперсий, клеевых и лакокрасочных систем; ОАО "Щекиноазот" (ЦФО, Тульская обл.) – производство различного химического сырья и продукции.

До 2024 года приоритетными стратегическими задачами являются увеличение объёма несырьевого неэнергетического экспорта до $250 млрд, из которых $34 млрд - в части химической промышленности, что должно в два раза превысить уровень объемов экспортных поставок продукции химического комплекса 2017 года ($17,3 млрд). В результате это должно привести к Созданию новых химических производств, ориентированных на экспорт – около 40 проектов, а общий объем инвестиций составит, по оценкам экспертов министерства, более 600 млрд руб.

В части проводимой политики по импортозамещению в химической отрасли планируется развивать следующие виды конечной продукции: химические волокна и нити, лакокрасочные материалы и пигменты, продукцию органической и неорганической химии, смолы и изоцианаты, изделия из пластмасс, РТИ и шины, а также продукцию промышленных биотехнологий. В рамках данной стратегии предполагается 136 инвестиционных проектов в 39 регионах России, объем которых оценивается в 430 млрд руб.

Отдельно подготовлены "дорожные карты" по развитию отрасли по производству шин и по производству искусственных и синтетических волокон и нитей на период до 2020 года, а также по развитию отрасли переработки пластмасс и по производству лакокрасочных материалов на период до 2025 года. В рамках стратегии развития химической промышленности до 2030 года предусмотрена реализация порядка 200 инвестиционных проектов в химическом комплексе на сумму инвестиций более 1 трлн рублей и увеличение доли экспорта в структуре выпуска продукции глубокой переработки с 21 до 45%.

Для справки: Название компании: СИБУР-Химпром, АО Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: **********

Для справки: Название компании: ********** Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: **********

Для справки: Название компании: ********** Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: **********

Для справки: Название компании: ********** Адрес: ********** Телефоны: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: