Остаться в лидерах. "Агроинвестор". 2 июля 2020

Рынок продуктов питания » Рынок зерновых

Транспорт и логистика » Железнодорожный транспорт

Транспорт и логистика » Логистика

Транспорт и логистика » Железнодорожный транспорт

Транспорт и логистика » Логистика

10.07.2020 в 15:17 | Агроинвестор | Advis.ru

Несмотря на сложный сезон, Россия сохранила первое место в мировом экспорте пшеницы

2019/20 сельхозгод участники зернового рынка запомнят как один из самых необычных. Высокий урожай, девальвация рубля, пандемия коронавируса, диспаритет внутренних и экспортных цен, введение квоты на вывоз - это лишь часть факторов, под влиянием которых развивался завершившийся сезон. По его итогам Россия смогла отгрузить на внешние рынки около 44,4 млн т зерна. Подробнее об особенностях сезона расскажет автор этой статьи

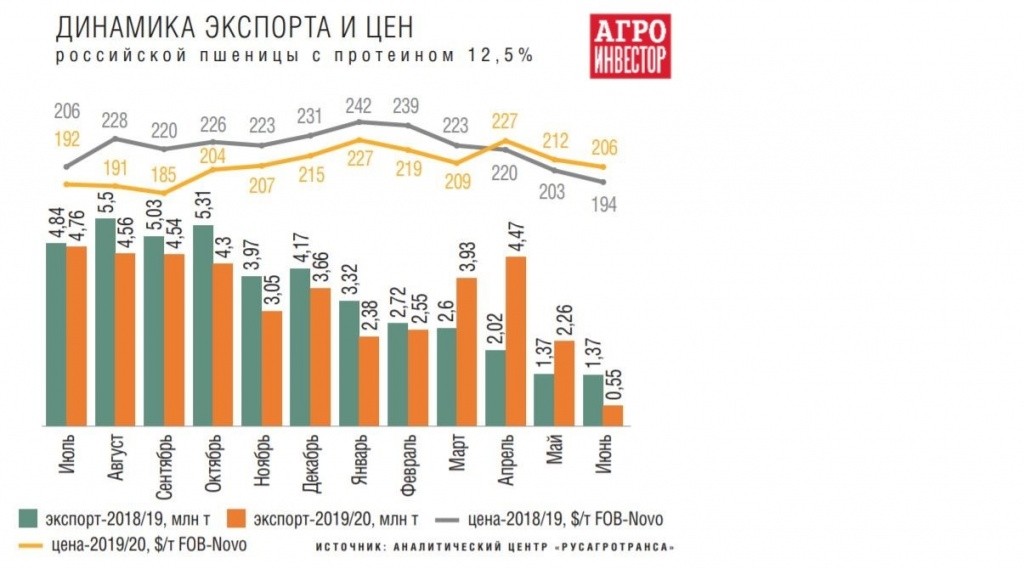

Динамика экспорта российского зерна в сезоне-2019/20 развивалась крайне нетрадиционно. Если в предыдущие годы пик вывоза обычно приходился на осенние месяцы, то в этот раз самым значительным по объему был первый месяц - июль 2020-го, когда за рубеж было отправлено 4,76 млн т. На протяжении всего остального периода эта цифра так и не была превышена. Кроме этого, довольно длительное время, несмотря на увеличившийся до 120,2 млн т валовой сбор (плюс 8 млн т по отношению к объему урожая-2018), ежемесячный экспорт был ниже показателей предыдущего сезона вплоть до февраля этого года.

Как шли отгрузки

Основными причинами такой динамики вывоза зерна были сократившиеся начальные запасы (на 9 млн т к сезону-2018/19 - до 11,9 млн т), высокая конкуренция со стороны Украины и ряда европейских стран, таких как Франция, Германия, Румыния, Болгария, Латвия и Литва. Большое влияние также оказал опережающий рост цен на внутреннем рынке по сравнению с экспортными в рублевом выражении с учетом курса рубля к доллару, который оставался достаточно стабильным с июля 2019-го и до конца зимы.

Вывоз пшеницы из Украины по итогам сезона возрос почти на 5 млн т - до 20,5 млн т. Из стран ЕС-27 (включая Великобританию) - на 11 млн т до 34 млн т. США также удалось незначительно увеличить отгрузки по отношению к объему прошлого сельхозгода. Влияние Австралии на мировой рынок пшеницы во второй половине 2019/20-го, как и год назад, было ограничено ввиду повторения засухи. Тем не менее Аргентина, несмотря на введение 12%-ной пошлины на экспорт пшеницы и сохранение валового сбора на уровне сезона-2018/19, нарастила ее вывоз почти на 1 млн т - до 13,6 млн т, в том числе благодаря существенной девальвации аргентинского песо.

Лишь в марте - мае 2020-го темпы экспорта российского зерна в целом и пшеницы в частности превысили прошлогодние под влиянием резкой девальвации рубля - с конца февраля по конец апреля более чем на 20%. А также вследствие начавшегося роста экспортных цен из-за пандемии коронавирусной инфекции и стремления стран-импортеров на этом фоне пополнить запасы пшеницы, а некоторых стран-экспортеров, наоборот, ввести жесткие ограничения на внешнюю торговлю. В конечном счете такие меры были введены с апреля по май в Казахстане и на короткий период в Румынии.

Определенную роль сыграл тот факт, что потенциал экспорта зерновых культур из Украины и ряда стран Восточной Европы и Прибалтики был уже исчерпан. Более того, вывоз российского зерна в марте и апреле достиг рекордных значений для этих месяцев (за исключением сезона-2017/18, когда вывозились запасы аномально высокого урожая-2017) - 3,93 млн и 4,47 млн т соответственно. Необходимо также отметить, что в 2018/19 сельхозгоду все складывалось противоположным образом: к апрелю 2019-го Россия перестала быть конкурентоспособной на мировом рынке пшеницы, а внутренние цены вышли за пределы экспортного паритета за счет увеличения спроса со стороны отечественных переработчиков.

В конце марта этого года в России тоже была введена экспортная квота в объеме 7 млн т. Ее действие распространялось на поставки в апреле-июне. Мера была призвана не допустить снижения до минимального объема запасов зерна в условиях повышенного спроса со стороны импортеров и дальнейшего роста цен на внутреннем рынке, которые уже к середине марта достигли исторически рекордных значений. Также в марте 2020 года были запущены товарные интервенции, в ходе которых реализовано 1,5 млн т из 1,77 млн т зерна (в основном пшеницы и незначительный объем ячменя), хранившегося в интервенционном фонде.

В итоге общий объем экспорта зерна за 11 месяцев сезона-2019/20 с учетом вывоза в страны ЕЭАС и зернобобовых практически достиг уровня прошлого сезона - около 43,7 млн т. В то же время с учетом исчерпания квоты остаток к вывозу в июне, по оценке аналитического центра "Русагротранса", находился на уровне около 0,64 млн т против 1,61 млн т в июне 2019-го. Вывоз по итогам всего сельхозгода составил порядка 44,4 млн т, что на 1 млн т меньше, чем годом ранее. Тем не менее Россия, как и в последние два сезона, останется лидером в поставках пшеницы на мировой рынок с объемом 34,8 млн т против 35,85 млн т в 2018/19 сельхозгоду, опережая ЕС и США.

Экспорт ячменя также снизился с 4,6 млн т до 4,2 млн т. С этим объемом в рейтинге крупнейших экспортеров мира Россия останется на третьем месте после ЕС и Украины. А вот кукуруза стала единственной позицией, по которой зафиксирован прирост экспорта в сезоне-2019/21 - на 1 млн т до 3,9 млн т. Основные причины прибавки - увеличение поставок в Турцию, Вьетнам и Южную Корею и сохранение высокого объема отгрузок на Иран. В экспорте этой агрокультуры Россия также сохранила свою позицию в рейтинге главных мировых поставщиков - пятое место, как и год назад.

Экспортеры

В сезоне-2019/20 тройка крупнейших экспортеров российского зерна немного изменилась. Однако лидером по экспорту, как и в последние пять лет начиная с 2015/16 сельхозгода, остается ростовский ТД "Риф" - 5,35 млн т. Впервые в топ-3 вошла компания "Мирогрупп Ресурсы" (входит в созданный ВТБ "Деметра-Холдинг") с объемом 3,7 млн т. На третьем месте расположился "Астон" - 2,95 млн т, и с небольшим отставанием от него на четвертой позиции "Гленкор" - 2,91 млн т. Пятерку крупнейших экспортеров замыкает "ОЗК" - 2,6 млн т.

На первую десятку экспортеров в сезоне-2019/20 пришлось 25,8 млн т отправленного за пределы страны зерна, или 63%. В 2018/19 сельхозгоду этот показатель составлял 24 млн т и 57% соответственно. Среди компаний, нарастивших поставки за рубеж, стоит отметить такие, как "Луис Дрейфус", "АСТ", "Артис-Агро", "Зернотрейд", "Гемкорп" (с нулевого значения), "Агролидер" (в направлении Азербайджана), ТД "Зерно Заволжья".

Страны-импортеры

На фоне общего снижения вывоза из России ряд стран существенно нарастили его ввоз. Среди них была Турция, впервые c сезона-2014/15 опередившая Египет и ставшая лидером в импорте российского зерна. Отгрузки выросли на треть - до 7,65 млн т. Это самый высокий объем, когда-либо поставляемый в эту страну из России, в том числе благодаря небывало высокой доле пшеницы третьего класса (основная позиция в импорте Турции) в валовом сборе южных регионов и росту спроса для переработки в муку и дальнейшего реэкспорта. Российские экспортеры часто доминировали на тендерах Зернового агентства Турции (TMO), где закупались пшеница и ячмень. Также существенно выросли поставки в эту страну судами 20-65 тыс. т с глубоководных портов Черного моря, включая Кавказ. В завершившемся сезоне их доля была в три раза больше, чем в 2018/19-м - 1,8 млн т против почти 0,6 млн т соответственно.

Конкуренция с украинской и французской пшеницей не позволила России удержать на прошлогоднем уровне объемы отгрузок зерна на Египет. По итогам 2019/20-го страна заняла второе место в рейтинге крупнейших импортеров с объемом 5,9 млн т (-23% к показателю предыдущего сезона). Сокращение торговли хорошо прослеживалось на тендерах GASC, где доля российской пшеницы снизилась с 61% до 52%.

Экспорт в Иран, замыкающий тройку лидеров стран-покупателей российского зерна, увеличился в завершившемся сезоне в 1,6 раза. Произошло это в первую очередь за счет роста поставок пшеницы с нулевых значений до 1,5 млн т, в основном через глубоководные порты Черного моря. Страна сняла запрет на импорт данной агрокультуры впервые с сезона-2015/16, возобновив ее массовый ввоз с целью экономии бюджетных средств, которые ранее шли на субсидирование закупок пшеницы по высоким ценам у местных производителей. Рост спроса со стороны птицеводческой отрасли Ирана и снижение импорта из Казахстана привели к увеличению ввоза российского ячменя с 1 млн т до 1,2 млн т, а также сохранению ввоза кукурузы из России на рекордно высоком уровне в 1,7 млн т.

Четвертым в импорте российского зерна (пшеницы в частности) стал Бангладеш. Несмотря на конкуренцию с украинскими поставками, республика нарастила закупки в России в 1,2 раза - до 2,2 млн т. Такой же объем был вывезен в Бангладеш в рекордном экспортном сезоне-2017/18, когда Россия начала активно наращивать поставки в эту страну.

Пятерку импортеров российского зерна замыкает Саудовская Аравия. В ушедшем сезоне королевство смягчило требования в части повреждения клопом-черепашкой к пшенице, закупаемой на тендерах SAGO, и допустила в том числе российскую продукцию. В итоге поставки туда данной агрокультуры составили 123 тыс. т против нулевых значений в предыдущие сезоны вплоть до сезона-2013/14 (в 2015 году начало действовать требование о нулевом повреждении зерна клопом-черепашкой). В целом Саудовская Аравия нарастила закупки российского зерна (пшеницы и ячменя) на 13% до 1,64 млн т. При этом импорт ячменя незначительно увеличился - с1,45 млн т до почти 1,5 млн т.

Также стоит отметить прирост экспорта в Азербайджан (6-е место) - почти в два раза до 1,4 млн т при существенном падении вывоза пшеницы из Казахстана, где был получен рекордно низкий урожай с 2010 года. Удалось несколько увеличить отгрузки, в основном пшеницы, во Вьетнам (7-я позиция) - с 1,19 млн т до 1,29 млн т. Тем не менее это далеко от показателей сезона-2017/18, когда в страну было отправлено 2,1 млн т российской пшеницы и 0,1 млн т кукурузы.

Возрос вывоз пшеницы в ОАЭ (9-е место) - с 0,7 млн т до 0,93 млн т. Россия планомерно наращивает поставки в эту страну, начиная с сезона-2015/16. Находящийся на 8-й строчке рейтинга крупнейших покупателей Судан и на 10-й - Нигерия сократили импорт российского зерна за счет поставок из других стран, в том числе из США и Украины. Таким образом, из топ-10 импортеров лишь три страны снизили ввоз зерна из России. Что касается других покупателей, то стоит отметить положительную динамику поставок по таким странам, как ЮАР, Танзания, Оман, и падение отгрузок в Кению, Йемен и Марокко.

В рейтинг не вошел тот объем зерна, который активно вывозился в страны ЕЭАС - Казахстан, Беларусь, Армению, Киргизию. По расчетам аналитического центра "Русагротранса", он составил 2,1 млн т против 1,7 млн т. Прирост был обеспечен в основном за счет Казахстана, куда было поставлено в два раза больше зерна, чем в прошлом сельхозгоду - около 1,4-1,5 млн т, в основном пшеницы.

Страны Черноморского региона остаются надежным поставщиком пшеницы, несмотря на COVID-19

Светлана Малыш. Старший аналитик по рынкам сельского хозяйства Refinitiv Agriculture

Вспышка коронавируса вызвала обеспокоенность участников рынка по поводу возможных сбоев в цепочке поставок продовольствия из стран Черноморского региона - как из Украины, так и из России - вследствие удаленной работы сотрудников торговых компаний и государственных органов из-за карантина. После почти трех месяцев такого режима стало очевидно, что черноморские экспортеры выполнили все свои обязательства по поставкам пшеницы. А теперь высока вероятность того, что и в наступившем сезоне черноморские страны с приличным урожаем и хорошим экспортным потенциалом сохранят свое важное место в глобальной цепочке поставок продовольствия - почти 30% в мировой торговле пшеницей.

Высокий спрос со стороны импортеров и активные закупки потребителей в феврале-марте 2020 года заставили экспортеров подумать о своей собственной продовольственной безопасности, особенно во второй половине сезона-2019/20. Вследствие этого Россия ввела квоту на экспорт зерна в объеме 7 млн т и запретила вывоз масличных за пределы Евразийского Союза. Украина, в свою очередь, пересмотрела экспортный потенциал по пшенице на сезон-201920 и пристально следила за темпами поставок, предупреждая экспортеров не превышать согласованные объемы отгрузок. Попытку остановить экспорт зерновых за пределы стран ЕС предприняла и Румыния, однако ее запрет действовал не более недели.

Механизм квотирования экспорта зерна из России, к сожалению, не обеспечил равные возможности для всех операторов рынка, а также не учел особенности вывоза других агрокультур, например кукурузы и ячменя. На мой взгляд, он требует более тщательной проработки и более тесного взаимодействия государственных органов, предприятий частного сектора и профильных организаций. Тем не менее данные торговых потоков Refinitiv показывают, что поставки пшеницы из России за март-май 2020 года достигли примерно 6,6 млн т, что на 60% больше, чем за тот же период в прошлом году. Вывоз пшеницы из Украины вырос до 3,2 млн т, что на 45% превышает показатель за март-май в 2019-м. Этому способствовали активизация спроса импортеров, которые также опасались нехватки продовольствия, и привлекательные цены на пшеницу.

Исходя из ожидаемых объемов производства, экспортный потенциал России по пшенице в новом сезоне оценивается Refinitiv в объеме 33-34 млн т. Украина же может поставить на мировой рынок 17-18 млн т. Если прогнозы на урожай в этих двух странах оправдаются, то они поставят на мировой рынок суммарно около 51-52 млн т пшеницы, что будет на пару миллионов тонн меньше, чем в завершившемся сезоне за счет сокращения экспортных возможностей. В то же время это очень близко к среднему показателю вывоза из стран региона за последние четыре года.

Ценовая ситуация

Соотношение внутренних и экспортных цен в сезоне-2019/20 складывалось не лучшим образом для экспорта и экспортеров, в особенности в первой его половине. Согласно оценке аналитического центра "Русагротранса", доходность экспортеров (с учетом затрат на транспортировку и перевалку) на протяжении июля-декабря за исключением редких периодов в августе и декабре сохранялась на низком уровне, а иногда уходила в минус. Лишь начиная с февраля на фоне роста экспортных цен и в дальнейшем резкого ослабления курса рубля доходность от экспортных операций начала возрастать и достигла максимальных значений в апреле 2020 года. Подобная ситуация сложилась, невзирая на то, что средняя экспортная цена FOB на пшеницу с протеином 12,5% в 2019/20-м была существенно ниже, чем в сезоне-2018/19 - $208/т против $221/т. Рост экспортной цены в рублевом выражении с начала сезона по конец 2019-го составил 12%. Тогда как внутренние цены на Юге и в Центре возросли на 20-25%. Данный сельхозгод отличался от предыдущих тем, что практически сразу же со старта зерно стало активно дорожать.

Еще одна особенность завершившегося сезона заключается в том, что внутренние переработчики (животноводы и мукомолы) с самого начала достаточно серьезно конкурировали за зерно с экспортерами, давая более привлекательные цены. На это их подтолкнул опыт предыдущего сельхозгода: тогда многие из переработчиков не успели закупиться по более низким ценам осенью и были вынуждены приобретать зерно по резко возросшей стоимости в конце 2018 - начале 2019-го.

К апрелю 2020 года внутренние цены на пшеницу четвертого класса на Юге достигли исторически рекордных уровней в 15,5 тыс. руб./т EXW без НДС, а в Центре повышались вплоть до конца сезона, достигнув 14 тыс. руб./т, в том числе благодаря сохраняющемуся активному спросу со стороны внутренних потребителей. И это несмотря на то, что к концу апреля закупка со стороны экспортеров постепенно сошла на нет из-за исчерпания экспортной квоты. Ситуация рекордных ценовых уровней была характерна для всех российских зернопроизводящих регионов, включая Поволжье, Урал и Сибирь.

Ж/д-перевозки, порты и инфраструктура

Вопреки тому, что экспорт зерна из России в целом в сезоне-2019/20 снизился, по железной дороге его было перевезено больше, чем год назад - 13,9 млн т против 13,5 млн т. В целом доля ж/д во внешних поставках (без учета вывоза в ЕАЭС) возросла с 32% до 34%. При этом существенно увеличились отгрузки из южных регионов - на 1 млн т до 5,28 млн т и из Центра - на 0,8 млн т до почти 5 млн т. Однако данная прибавка была нивелирована резким падением с 3 млн т до 1,9 млн т экспортных поставок по железной дороге из регионов Поволжья, которое из-за июньской засухи резко сократило производство зерна в 2019 году.

Субсидии, которые были распространены на транспортировку сельхозпродукции на экспорт из сибирских регионов по ж/д в феврале - апреле 2020 года, стимулировали вывоз в направлении глубоководных портов Черного моря, на Азербайджан и порты Каспия. Однако они не позволили достигнуть того рекордного показателя по отгрузкам, который был зафиксирован в сезоне-2018/19 в 1,7 млн т. Общий экспорт зерна из Сибири в 2019/20-м составил 1,5 млн т. Основной фактор, который не дал возможности сохранить объемы поставок, - это рекордный вывоз из данного региона в направлении Казахстана в первой половине сезона при резко снизившихся начальных запасах - с 4 млн т до 3 млн т в 2019/20-м.

Основное падение вывоза в разрезе портов и погранпереходов в завершившемся сельхозгоду имело место по таким направлениям, как рейдовая перевалка в порту Кавказ - с 10,8 млн т до 9,2 млн т, а также в 2,9 раза в портах Балтики - с рекордных для этого направления 2,8 млн т в предыдущем сезоне до 1 млн т. В последнем случае российской пшенице пришлось конкурировать с поставками из Литвы, Латвии, Германии и Польши, откуда отгрузки существенно возросли.

Постепенное снижение ставок перевалки со стороны глубоководных портов практически с самого начала сельхозгода позволило переориентировать часть зерна с рейдовой перевалки в порту Кавказ. Это увеличило объемы на 10% в Новороссийске - до 14,2 млн т, и на 20% в Туапсе - до 1,8 млн т. Малые порты Азовского моря при этом просели всего на 3% до 6,48 млн т за счет активного спроса со стороны Турции. Рост поставок ячменя в Иран к предыдущему сезону способствовал увеличению перевалки через порты Каспийского моря и Волго-Дона с 2,48 млн т до 2,78 млн т. А порт Тамань, где в ушедшем сезоне работало два экспортера - Glencore и новичок на российском рынке Gemcorp, практически сохранил объемы перевалки на уровне 2018/19-го - в 2,84 млн т.

Мощность российских портов, по оценке "Русагротранса", в настоящее время составляет около 54 млн т в год. Благодаря запуску новых проектов и модернизации существующих терминалов в Тамани, Новороссийске, малых портах Азовского моря, а также на Балтийском море мощности российских портов в течение трех лет могут возрасти как минимум на 30 млн т до 84 млн т. Самые большие объемы роста перевалки запланированы на строящихся терминалах в порту Тамань (ВТБ и "Эфко") - 12,5 млн т, в порту Усть-Луга ("Новотранс") - 6 млн т, в бухте Батарейная Ленинградской области ("Содружество") - 4 млн т и в порту Азова (агрохолдинг "Степь") - 1,2 млн т.

Внутренние цены установили новый рекорд

Андрей Сизов. Директор аналитического центра "СовЭкон"

По оценке "СовЭкона", экспорт российского зерна и продуктов его переработки в сезоне-2019/20 составил около 44,5 млн т, в том числе 33,8 млн т пшеницы. Самое значимое влияние на зерновой рынок, безусловно, оказали действия государства, а именно введенная квота на экспорт. Полагаю, что из-за этих мер в текущем сезоне Россия вывезла не весь объем ячменя и кукурузы, который реально мог уйти в другие страны, речь идет о нескольких сотнях тысяч тонн. Плюс Минсельхоз к тому же заявил, что и в будущем планируются подобные вмешательства. Подчеркну, что я в целом вообще не вижу оснований для введения квот.

Для экспортеров сезон оказался сложным. В первой его половине рентабельность операций действительно была нулевой или даже отрицательной, хоть какая-то прибыль появилась лишь во второй половине сельхозгода. Стоит особо отметить активность на зерновом рынке ВТБ - мы видим приобретение терминалов, расширяющуюся трейдинговую деятельность. Рынок с опасением следит за тем, как это скажется на доступе к портовым терминалам и железнодорожному транспорту.

Внутренние цены на зерно в завершившемся сезоне установили новый рекорд. На юге России в глубоководных портах цены на пшеницу с протеином 12,5% в последние месяцы превышали 16 тыс. руб./т. На внешнем же рынке котировки с января постепенно снижались ввиду общего торможения экономики, приостановления деловой активности из-за пандемии коронавируса. Хотя при этом зерновой рынок пострадал менее остальных.

Цены на новый урожай выше, чем в ушедшем сезоне. В июне они составляли $203-206/т FOB против $190-195/т ранее. Причины тому - низкие запасы зерна, сложный уходящий сезон, когда многие продавцы работали в ноль и даже в минус. Не играет на руку экспортерам и укрепившийся рубль. Опасения по поводу введения новой квоты, а также некоторая неопределенность с урожаем, особенно на юге России, пока держат котировки на высоком уровне. В перспективе ближайших месяцев более вероятным представляется некоторое снижение цен, в первую очередь из-за хороших видов на новый урожай в России. Актуальный на май прогноз "СовЭкона" на урожай зерна-2020 - 126 млн т, пшеницы - 81 млн т.

Прогноз-2020/21

Июньский прогноз аналитического центра "Русагротранса" по урожаю зерна в 2020 году сохранялся на уровне 124 млн т против 121,2 млн т в 2019-м. Ожидается существенное снижение валового сбора на Юге - более чем 4 млн т. Однако оно будет компенсировано рекордным производством в Центре - плюс 1 млн т, существенным приростом в Поволжье - плюс 5 млн т, а также прибавкой в Сибирском федеральном округе. При этом прогноз урожая пшеницы в июне был снижен с 77,7 млн т до 76,9 млн т, но это все же больше, чем в 2019 году, когда было получено 74,5 млн т данной агрокультуры. Также повышена оценка валового сбора кукурузы - с 13,8 млн т до 15 млн т за счет роста площадей и урожайности (в 2019-м - 14,3 млн т).

В результате экспортный потенциал России в сезоне-2020/21 может быть на уровне 45 млн т против 44,4 млн т в ушедшем сельхозгоду. Однако вывоз пшеницы снизится до 34,5 млн т по причине крайне низких начальных запасов. Тем не менее Россия по-прежнему останется лидером на мировом рынке пшеницы, так как вывоз из ЕС уменьшится до 29 млн т из-за ожидаемого падения урожая.

Есть большая вероятность существенного увеличения железнодорожных перевозок зерна в экспортных направлениях, в первую очередь вследствие роста поставок из Центра и Поволжья при их сокращении с Юга. Общий ж/д-вывоз на экспорт в сезоне-2020/21 может возрасти на 0,6-1,1 млн т до 14,5-15 млн т. Тем не менее это ниже рекордного по этому показателю сезона-2017/18, когда экспорт железной дорогой достиг 19,2 млн т.

Консолидация объемов в экспорте в сезоне-2020/21 продолжится. Глубоководные терминалы будут наращивать перевалку за счет конкурентоспособных ставок по отношению к стоимости перевалки на рейде в порту Кавказ и увеличению выгрузки по железной дороге и с автомобилей. Есть вероятность, что из-за рекордного валового сбора и конечных запасов пшеницы в мире средняя цена FOB в 2020/21-м будет ниже, чем в 2019/20-м - около $204/т против $208/т. Помимо этого, давление на цены во второй половине сезона может оказать существенный рост урожая и экспорта в Австралии, где производство может увеличиться с 15 млн т до 26 млн т. Также прибавка прогнозируется и в Аргентине.

Квота сильно ударила по имиджу российских экспортеров

Максим Антонов. Гендиректор "Грэйнпрома"

Объемы экспорта нашей компании в сезоне-2019/20 остались практически на уровне предыдущего, хотя планировалось увеличить отгрузки. Несовершенная конкуренция, связанная с приходом на рынок новых игроков, а также общая экономическая ситуация в стране и примененное государством квотирование экспорта зерна негативно повлияли на бизнес в целом. Многим участникам рынка приходилось вывозить зерно с минимальной и даже отрицательной маржинальностью, дабы исполнить обязательства по контрактам. Политика "Грэйнпрома" в данном случае оставалась прежней: мы шли на сделку только при гарантированной прибыли, что и позволило получить неплохую маржинальность.

Очевидно, что ограничительные меры должны были снизить цены на сырье для мукомолов, однако этого не произошло - аграрии не стали реализовывать зерно по более низким ценам, поэтому в конце сезона его стоимость держалась также на высоких уровнях. И хотя на ценах квота не сказалась, она сильно ударила по имиджу российских экспортеров: некоторые отечественные игроки не смогли исполнить контракты и вывезти все, что планировалось. К счастью, наша компания все свои сделки успешно закрыла, но если подобная практика ограничений продолжится, то мы придем к тому, что покупатели будут закладывать эти риски в цену, и наше зерно будут покупать с дисконтом. В следующем сезоне мы ожидаем хороший урожай и надеемся, что удастся реализовать планы по увеличению объемов экспорта.

2019/20 сельхозгод участники зернового рынка запомнят как один из самых необычных. Высокий урожай, девальвация рубля, пандемия коронавируса, диспаритет внутренних и экспортных цен, введение квоты на вывоз - это лишь часть факторов, под влиянием которых развивался завершившийся сезон. По его итогам Россия смогла отгрузить на внешние рынки около 44,4 млн т зерна. Подробнее об особенностях сезона расскажет автор этой статьи

Динамика экспорта российского зерна в сезоне-2019/20 развивалась крайне нетрадиционно. Если в предыдущие годы пик вывоза обычно приходился на осенние месяцы, то в этот раз самым значительным по объему был первый месяц - июль 2020-го, когда за рубеж было отправлено 4,76 млн т. На протяжении всего остального периода эта цифра так и не была превышена. Кроме этого, довольно длительное время, несмотря на увеличившийся до 120,2 млн т валовой сбор (плюс 8 млн т по отношению к объему урожая-2018), ежемесячный экспорт был ниже показателей предыдущего сезона вплоть до февраля этого года.

Как шли отгрузки

Основными причинами такой динамики вывоза зерна были сократившиеся начальные запасы (на 9 млн т к сезону-2018/19 - до 11,9 млн т), высокая конкуренция со стороны Украины и ряда европейских стран, таких как Франция, Германия, Румыния, Болгария, Латвия и Литва. Большое влияние также оказал опережающий рост цен на внутреннем рынке по сравнению с экспортными в рублевом выражении с учетом курса рубля к доллару, который оставался достаточно стабильным с июля 2019-го и до конца зимы.

Вывоз пшеницы из Украины по итогам сезона возрос почти на 5 млн т - до 20,5 млн т. Из стран ЕС-27 (включая Великобританию) - на 11 млн т до 34 млн т. США также удалось незначительно увеличить отгрузки по отношению к объему прошлого сельхозгода. Влияние Австралии на мировой рынок пшеницы во второй половине 2019/20-го, как и год назад, было ограничено ввиду повторения засухи. Тем не менее Аргентина, несмотря на введение 12%-ной пошлины на экспорт пшеницы и сохранение валового сбора на уровне сезона-2018/19, нарастила ее вывоз почти на 1 млн т - до 13,6 млн т, в том числе благодаря существенной девальвации аргентинского песо.

Лишь в марте - мае 2020-го темпы экспорта российского зерна в целом и пшеницы в частности превысили прошлогодние под влиянием резкой девальвации рубля - с конца февраля по конец апреля более чем на 20%. А также вследствие начавшегося роста экспортных цен из-за пандемии коронавирусной инфекции и стремления стран-импортеров на этом фоне пополнить запасы пшеницы, а некоторых стран-экспортеров, наоборот, ввести жесткие ограничения на внешнюю торговлю. В конечном счете такие меры были введены с апреля по май в Казахстане и на короткий период в Румынии.

Определенную роль сыграл тот факт, что потенциал экспорта зерновых культур из Украины и ряда стран Восточной Европы и Прибалтики был уже исчерпан. Более того, вывоз российского зерна в марте и апреле достиг рекордных значений для этих месяцев (за исключением сезона-2017/18, когда вывозились запасы аномально высокого урожая-2017) - 3,93 млн и 4,47 млн т соответственно. Необходимо также отметить, что в 2018/19 сельхозгоду все складывалось противоположным образом: к апрелю 2019-го Россия перестала быть конкурентоспособной на мировом рынке пшеницы, а внутренние цены вышли за пределы экспортного паритета за счет увеличения спроса со стороны отечественных переработчиков.

В конце марта этого года в России тоже была введена экспортная квота в объеме 7 млн т. Ее действие распространялось на поставки в апреле-июне. Мера была призвана не допустить снижения до минимального объема запасов зерна в условиях повышенного спроса со стороны импортеров и дальнейшего роста цен на внутреннем рынке, которые уже к середине марта достигли исторически рекордных значений. Также в марте 2020 года были запущены товарные интервенции, в ходе которых реализовано 1,5 млн т из 1,77 млн т зерна (в основном пшеницы и незначительный объем ячменя), хранившегося в интервенционном фонде.

В итоге общий объем экспорта зерна за 11 месяцев сезона-2019/20 с учетом вывоза в страны ЕЭАС и зернобобовых практически достиг уровня прошлого сезона - около 43,7 млн т. В то же время с учетом исчерпания квоты остаток к вывозу в июне, по оценке аналитического центра "Русагротранса", находился на уровне около 0,64 млн т против 1,61 млн т в июне 2019-го. Вывоз по итогам всего сельхозгода составил порядка 44,4 млн т, что на 1 млн т меньше, чем годом ранее. Тем не менее Россия, как и в последние два сезона, останется лидером в поставках пшеницы на мировой рынок с объемом 34,8 млн т против 35,85 млн т в 2018/19 сельхозгоду, опережая ЕС и США.

Экспорт ячменя также снизился с 4,6 млн т до 4,2 млн т. С этим объемом в рейтинге крупнейших экспортеров мира Россия останется на третьем месте после ЕС и Украины. А вот кукуруза стала единственной позицией, по которой зафиксирован прирост экспорта в сезоне-2019/21 - на 1 млн т до 3,9 млн т. Основные причины прибавки - увеличение поставок в Турцию, Вьетнам и Южную Корею и сохранение высокого объема отгрузок на Иран. В экспорте этой агрокультуры Россия также сохранила свою позицию в рейтинге главных мировых поставщиков - пятое место, как и год назад.

Экспортеры

В сезоне-2019/20 тройка крупнейших экспортеров российского зерна немного изменилась. Однако лидером по экспорту, как и в последние пять лет начиная с 2015/16 сельхозгода, остается ростовский ТД "Риф" - 5,35 млн т. Впервые в топ-3 вошла компания "Мирогрупп Ресурсы" (входит в созданный ВТБ "Деметра-Холдинг") с объемом 3,7 млн т. На третьем месте расположился "Астон" - 2,95 млн т, и с небольшим отставанием от него на четвертой позиции "Гленкор" - 2,91 млн т. Пятерку крупнейших экспортеров замыкает "ОЗК" - 2,6 млн т.

На первую десятку экспортеров в сезоне-2019/20 пришлось 25,8 млн т отправленного за пределы страны зерна, или 63%. В 2018/19 сельхозгоду этот показатель составлял 24 млн т и 57% соответственно. Среди компаний, нарастивших поставки за рубеж, стоит отметить такие, как "Луис Дрейфус", "АСТ", "Артис-Агро", "Зернотрейд", "Гемкорп" (с нулевого значения), "Агролидер" (в направлении Азербайджана), ТД "Зерно Заволжья".

Страны-импортеры

На фоне общего снижения вывоза из России ряд стран существенно нарастили его ввоз. Среди них была Турция, впервые c сезона-2014/15 опередившая Египет и ставшая лидером в импорте российского зерна. Отгрузки выросли на треть - до 7,65 млн т. Это самый высокий объем, когда-либо поставляемый в эту страну из России, в том числе благодаря небывало высокой доле пшеницы третьего класса (основная позиция в импорте Турции) в валовом сборе южных регионов и росту спроса для переработки в муку и дальнейшего реэкспорта. Российские экспортеры часто доминировали на тендерах Зернового агентства Турции (TMO), где закупались пшеница и ячмень. Также существенно выросли поставки в эту страну судами 20-65 тыс. т с глубоководных портов Черного моря, включая Кавказ. В завершившемся сезоне их доля была в три раза больше, чем в 2018/19-м - 1,8 млн т против почти 0,6 млн т соответственно.

Конкуренция с украинской и французской пшеницей не позволила России удержать на прошлогоднем уровне объемы отгрузок зерна на Египет. По итогам 2019/20-го страна заняла второе место в рейтинге крупнейших импортеров с объемом 5,9 млн т (-23% к показателю предыдущего сезона). Сокращение торговли хорошо прослеживалось на тендерах GASC, где доля российской пшеницы снизилась с 61% до 52%.

Экспорт в Иран, замыкающий тройку лидеров стран-покупателей российского зерна, увеличился в завершившемся сезоне в 1,6 раза. Произошло это в первую очередь за счет роста поставок пшеницы с нулевых значений до 1,5 млн т, в основном через глубоководные порты Черного моря. Страна сняла запрет на импорт данной агрокультуры впервые с сезона-2015/16, возобновив ее массовый ввоз с целью экономии бюджетных средств, которые ранее шли на субсидирование закупок пшеницы по высоким ценам у местных производителей. Рост спроса со стороны птицеводческой отрасли Ирана и снижение импорта из Казахстана привели к увеличению ввоза российского ячменя с 1 млн т до 1,2 млн т, а также сохранению ввоза кукурузы из России на рекордно высоком уровне в 1,7 млн т.

Четвертым в импорте российского зерна (пшеницы в частности) стал Бангладеш. Несмотря на конкуренцию с украинскими поставками, республика нарастила закупки в России в 1,2 раза - до 2,2 млн т. Такой же объем был вывезен в Бангладеш в рекордном экспортном сезоне-2017/18, когда Россия начала активно наращивать поставки в эту страну.

Пятерку импортеров российского зерна замыкает Саудовская Аравия. В ушедшем сезоне королевство смягчило требования в части повреждения клопом-черепашкой к пшенице, закупаемой на тендерах SAGO, и допустила в том числе российскую продукцию. В итоге поставки туда данной агрокультуры составили 123 тыс. т против нулевых значений в предыдущие сезоны вплоть до сезона-2013/14 (в 2015 году начало действовать требование о нулевом повреждении зерна клопом-черепашкой). В целом Саудовская Аравия нарастила закупки российского зерна (пшеницы и ячменя) на 13% до 1,64 млн т. При этом импорт ячменя незначительно увеличился - с1,45 млн т до почти 1,5 млн т.

Также стоит отметить прирост экспорта в Азербайджан (6-е место) - почти в два раза до 1,4 млн т при существенном падении вывоза пшеницы из Казахстана, где был получен рекордно низкий урожай с 2010 года. Удалось несколько увеличить отгрузки, в основном пшеницы, во Вьетнам (7-я позиция) - с 1,19 млн т до 1,29 млн т. Тем не менее это далеко от показателей сезона-2017/18, когда в страну было отправлено 2,1 млн т российской пшеницы и 0,1 млн т кукурузы.

Возрос вывоз пшеницы в ОАЭ (9-е место) - с 0,7 млн т до 0,93 млн т. Россия планомерно наращивает поставки в эту страну, начиная с сезона-2015/16. Находящийся на 8-й строчке рейтинга крупнейших покупателей Судан и на 10-й - Нигерия сократили импорт российского зерна за счет поставок из других стран, в том числе из США и Украины. Таким образом, из топ-10 импортеров лишь три страны снизили ввоз зерна из России. Что касается других покупателей, то стоит отметить положительную динамику поставок по таким странам, как ЮАР, Танзания, Оман, и падение отгрузок в Кению, Йемен и Марокко.

В рейтинг не вошел тот объем зерна, который активно вывозился в страны ЕЭАС - Казахстан, Беларусь, Армению, Киргизию. По расчетам аналитического центра "Русагротранса", он составил 2,1 млн т против 1,7 млн т. Прирост был обеспечен в основном за счет Казахстана, куда было поставлено в два раза больше зерна, чем в прошлом сельхозгоду - около 1,4-1,5 млн т, в основном пшеницы.

Страны Черноморского региона остаются надежным поставщиком пшеницы, несмотря на COVID-19

Светлана Малыш. Старший аналитик по рынкам сельского хозяйства Refinitiv Agriculture

Вспышка коронавируса вызвала обеспокоенность участников рынка по поводу возможных сбоев в цепочке поставок продовольствия из стран Черноморского региона - как из Украины, так и из России - вследствие удаленной работы сотрудников торговых компаний и государственных органов из-за карантина. После почти трех месяцев такого режима стало очевидно, что черноморские экспортеры выполнили все свои обязательства по поставкам пшеницы. А теперь высока вероятность того, что и в наступившем сезоне черноморские страны с приличным урожаем и хорошим экспортным потенциалом сохранят свое важное место в глобальной цепочке поставок продовольствия - почти 30% в мировой торговле пшеницей.

Высокий спрос со стороны импортеров и активные закупки потребителей в феврале-марте 2020 года заставили экспортеров подумать о своей собственной продовольственной безопасности, особенно во второй половине сезона-2019/20. Вследствие этого Россия ввела квоту на экспорт зерна в объеме 7 млн т и запретила вывоз масличных за пределы Евразийского Союза. Украина, в свою очередь, пересмотрела экспортный потенциал по пшенице на сезон-201920 и пристально следила за темпами поставок, предупреждая экспортеров не превышать согласованные объемы отгрузок. Попытку остановить экспорт зерновых за пределы стран ЕС предприняла и Румыния, однако ее запрет действовал не более недели.

Механизм квотирования экспорта зерна из России, к сожалению, не обеспечил равные возможности для всех операторов рынка, а также не учел особенности вывоза других агрокультур, например кукурузы и ячменя. На мой взгляд, он требует более тщательной проработки и более тесного взаимодействия государственных органов, предприятий частного сектора и профильных организаций. Тем не менее данные торговых потоков Refinitiv показывают, что поставки пшеницы из России за март-май 2020 года достигли примерно 6,6 млн т, что на 60% больше, чем за тот же период в прошлом году. Вывоз пшеницы из Украины вырос до 3,2 млн т, что на 45% превышает показатель за март-май в 2019-м. Этому способствовали активизация спроса импортеров, которые также опасались нехватки продовольствия, и привлекательные цены на пшеницу.

Исходя из ожидаемых объемов производства, экспортный потенциал России по пшенице в новом сезоне оценивается Refinitiv в объеме 33-34 млн т. Украина же может поставить на мировой рынок 17-18 млн т. Если прогнозы на урожай в этих двух странах оправдаются, то они поставят на мировой рынок суммарно около 51-52 млн т пшеницы, что будет на пару миллионов тонн меньше, чем в завершившемся сезоне за счет сокращения экспортных возможностей. В то же время это очень близко к среднему показателю вывоза из стран региона за последние четыре года.

Ценовая ситуация

Соотношение внутренних и экспортных цен в сезоне-2019/20 складывалось не лучшим образом для экспорта и экспортеров, в особенности в первой его половине. Согласно оценке аналитического центра "Русагротранса", доходность экспортеров (с учетом затрат на транспортировку и перевалку) на протяжении июля-декабря за исключением редких периодов в августе и декабре сохранялась на низком уровне, а иногда уходила в минус. Лишь начиная с февраля на фоне роста экспортных цен и в дальнейшем резкого ослабления курса рубля доходность от экспортных операций начала возрастать и достигла максимальных значений в апреле 2020 года. Подобная ситуация сложилась, невзирая на то, что средняя экспортная цена FOB на пшеницу с протеином 12,5% в 2019/20-м была существенно ниже, чем в сезоне-2018/19 - $208/т против $221/т. Рост экспортной цены в рублевом выражении с начала сезона по конец 2019-го составил 12%. Тогда как внутренние цены на Юге и в Центре возросли на 20-25%. Данный сельхозгод отличался от предыдущих тем, что практически сразу же со старта зерно стало активно дорожать.

Еще одна особенность завершившегося сезона заключается в том, что внутренние переработчики (животноводы и мукомолы) с самого начала достаточно серьезно конкурировали за зерно с экспортерами, давая более привлекательные цены. На это их подтолкнул опыт предыдущего сельхозгода: тогда многие из переработчиков не успели закупиться по более низким ценам осенью и были вынуждены приобретать зерно по резко возросшей стоимости в конце 2018 - начале 2019-го.

К апрелю 2020 года внутренние цены на пшеницу четвертого класса на Юге достигли исторически рекордных уровней в 15,5 тыс. руб./т EXW без НДС, а в Центре повышались вплоть до конца сезона, достигнув 14 тыс. руб./т, в том числе благодаря сохраняющемуся активному спросу со стороны внутренних потребителей. И это несмотря на то, что к концу апреля закупка со стороны экспортеров постепенно сошла на нет из-за исчерпания экспортной квоты. Ситуация рекордных ценовых уровней была характерна для всех российских зернопроизводящих регионов, включая Поволжье, Урал и Сибирь.

Ж/д-перевозки, порты и инфраструктура

Вопреки тому, что экспорт зерна из России в целом в сезоне-2019/20 снизился, по железной дороге его было перевезено больше, чем год назад - 13,9 млн т против 13,5 млн т. В целом доля ж/д во внешних поставках (без учета вывоза в ЕАЭС) возросла с 32% до 34%. При этом существенно увеличились отгрузки из южных регионов - на 1 млн т до 5,28 млн т и из Центра - на 0,8 млн т до почти 5 млн т. Однако данная прибавка была нивелирована резким падением с 3 млн т до 1,9 млн т экспортных поставок по железной дороге из регионов Поволжья, которое из-за июньской засухи резко сократило производство зерна в 2019 году.

Субсидии, которые были распространены на транспортировку сельхозпродукции на экспорт из сибирских регионов по ж/д в феврале - апреле 2020 года, стимулировали вывоз в направлении глубоководных портов Черного моря, на Азербайджан и порты Каспия. Однако они не позволили достигнуть того рекордного показателя по отгрузкам, который был зафиксирован в сезоне-2018/19 в 1,7 млн т. Общий экспорт зерна из Сибири в 2019/20-м составил 1,5 млн т. Основной фактор, который не дал возможности сохранить объемы поставок, - это рекордный вывоз из данного региона в направлении Казахстана в первой половине сезона при резко снизившихся начальных запасах - с 4 млн т до 3 млн т в 2019/20-м.

Основное падение вывоза в разрезе портов и погранпереходов в завершившемся сельхозгоду имело место по таким направлениям, как рейдовая перевалка в порту Кавказ - с 10,8 млн т до 9,2 млн т, а также в 2,9 раза в портах Балтики - с рекордных для этого направления 2,8 млн т в предыдущем сезоне до 1 млн т. В последнем случае российской пшенице пришлось конкурировать с поставками из Литвы, Латвии, Германии и Польши, откуда отгрузки существенно возросли.

Постепенное снижение ставок перевалки со стороны глубоководных портов практически с самого начала сельхозгода позволило переориентировать часть зерна с рейдовой перевалки в порту Кавказ. Это увеличило объемы на 10% в Новороссийске - до 14,2 млн т, и на 20% в Туапсе - до 1,8 млн т. Малые порты Азовского моря при этом просели всего на 3% до 6,48 млн т за счет активного спроса со стороны Турции. Рост поставок ячменя в Иран к предыдущему сезону способствовал увеличению перевалки через порты Каспийского моря и Волго-Дона с 2,48 млн т до 2,78 млн т. А порт Тамань, где в ушедшем сезоне работало два экспортера - Glencore и новичок на российском рынке Gemcorp, практически сохранил объемы перевалки на уровне 2018/19-го - в 2,84 млн т.

Мощность российских портов, по оценке "Русагротранса", в настоящее время составляет около 54 млн т в год. Благодаря запуску новых проектов и модернизации существующих терминалов в Тамани, Новороссийске, малых портах Азовского моря, а также на Балтийском море мощности российских портов в течение трех лет могут возрасти как минимум на 30 млн т до 84 млн т. Самые большие объемы роста перевалки запланированы на строящихся терминалах в порту Тамань (ВТБ и "Эфко") - 12,5 млн т, в порту Усть-Луга ("Новотранс") - 6 млн т, в бухте Батарейная Ленинградской области ("Содружество") - 4 млн т и в порту Азова (агрохолдинг "Степь") - 1,2 млн т.

Внутренние цены установили новый рекорд

Андрей Сизов. Директор аналитического центра "СовЭкон"

По оценке "СовЭкона", экспорт российского зерна и продуктов его переработки в сезоне-2019/20 составил около 44,5 млн т, в том числе 33,8 млн т пшеницы. Самое значимое влияние на зерновой рынок, безусловно, оказали действия государства, а именно введенная квота на экспорт. Полагаю, что из-за этих мер в текущем сезоне Россия вывезла не весь объем ячменя и кукурузы, который реально мог уйти в другие страны, речь идет о нескольких сотнях тысяч тонн. Плюс Минсельхоз к тому же заявил, что и в будущем планируются подобные вмешательства. Подчеркну, что я в целом вообще не вижу оснований для введения квот.

Для экспортеров сезон оказался сложным. В первой его половине рентабельность операций действительно была нулевой или даже отрицательной, хоть какая-то прибыль появилась лишь во второй половине сельхозгода. Стоит особо отметить активность на зерновом рынке ВТБ - мы видим приобретение терминалов, расширяющуюся трейдинговую деятельность. Рынок с опасением следит за тем, как это скажется на доступе к портовым терминалам и железнодорожному транспорту.

Внутренние цены на зерно в завершившемся сезоне установили новый рекорд. На юге России в глубоководных портах цены на пшеницу с протеином 12,5% в последние месяцы превышали 16 тыс. руб./т. На внешнем же рынке котировки с января постепенно снижались ввиду общего торможения экономики, приостановления деловой активности из-за пандемии коронавируса. Хотя при этом зерновой рынок пострадал менее остальных.

Цены на новый урожай выше, чем в ушедшем сезоне. В июне они составляли $203-206/т FOB против $190-195/т ранее. Причины тому - низкие запасы зерна, сложный уходящий сезон, когда многие продавцы работали в ноль и даже в минус. Не играет на руку экспортерам и укрепившийся рубль. Опасения по поводу введения новой квоты, а также некоторая неопределенность с урожаем, особенно на юге России, пока держат котировки на высоком уровне. В перспективе ближайших месяцев более вероятным представляется некоторое снижение цен, в первую очередь из-за хороших видов на новый урожай в России. Актуальный на май прогноз "СовЭкона" на урожай зерна-2020 - 126 млн т, пшеницы - 81 млн т.

Прогноз-2020/21

Июньский прогноз аналитического центра "Русагротранса" по урожаю зерна в 2020 году сохранялся на уровне 124 млн т против 121,2 млн т в 2019-м. Ожидается существенное снижение валового сбора на Юге - более чем 4 млн т. Однако оно будет компенсировано рекордным производством в Центре - плюс 1 млн т, существенным приростом в Поволжье - плюс 5 млн т, а также прибавкой в Сибирском федеральном округе. При этом прогноз урожая пшеницы в июне был снижен с 77,7 млн т до 76,9 млн т, но это все же больше, чем в 2019 году, когда было получено 74,5 млн т данной агрокультуры. Также повышена оценка валового сбора кукурузы - с 13,8 млн т до 15 млн т за счет роста площадей и урожайности (в 2019-м - 14,3 млн т).

В результате экспортный потенциал России в сезоне-2020/21 может быть на уровне 45 млн т против 44,4 млн т в ушедшем сельхозгоду. Однако вывоз пшеницы снизится до 34,5 млн т по причине крайне низких начальных запасов. Тем не менее Россия по-прежнему останется лидером на мировом рынке пшеницы, так как вывоз из ЕС уменьшится до 29 млн т из-за ожидаемого падения урожая.

Есть большая вероятность существенного увеличения железнодорожных перевозок зерна в экспортных направлениях, в первую очередь вследствие роста поставок из Центра и Поволжья при их сокращении с Юга. Общий ж/д-вывоз на экспорт в сезоне-2020/21 может возрасти на 0,6-1,1 млн т до 14,5-15 млн т. Тем не менее это ниже рекордного по этому показателю сезона-2017/18, когда экспорт железной дорогой достиг 19,2 млн т.

Консолидация объемов в экспорте в сезоне-2020/21 продолжится. Глубоководные терминалы будут наращивать перевалку за счет конкурентоспособных ставок по отношению к стоимости перевалки на рейде в порту Кавказ и увеличению выгрузки по железной дороге и с автомобилей. Есть вероятность, что из-за рекордного валового сбора и конечных запасов пшеницы в мире средняя цена FOB в 2020/21-м будет ниже, чем в 2019/20-м - около $204/т против $208/т. Помимо этого, давление на цены во второй половине сезона может оказать существенный рост урожая и экспорта в Австралии, где производство может увеличиться с 15 млн т до 26 млн т. Также прибавка прогнозируется и в Аргентине.

Квота сильно ударила по имиджу российских экспортеров

Максим Антонов. Гендиректор "Грэйнпрома"

Объемы экспорта нашей компании в сезоне-2019/20 остались практически на уровне предыдущего, хотя планировалось увеличить отгрузки. Несовершенная конкуренция, связанная с приходом на рынок новых игроков, а также общая экономическая ситуация в стране и примененное государством квотирование экспорта зерна негативно повлияли на бизнес в целом. Многим участникам рынка приходилось вывозить зерно с минимальной и даже отрицательной маржинальностью, дабы исполнить обязательства по контрактам. Политика "Грэйнпрома" в данном случае оставалась прежней: мы шли на сделку только при гарантированной прибыли, что и позволило получить неплохую маржинальность.

Очевидно, что ограничительные меры должны были снизить цены на сырье для мукомолов, однако этого не произошло - аграрии не стали реализовывать зерно по более низким ценам, поэтому в конце сезона его стоимость держалась также на высоких уровнях. И хотя на ценах квота не сказалась, она сильно ударила по имиджу российских экспортеров: некоторые отечественные игроки не смогли исполнить контракты и вывезти все, что планировалось. К счастью, наша компания все свои сделки успешно закрыла, но если подобная практика ограничений продолжится, то мы придем к тому, что покупатели будут закладывать эти риски в цену, и наше зерно будут покупать с дисконтом. В следующем сезоне мы ожидаем хороший урожай и надеемся, что удастся реализовать планы по увеличению объемов экспорта.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: