Группа "Черкизово" объявляет финансовые результаты за третий квартал и 9 месяцев 2019 года.

Рынок продуктов питания » Рынок мяса

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок птицы

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок птицы

21.11.2019 в 13:27 | INFOLine, ИА (по материалам компании) | Advis.ru

Ключевые финансовые показатели третьего квартала:

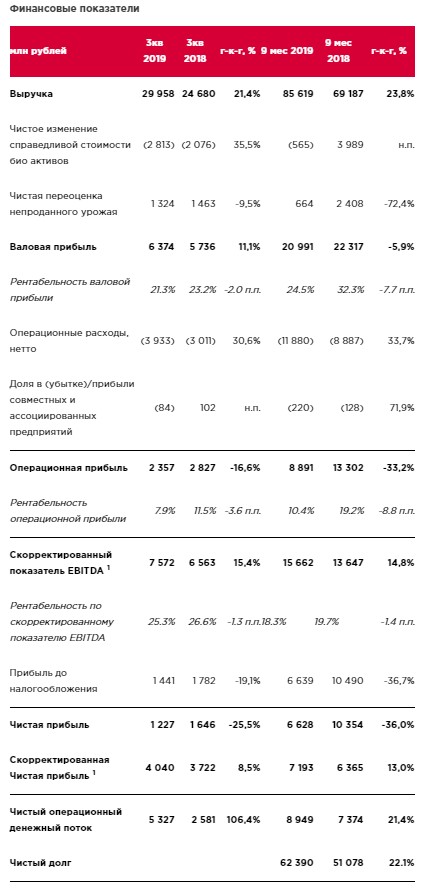

· Выручка увеличилась на 21,4% по сравнению с аналогичным периодом прошлого года — до 30,0 млрд рублей.

· По сравнению с третьим кварталом 2018 года валовая прибыль выросла на 11,1% до 6,4 млрд рублей.

· Скорректированный показатель EBITDA* увеличился на 15,4% в годовом сопоставлении, составив 7,6 млрд рублей. Рентабельность по скорректированному показателю EBITDA снизилась до 25,3% против 26,6% в третьем квартале 2018 года.

· Чистая прибыль снизилась на 25,5% с 1,6 млрд рублей в третьем квартале 2018 года до 1,2 млрд рублей. Скорректированная чистая прибыль** составила 4,0 млрд рублей по сравнению с 3,7 млрд рублей годом ранее.

Ключевые финансовые показатели 9 месяцев:

· Выручка увеличилась на 23,8% по сравнению с аналогичным периодом прошлого года — до 85,6 млрд рублей.

· Чистое изменение справедливой стоимости биологических активов было отрицательным и составило 0,6 млрд рублей по сравнению с положительным результатом в 4,0 млрд рублей за девять месяцев 2018 года. Чистая переоценка, оставшегося в запасах собранного урожая зерновых, составила 0,7 млрд рублей по сравнению с 2,4 млрд за аналогичный период предыдущего года.

· По сравнению с первыми девятью месяцами 2018 года валовая прибыль снизилась на 5,9% до 21,0 млрд рублей.

· Скорректированный показатель EBITDA* увеличился на 14,8% в годовом сопоставлении, составив 15,7 млрд рублей. Рентабельность по скорректированному показателю EBITDA снизилась до 18,3% против 19,7% за девять месяцев 2018 года.

· Чистая прибыль упала до 6,6 млрд рублей (аналогичный показатель за девять месяцев 2018 года — 10,4 млрд рублей). Скорректированная чистая прибыль** выросла на 13,0% и составила 7,2 млрд рублей по сравнению с 6,4 млрд рублей годом ранее.

· Чистый долг по состоянию на 30 сентября 2019 года составил 62,4 млрд рублей.

Основные корпоративные события за 3 квартал 2019 года

· В сентябре Группа провела масштабный ребрендинг своей флагманской торговой марки "Черкизово". Изменения, коснувшиеся как внешнего вида продукции, так и ее внутреннего содержания, призваны подчеркнуть заботу Компании о потребителе.

Основные корпоративные события после отчетного периода

· В октябре Компания объявила о расширении производства на совместном предприятии "Тамбовская индейка", специализирующемся на выпуске продукции из мяса индейки под брендом "Пава-Пава". Реализация проекта, инвестиции в который оцениваются на уровне 4 млрд рублей, позволит увеличить объемы производства мяса индейки в 1,5 раза до 82 тыс. тонн в год. Компания ожидает, что новые объемы появятся на рынке в начале 2021 года.

· В октябре Группа приобрела 100% акций компании "Ровеньский бройлер" за 1,7 млрд рублей. Новое приобретение, расположенное в Белгородской области рядом с активами Компании, позволит увеличить производство инкубационных яиц на 80 млн штук/год и полностью закрыть потребности Группы в инкубационном яйце, которые выросли после приобретения ряда активов в 2018 году.

Комментарий Генерального директора Группы "Черкизово" Сергея Михайлова:

"Результаты деятельности компании с начала года формировались на фоне разнонаправленных трендов. Сегмент птицеводства выступал в качестве локомотива роста для Группы: продажи продукции марки "Петелинка" увеличились на 20% в годовом сопоставлении на фоне расширения географии присутствия и оптимизации ассортимента. Одновременно происходило существенное расширение линейки продуктов из мяса птицы, предназначенных для сетей быстрого питания и поставок на экспортные рынки, что оказало положительное влияние на выручку и показатели рентабельности. Результаты сегмента свиноводства ухудшились из-за общего снижения цен на рынке, вызванного вводом в эксплуатацию новых мощностей российскими производителями. Несмотря на это, "Черкизово" продолжает сохранять лидирующие рыночные позиции по себестоимости производства. Рентабельность сегмента мясопереработки продолжает оставаться под давлением из-за усиления конкуренции на рынке. Однако мы предприняли необходимые меры для усиления наших позиций: запустили ребрендинг, оптимизировали продуктовый портфель, и усилили промо активность в канале розничной торговли. Мы ожидаем что наши действия приведут к улучшению финансовых показателей в сегменте уже в ближайшие месяцы. Более того, в настоящий момент подходит к концу сезон сбора урожая, и, по первоначальным оценкам, рост валовых сборов должен составить около 15%".

1В соответствии с методологией бухгалтерского учета Группы, скорректированный показатель EBITDA и скорректированная чистая прибыль (*,**) не включают в себя чистое изменение справедливой стоимости биологических активов

Выручка

В первые девять месяцев 2019 года выручка увеличилась на 23,8% до 85,6 млрд рублей по сравнению с 69,2 млрд рублей за девять месяцев 2018 года. Рост выручки связан с повышением объемов реализации, наблюдаемым во всех сегментах (особенно в сегменте птицеводства) с конца 2018 года благодаря заключению ряда сделок по приобретению новых активов и улучшению ценовой конъюнктуры на рынке изделий из мяса птицы.

Валовая прибыль

В годовом сопоставлении валовая прибыль снизилась на 5,9% до 21,0 млрд рублей по сравнению с 22,3 млрд рублей за девять месяцев 2018 года. Рост выручки был нивелирован отрицательным чистым изменением справедливой стоимости биологических активов, снижением значения чистой переоценки оставшегося в запасах собранного урожая зерновых и ростом себестоимости из-за увеличения цен на зерновые. Рентабельность по валовой прибыли сократилась до 24,5% против 32,3% за девять месяцев 2018 года.

Операционные расходы

Операционные расходы увеличились на 33,7% до 11,9 млрд рублей по сравнению с 8,9 млрд рублей годом ранее. Доля операционных расходов в выручке увеличилась до 13,9% против 12,8% в первые девять месяцев 2018 года. Коммерческие, общехозяйственные и административные расходы увеличились на 27,0% до 11,9 млрд рублей. Их доля в выручке составила 13,9% по сравнению с 13,5% годом ранее.

Скорректированная EBITDA

Скорректированный показатель EBITDA увеличился на 14,8% в годовом сопоставлении и составил 15,7 млрд рублей. Рентабельность по скорректированному показателю EBITDA сократилась до 18,3% по сравнению с 19,7% за девять месяцев 2018 года из-за снижения рентабельности в сегментах свиноводство и мясопереработки, частично нивелированного улучшением результатов в сегменте птицеводства.

Процентные расходы

Чистые процентные расходы за девять месяцев 2019 года выросли на 24,2% в годовом сопоставлении до 3,1 млрд рублей.

Чистая прибыль

Чистая прибыль сократилась на 36,0% в годовом сопоставлении и составила 6,6 млрд рублей против 10,4 млрд рублей за аналогичный период 2018 года. Рентабельность чистой прибыли уменьшилась до 7,7% по сравнению с 15,0% годом ранее.

Скорректированная чистая прибыль выросла на 13,0% в годовом сопоставлении и составила 7,2 млрд рублей по сравнению с 6,4 млрд рублей за девять месяцев 2018 года. Рентабельность скорректированной чистой прибыли снизилась до 8,4% по сравнению с 9,2% годом ранее.

Денежный поток

Операционный денежный поток увеличился на 21,4% до 8,9 млрд рублей по сравнению с 7,4 млрд рублей за девять месяцев 2018 года в связи с падением рабочего капитала.

Капитальные затраты и долг

За девять месяцев 2019 года капитальные вложения Группы в объекты основных средств и их обслуживание снизились на 17,3% в годовом сопоставлении и составили 6,2 млрд рублей на фоне сокращения инвестиций в значительные капиталоемкие проекты.

По состоянию на 30 сентября 2019 года чистый долг*** составил 62,4 млрд рублей против 51,1 млрд рублей по итогам девяти месяцев прошлого года. Общий долг по состоянию на 30 сентября 2019 года увеличился до 65,5 млрд рублей по сравнению с 53,8 млрд рублей годом ранее. По итогам девяти месяцев 2019 года долгосрочная задолженность составила 33,4 млрд рублей, или 51% долгового портфеля Группы. Эффективная стоимость долга**** на 30 сентября 2019 года составила 5,9%. В отчетном периоде на субсидируемые кредиты и кредитные линии приходилось 40% долгового портфеля Группы (показатель за девять месяцев 2018 года — 33%).

Субсидии

Общий размер государственных субсидий, отраженных в отчете о прибылях и убытках, составил 1,3 млрд руб.

Чистое изменение справедливой стоимости биологических активов

Чистое изменение справедливой стоимости биологических активов связано с уменьшением стоимости кур и товарных свиней, а также увеличением стоимости предстоящего урожая.

Сегменты

2 Выручка включает в себя межсегментную выручку

3 Объем продаж и выручка, представленные в секции Индейка, относятся к продажам индейки Торговым домом "Черкизово"

4 Объем продаж относятся к продажам ассоциированной компании Самсон Продукты питания

Птицеводство

Объем продаж сегмента за девять месяцев 2019 года увеличился на 22,0% до 487,6 тыс. тонн (за девять месяцев 2018 года — 399,8 тыс. тонн). Средняя цена реализации повысилась на 14,9% в годовом сопоставлении до 104,9 руб./кг. Продажи продукции марки "Петелинка", ключевого бренда Группы в розничном сегменте, выросли на 20,3% по сравнению с показателем за девять месяцев 2018 года. В сегменте сетей быстрого питания продажи увеличились более чем вдвое, а после снятия Китаем ограничений на ввоз продукции из мяса курицы повысились объемы экспорта. Под влиянием указанных факторов выручка сегмента птицеводства выросла на 40,3% и достигла 51,2 млрд рублей (за девять месяцев 2018 года — 36,5 млрд рублей).

Валовая прибыль увеличилась на 41,1% в годовом сопоставлении и составила 11,7 млрд рублей (за девять месяцев 2018 года — 8,3 млрд рублей) на фоне оптимизации структуры реализации и контроля за основными статьями расходов. Валовая рентабельность достигла 22,8% по сравнению с 22,6% за аналогичный период прошлого года.

Доля операционных расходов в выручке составили 10,3% против 10,2% годом ранее. Операционная прибыль выросла на 40,8% в годовом сопоставлении и составила 6,4 млрд рублей (за девять месяцев 2018 года — 4,5 млрд рублей). Операционная рентабельность повысилась с 12,4% до 12,5%.

Прибыль сегмента до налогообложения составила 5,6 млрд рублей (за девять месяцев 2018 года — 4,1 млрд рублей).

Скорректированный показатель EBITDA вырос на 72,4% в годовом сопоставлении и составил 8,8 млрд рублей, а рентабельность по скорректированному показателю EBITDA увеличилась с 14,1% до 17,3%.

Свиноводство

Объем продаж сегмента за девять месяцев 2019 года увеличился на 17,1% в годовом сопоставлении и составил 195,2 тыс. тонн (за девять месяцев 2018 года — 166,7 тыс. тонн). Средняя цена реализации уменьшилась на 4,4% до 92,8 руб./кг по сравнению с 97,2 руб./кг годом ранее на фоне давления, оказанного на цены ростом поставок свинины на внутренний рынок. В свете наращивания объемов производства на новых площадках выручка сегмента выросла на 11,9% в годовом сопоставлении до 18,1 млрд рублей (за девять месяцев 2018 года — 16,2 млрд рублей).

Из-за общего снижения цен на рынке и роста расходов на производство одного килограмма свинины на 12,0% валовая прибыль уменьшилась на 45,7% по сравнению с показателем прошлого года и составила 5,2 млрд рублей. Валовая рентабельность сегмента сократилась до 28,9% против 59,6% годом ранее.

Операционная прибыль составила 4,9 млрд рублей по сравнению с 9,6 млрд рублей за девять месяцев 2018 года. Операционная рентабельность снизилась до 26,9% против 59,0% годом ранее.

Прибыль сегмента до налогообложения уменьшилась на 54,4% в годовом сопоставлении до 4,2 млрд рублей (за девять месяцев 2018 года — 9,2 млрд рублей).

Скорректированный показатель EBITDA за девять месяцев 2019 года снизился на 13,4% в годовом сопоставлении и составил 6,6 млрд рублей против 7,6 млрд рублей годом ранее. Рентабельность по скорректированному показателю EBITDA сократилась до 36,3% против 46,9% за девять месяцев 2018 года.

Мясопереработка

Объем продаж сегмента за девять месяцев 2019 года увеличился на 5,2% в годовом сопоставлении и составил 178,7 тыс. тонн (за девять месяцев 2018 года — 169,9 тыс. тонн). Средняя цена реализации снизилась на 1,0% в годовом сопоставлении до 163,8 руб./кг (за девять месяцев 2018 года — 165,5 руб./кг).Выручка сегмента выросла на 4,5% до 29,3 млрд рублей против 28,1 млрд рублей годом ранее. Этому способствовало увеличение доли свиных туш в структуре реализации на фоне прироста поголовья товарных свиней, а также повышение цен на колбасные изделия и отруба.

В годовом сопоставлении валовая прибыль снизилась на 27,6% до 1,8 млрд рублей (за девять месяцев 2018 года — 2,5 млрд рублей). Валовая рентабельность сегмента упала до 6,2% по сравнению с 9,0% годом ранее.

Доля операционных расходов в выручке составила 10,7% против 9,5% годом ранее.

Операционный убыток достиг 1,4 млрд рублей по сравнению с 0,1 млрд рублей за аналогичный период прошлого года.

Убыток сегмента до налогообложения составил 1,1 млрд рублей (за девять месяцев 2018 года — 0,5 млрд рублей).

Скорректированный показатель EBITDA принял отрицательное значение в размере 0,3 млрд рублей по сравнению с положительным результатом в размере 0,5 млрд рублей за аналогичный период 2018 года, что обусловлено дальнейшим снижением цен на продукцию с высокой добавленной стоимостью во избежание падения выручки.

Перспективы развития

В третьем квартале уровень доверия потребителей, который находился на низком уровне в начале года, повысился благодаря снижению темпов инфляции и отсутствию негативных новостей. Тем не менее для полноценного восстановления этого показателя потребуется время. В преддверии конца года и традиционно благоприятного сезона праздников мы сохраняем оптимизм в отношении экономической конъюнктуры.

Как и прежде, мы активно работаем на внутреннем рынке, оставаясь его лидерами и продолжая прилагать усилия для дальнейшего укрепления позиций флагманских брендов нашей продукции из свинины и мяса птицы. Вместе с тем идет переориентирование на новые быстрорастущие сегменты — сети быстрого питания и экспорт. Последний, как ожидается, продемонстрирует уверенный рост в ближайшие несколько кварталов.

Для справки: Название компании: Группа Черкизово, ПАО Адрес: ********** Телефоны: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]