"Каждая десятая порция мяса и молока будет альтернативной". "RB.ru - деловая сеть.". 5 мая 2021

Рынок продуктов питания » Рынок мяса

Рынок продуктов питания » Рынок молока

Розничная торговля » FMCG сети

Рынок продуктов питания » Рынок молока

Розничная торговля » FMCG сети

06.05.2021 в 08:40 | RB.ru - деловая сеть. | Advis.ru

Потребление альтернативных продуктов в мире увеличивается. Десятки тысяч кафе и магазинов уже продают растительные гамбургеры и молоко, на прилавках появляются искусственная курица и клеточные морепродукты. К 2035 году, по прогнозам, объем рынка составит $290 млрд.

Передовые регионы в этой области — США, Европа и Азия. Там сосредоточены ведущие игроки и инвестиции, а население более склонно пробовать альтернативы животным белкам.

RB.RU изучил ситуацию в этих регионах и подготовил обзор ключевых игроков рынка.

Причины роста интереса к альтернативным белкам

За последние пару лет альтернативные белки превратились из нишевого продукта в мейнстрим. Причиной тому стали развитие хронических заболеваний и устойчивости к антибиотикам, ухудшение состояния окружающей среды и климата, снижение биоразнообразия.

Дополнительным фактором в 2020 году оказалась пандемия коронавируса, изменившая образ жизни существенной части населения мира. Интенсивное потребление животных белков является источником зоонозных заболеваний, вспышки которых связаны как с дикими, так и сельскохозяйственными животными.

Переход к альтернативам обусловлен не только благотворным воздействием растительных продуктов на здоровье, но и желанием потребителей внести вклад в борьбу с изменением климата и зоонозами.

Конъюнктура мирового рынка

По данным исследования Boston Consulting Group (BCG) и Blue Horizon, объем производства альтернативных белков в 2020 году составил 13 млн тонн — около 2% от общего рынка белков. Эксперты рассчитывают, что при базовом сценарии развития через 15 лет рынок вырастет в 7,5 раз, до 97 млн тонн.

Ключевые сегменты рынка —альтернативная молочная продукция, мясо и курица, яйца и морепродукты. Альтернативные белки производятся трех основных типов:

Растительного происхождения. Наиболее популярная категория, представленная бургерами, молоком и яйцами на основе сои, гороха и других растительных ингредиентов.

На основе микроорганизмов: грибов, дрожжей, одноклеточных водорослей.

На основе клеток животных. Культивированные мясо и рыба.

Они различаются по текстуре и вкусу, так, бургеры растительного происхождения считаются наиболее приближенными по характеристикам к традиционным. Ожидается, что к 2035 году альтернативные белки достигнут полного паритета с животными, в том числе и по цене.

Рыночный ландшафт представлен как крупными конгломератами, такими как Danone или Nestle, так и небольшими стартапами. Выделяют компании, занимающиеся поставкой сырья, производством белков, конечной продукции для потребителя, разработками и исследованиями, а также инвестициями. Растущий спрос на технологическое развитие и широкая диверсификация продуктов обеспечивают большой потенциал для вхождения на рынок новых игроков.

США

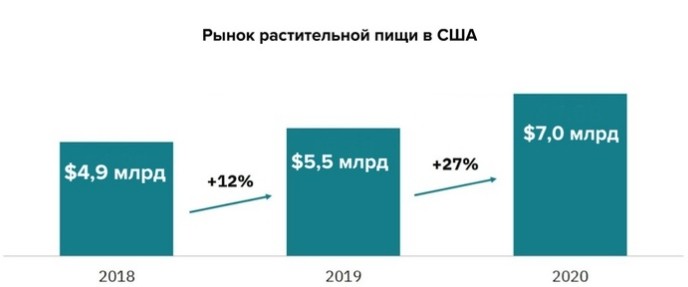

США является доминирующим региональным рынком альтернативного питания и сохранит первенство как минимум в ближайшие пять лет. По данным The Good Food Institute, продажи растительных продуктов в 2020 году выросли на 27% и достигли 7 млрд долларов.

Наибольшая доля потребления приходится на молочную продукцию и мясо. При этом быстрее всего развивается вторая категория: в США расположены крупнейшие мировые производители растительного мяса, продажи за последний год выросли на 45%.

Ключевые игроки и сделки

Главная гонка развернулась между двумя компаниями-производителями мяса: Beyond Meat и Impossible Foods. Оба активно сотрудничают с розничными и ресторанными сетями и хорошо представлены на других региональных рынках. Beyond Meat количественно опережает конкурента: она сотрудничает с большим количеством ритейлеров США (28 000 по сравнению с 20 000 у Impossible), ресторанов (42 000 против 30 000) и представлена в большем числе регионов (80+ против 5). Однако этот разрыв постепенно сокращается.

Среди других значимых игроков: Memphis Meats, Livekindly Collective, Amy’s Kitchen, Morningstar Farms, Tofurky.

В США осуществляется и большинство инвестиционных сделок в области альтернативного питания. В 2020 году общий объем инвестиций составил 3,1 млрд долларов — в три раза больше, чем в 2019-м. Американские компании, получившие наибольшее финансирование:

Производитель растительного мяса Impossible Foods ($700 млн).

Производитель растительного мяса Livekindly ($335 млн).

Производитель молочной продукции Perfect Day ($300 млн).

Производитель клеточного мяса Memphis Meats ($186 млн).

В 2021 году $200 млн также привлек стартап по производству культивируемого мяса и яиц на растительной основе Eat Just.

Перспективы развития

Главным драйвером развития рынка США является растущий спрос: с начала пандемии в стране увеличилось потребление белка, и люди стали смотреть в сторону его возможных заменителей. Интересно, что целевая аудитория — не вегетарианцы, а миллениалы и другие категории населения, заинтересовавшиеся здоровым и экологически безопасным питанием.

Компании нацелены на активное поддержание и увеличение спроса. Для этого необходимо повышать доступность продуктов за счет снижения цены и масштабируемых цепочек поставок, а также увеличивать разнообразие вкусовых характеристик.

"Главный вызов для стартапов в FoodTech — это пищевая безопасность. Однако с точки зрения потребителя ключевой критерий — вкус. Кому-то соевое молоко не нравится, а у кого-то оно вызывает аллергию. Перенося процесс производства белка из животного в контролируемые условия, разработчики могут персонализировать ингредиенты", — считает Анна Белоусова, младший аналитик венчурного фонда Sofinnova Partners, который инвестирует в DeepTech проекты и проекты, направленные на устойчивое развитие.

Для привлечения капитала все больше компаний смотрят в сторону IPO: первой на биржу вышла Beyond Meat, став самым крупным IPO в США более чем за 10 лет; Impossible Foods готовится к выходу в течение года.

Европа

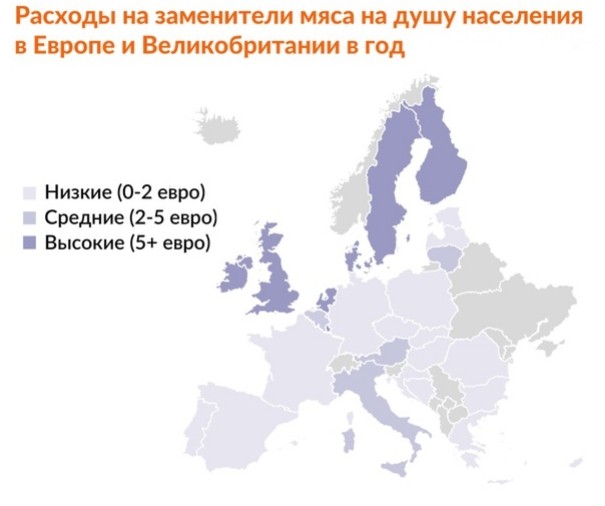

Активное развитие этого региона, напротив, обусловлено давним интересом многих европейских стран к вегетарианству и веганству. По данным опроса, 76% сторонников альтернативных белков едят только растительную пищу. В период с 2010 по 2020 розничные продажи заменителей мяса и молочных продуктов увеличивались почти на 10% в год.

Наиболее развиты в этой области страны Северо-Западной Европы. Лидирует Великобритания с общим объемом продаж 440 миллионов евро в 2019 году. За ней идут Германия, Италия, Нидерланды, Франция и скандинавские страны.

Быстрее всего развивается молочная отрасль: потребление в Европе превышает средний мировой показатель, здесь сосредоточены ведущие производители, растительные альтернативы уже завоевали 3% от общего рынка молочной продукции.

Ключевые игроки и сделки

Первыми на рынок альтернативного питания вышли FoodTech-стартапы. Крупнейшими, с продажами более 100 млн евро, являются Oatly, шведский производитель овсяного молока, и Sojasun, французский производитель соевых продуктов. Мясную категорию представляют американские компании Beyond Meat и Impossible Foods. Сейчас также активно растет доля FMCG-компаний:

Danone. После приобретения бренда Whitewave компания стала специализироваться на растительных напитках и йогуртах.

Nestle. Приобрела вегетарианский бренд Tivall.

Unilever. Специализируется на продаже альтернативного мороженого, также приобрела компанию The Vegetarian Butcher.

Наибольшие инвестиции в 2020 году получили стартапы Karma Kitchen ($318 млн), Oatly ($200 млн), Califia Farms ($172 млн) и Mosa Meat ($75 млн).

Перспективы

По оценке ING, европейский рынок будет поддерживать текущие темпы и к 2025 году вырастет до 7,5 млрд евро.

Основная конкуренция в ближайшие годы ожидается в сегментах альтернативных гамбургеров и напитков, что должно привести к снижению цен для потребителей. Сыр, йогурты и остальные продукты пока сохранят высокую наценку из-за небольшого числа игроков.

Азия

Азия замыкает тройку лидирующих регионов, однако у нее гораздо более высокий потенциал для роста. Текущие темпы составляют 7%, но они будут увеличиваться из-за высокой доли вегетарианцев и растущего предпочтения растительных альтернатив. Более 60% респондентов из Китая и Индии с большой долей вероятности попробовали бы альтернативное мясо.

Производство альтернативных белков в Азии пока еще в зачаточном состоянии, но быстро догоняет США и Европу.

Ключевые игроки и сделки

По данным GFI, 57% рынка составляют крупные корпорации, 29% — стартапы, к остальным относятся исследовательские институты и инвесторы. В списке крупнейших представлены многие европейские и североамериканские компании (Beyond Meat, Impossible Foods, Just и др.), что подтверждает высокую зависимость рынка от внешних игроков.

Однако в последние годы стали появляться и местные стартапы. Среди крупнейших игроков:

Karana. Сингапурский производитель растительного мяса.

Avant Meats. Сингапурский производитель искусственной рыбы и морепродуктов.

Shiok Meats. Сингапурский производитель клеточного мяса.

Integriculture. Японский производитель клеточного мяса.

Перспективы

Азиатским компаниям в ближайшие годы предстоит активно расширять собственную научно-исследовательскую базу. Ведущие производители уже выделяют на разработки миллионы долларов в год. Увеличение доли местных игроков и снижение производственных затрат станут главными факторами роста потребления.

По прогнозам, в следующие 15 лет Азия захватит ? рынка альтернативного белка.

Что дальше

Согласно базовому сценарию BCG и Blue Horizon, к 2035 году доля альтернативных белков вырастет c 2 до 11%. Второй сценарий предполагает рост до 16% рынка, если ученые, стартапы, действующие пищевые компании и инвесторы увеличат активность.

При наиболее благоприятном сценарии рынок может достичь 22% при условии развития отраслевого законодательства и субсидий на поддержку производителей альтернативных белков. Это поможет серьезно удешевить продукцию. Негативный сценарий прогнозирует рост доли рынка до 10%.

"Таким образом, как минимум каждая десятая порция мяса и молочных продуктов, съеденная в мире, будет альтернативной, — резюмирует Роберт Боер, программный директор Blue Horizon. — Основным драйвером дальнейшего развития являются инновации в пищевых технологиях для достижения паритета с животными белками в трех ключевых областях: вкус, текстура и цена".

Это обусловливает сильную зависимость рынка от инвестиций по всей цепочке создания стоимости продукта: от оптимизации урожая до повышения эффективности экстракции белка и увеличения его текстурирующей способности. Например, достижение необходимой мощности переработки растительных белков при базовом сценарии потребует порядка 11 миллиардов долларов, а при сценарии роста — целых 28 миллиардов долларов.

Структура же рынка еще в стадии формирования. Несмотря на наличие сильных игроков, у которых есть явное преимущество, победителей завтрашнего дня предсказать непросто. В ближайшие годы борьба за потребителя будет разворачиваться в основном в сегментах растительного молока, котлет и курицы.

Постоянные инвестиции в технологии, ингредиенты и маркетинг ведут к созданию более сложных продуктов, и компаниям с некачественной и дорогой продукцией будет сложно оставаться на полках магазинов. У всех видов FoodTech-стартапов есть еще много возможностей для выхода на рынок и закрепления на нем.

Передовые регионы в этой области — США, Европа и Азия. Там сосредоточены ведущие игроки и инвестиции, а население более склонно пробовать альтернативы животным белкам.

RB.RU изучил ситуацию в этих регионах и подготовил обзор ключевых игроков рынка.

Причины роста интереса к альтернативным белкам

За последние пару лет альтернативные белки превратились из нишевого продукта в мейнстрим. Причиной тому стали развитие хронических заболеваний и устойчивости к антибиотикам, ухудшение состояния окружающей среды и климата, снижение биоразнообразия.

Дополнительным фактором в 2020 году оказалась пандемия коронавируса, изменившая образ жизни существенной части населения мира. Интенсивное потребление животных белков является источником зоонозных заболеваний, вспышки которых связаны как с дикими, так и сельскохозяйственными животными.

Переход к альтернативам обусловлен не только благотворным воздействием растительных продуктов на здоровье, но и желанием потребителей внести вклад в борьбу с изменением климата и зоонозами.

Конъюнктура мирового рынка

По данным исследования Boston Consulting Group (BCG) и Blue Horizon, объем производства альтернативных белков в 2020 году составил 13 млн тонн — около 2% от общего рынка белков. Эксперты рассчитывают, что при базовом сценарии развития через 15 лет рынок вырастет в 7,5 раз, до 97 млн тонн.

Ключевые сегменты рынка —альтернативная молочная продукция, мясо и курица, яйца и морепродукты. Альтернативные белки производятся трех основных типов:

Растительного происхождения. Наиболее популярная категория, представленная бургерами, молоком и яйцами на основе сои, гороха и других растительных ингредиентов.

На основе микроорганизмов: грибов, дрожжей, одноклеточных водорослей.

На основе клеток животных. Культивированные мясо и рыба.

Они различаются по текстуре и вкусу, так, бургеры растительного происхождения считаются наиболее приближенными по характеристикам к традиционным. Ожидается, что к 2035 году альтернативные белки достигнут полного паритета с животными, в том числе и по цене.

Рыночный ландшафт представлен как крупными конгломератами, такими как Danone или Nestle, так и небольшими стартапами. Выделяют компании, занимающиеся поставкой сырья, производством белков, конечной продукции для потребителя, разработками и исследованиями, а также инвестициями. Растущий спрос на технологическое развитие и широкая диверсификация продуктов обеспечивают большой потенциал для вхождения на рынок новых игроков.

США

США является доминирующим региональным рынком альтернативного питания и сохранит первенство как минимум в ближайшие пять лет. По данным The Good Food Institute, продажи растительных продуктов в 2020 году выросли на 27% и достигли 7 млрд долларов.

Наибольшая доля потребления приходится на молочную продукцию и мясо. При этом быстрее всего развивается вторая категория: в США расположены крупнейшие мировые производители растительного мяса, продажи за последний год выросли на 45%.

Ключевые игроки и сделки

Главная гонка развернулась между двумя компаниями-производителями мяса: Beyond Meat и Impossible Foods. Оба активно сотрудничают с розничными и ресторанными сетями и хорошо представлены на других региональных рынках. Beyond Meat количественно опережает конкурента: она сотрудничает с большим количеством ритейлеров США (28 000 по сравнению с 20 000 у Impossible), ресторанов (42 000 против 30 000) и представлена в большем числе регионов (80+ против 5). Однако этот разрыв постепенно сокращается.

Среди других значимых игроков: Memphis Meats, Livekindly Collective, Amy’s Kitchen, Morningstar Farms, Tofurky.

В США осуществляется и большинство инвестиционных сделок в области альтернативного питания. В 2020 году общий объем инвестиций составил 3,1 млрд долларов — в три раза больше, чем в 2019-м. Американские компании, получившие наибольшее финансирование:

Производитель растительного мяса Impossible Foods ($700 млн).

Производитель растительного мяса Livekindly ($335 млн).

Производитель молочной продукции Perfect Day ($300 млн).

Производитель клеточного мяса Memphis Meats ($186 млн).

В 2021 году $200 млн также привлек стартап по производству культивируемого мяса и яиц на растительной основе Eat Just.

Перспективы развития

Главным драйвером развития рынка США является растущий спрос: с начала пандемии в стране увеличилось потребление белка, и люди стали смотреть в сторону его возможных заменителей. Интересно, что целевая аудитория — не вегетарианцы, а миллениалы и другие категории населения, заинтересовавшиеся здоровым и экологически безопасным питанием.

Компании нацелены на активное поддержание и увеличение спроса. Для этого необходимо повышать доступность продуктов за счет снижения цены и масштабируемых цепочек поставок, а также увеличивать разнообразие вкусовых характеристик.

"Главный вызов для стартапов в FoodTech — это пищевая безопасность. Однако с точки зрения потребителя ключевой критерий — вкус. Кому-то соевое молоко не нравится, а у кого-то оно вызывает аллергию. Перенося процесс производства белка из животного в контролируемые условия, разработчики могут персонализировать ингредиенты", — считает Анна Белоусова, младший аналитик венчурного фонда Sofinnova Partners, который инвестирует в DeepTech проекты и проекты, направленные на устойчивое развитие.

Для привлечения капитала все больше компаний смотрят в сторону IPO: первой на биржу вышла Beyond Meat, став самым крупным IPO в США более чем за 10 лет; Impossible Foods готовится к выходу в течение года.

Европа

Активное развитие этого региона, напротив, обусловлено давним интересом многих европейских стран к вегетарианству и веганству. По данным опроса, 76% сторонников альтернативных белков едят только растительную пищу. В период с 2010 по 2020 розничные продажи заменителей мяса и молочных продуктов увеличивались почти на 10% в год.

Наиболее развиты в этой области страны Северо-Западной Европы. Лидирует Великобритания с общим объемом продаж 440 миллионов евро в 2019 году. За ней идут Германия, Италия, Нидерланды, Франция и скандинавские страны.

Быстрее всего развивается молочная отрасль: потребление в Европе превышает средний мировой показатель, здесь сосредоточены ведущие производители, растительные альтернативы уже завоевали 3% от общего рынка молочной продукции.

Ключевые игроки и сделки

Первыми на рынок альтернативного питания вышли FoodTech-стартапы. Крупнейшими, с продажами более 100 млн евро, являются Oatly, шведский производитель овсяного молока, и Sojasun, французский производитель соевых продуктов. Мясную категорию представляют американские компании Beyond Meat и Impossible Foods. Сейчас также активно растет доля FMCG-компаний:

Danone. После приобретения бренда Whitewave компания стала специализироваться на растительных напитках и йогуртах.

Nestle. Приобрела вегетарианский бренд Tivall.

Unilever. Специализируется на продаже альтернативного мороженого, также приобрела компанию The Vegetarian Butcher.

Наибольшие инвестиции в 2020 году получили стартапы Karma Kitchen ($318 млн), Oatly ($200 млн), Califia Farms ($172 млн) и Mosa Meat ($75 млн).

Перспективы

По оценке ING, европейский рынок будет поддерживать текущие темпы и к 2025 году вырастет до 7,5 млрд евро.

Основная конкуренция в ближайшие годы ожидается в сегментах альтернативных гамбургеров и напитков, что должно привести к снижению цен для потребителей. Сыр, йогурты и остальные продукты пока сохранят высокую наценку из-за небольшого числа игроков.

Азия

Азия замыкает тройку лидирующих регионов, однако у нее гораздо более высокий потенциал для роста. Текущие темпы составляют 7%, но они будут увеличиваться из-за высокой доли вегетарианцев и растущего предпочтения растительных альтернатив. Более 60% респондентов из Китая и Индии с большой долей вероятности попробовали бы альтернативное мясо.

Производство альтернативных белков в Азии пока еще в зачаточном состоянии, но быстро догоняет США и Европу.

Ключевые игроки и сделки

По данным GFI, 57% рынка составляют крупные корпорации, 29% — стартапы, к остальным относятся исследовательские институты и инвесторы. В списке крупнейших представлены многие европейские и североамериканские компании (Beyond Meat, Impossible Foods, Just и др.), что подтверждает высокую зависимость рынка от внешних игроков.

Однако в последние годы стали появляться и местные стартапы. Среди крупнейших игроков:

Karana. Сингапурский производитель растительного мяса.

Avant Meats. Сингапурский производитель искусственной рыбы и морепродуктов.

Shiok Meats. Сингапурский производитель клеточного мяса.

Integriculture. Японский производитель клеточного мяса.

Перспективы

Азиатским компаниям в ближайшие годы предстоит активно расширять собственную научно-исследовательскую базу. Ведущие производители уже выделяют на разработки миллионы долларов в год. Увеличение доли местных игроков и снижение производственных затрат станут главными факторами роста потребления.

По прогнозам, в следующие 15 лет Азия захватит ? рынка альтернативного белка.

Что дальше

Согласно базовому сценарию BCG и Blue Horizon, к 2035 году доля альтернативных белков вырастет c 2 до 11%. Второй сценарий предполагает рост до 16% рынка, если ученые, стартапы, действующие пищевые компании и инвесторы увеличат активность.

При наиболее благоприятном сценарии рынок может достичь 22% при условии развития отраслевого законодательства и субсидий на поддержку производителей альтернативных белков. Это поможет серьезно удешевить продукцию. Негативный сценарий прогнозирует рост доли рынка до 10%.

"Таким образом, как минимум каждая десятая порция мяса и молочных продуктов, съеденная в мире, будет альтернативной, — резюмирует Роберт Боер, программный директор Blue Horizon. — Основным драйвером дальнейшего развития являются инновации в пищевых технологиях для достижения паритета с животными белками в трех ключевых областях: вкус, текстура и цена".

Это обусловливает сильную зависимость рынка от инвестиций по всей цепочке создания стоимости продукта: от оптимизации урожая до повышения эффективности экстракции белка и увеличения его текстурирующей способности. Например, достижение необходимой мощности переработки растительных белков при базовом сценарии потребует порядка 11 миллиардов долларов, а при сценарии роста — целых 28 миллиардов долларов.

Структура же рынка еще в стадии формирования. Несмотря на наличие сильных игроков, у которых есть явное преимущество, победителей завтрашнего дня предсказать непросто. В ближайшие годы борьба за потребителя будет разворачиваться в основном в сегментах растительного молока, котлет и курицы.

Постоянные инвестиции в технологии, ингредиенты и маркетинг ведут к созданию более сложных продуктов, и компаниям с некачественной и дорогой продукцией будет сложно оставаться на полках магазинов. У всех видов FoodTech-стартапов есть еще много возможностей для выхода на рынок и закрепления на нем.