Сталь и нефть. "Русмет". 23 сентября 2009

23.09.2009 в 12:51 | Русмет | Advis.ru

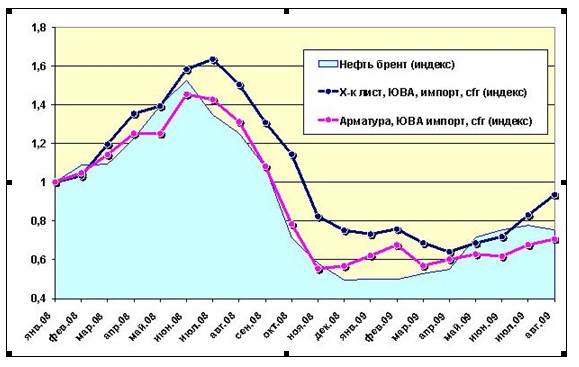

Динамика цен на сталь практически полностью определяется динамикой цен на нефть

Как говорится, без комментариев. Если три-четыре года назад точку зрения, в соответствии с которой динамика цен на сталь практически полностью определяется динамикой цен на нефть, надо было отстаивать в жарких спорах, то сегодня совпадение этих динамик является очевидным. Как и тот факт, что возможные расхождения являются (с большой вероятностью) предвестниками тренда стальных цен, направленного в сторону уравнивания с нефтяными ценами.

Можно подискутировать о том, почему это происходит, но скорее всего работает самое простое объяснение – и потребители стали, и ее производители внимательно смотрят за нефтяными ценами, обоснованно считая их ведущим индикатором состояния мировой экономики.

И это становится еще более явным, если рассмотреть более короткий период – с начала 2008 года по сегодняшний день.

В данном случае в качестве параметра сравнения использованы импортные цены в Юго-Восточной Азии. Можно, конечно, расширить географию цен, но вряд ли это существенно изменит основную тенденцию. Тем более, что значение региона в мировой экономической системе возрастало, возрастает в период кризиса и, скорее всего, продолжит возрастать и далее.

Итак, что же дает нам «глубокая» (а главное «свежая») мысль об идентичной динамике цен? Вариантов на выбор всего два – прогнозировать нефтяные цены по стальным ценам и наоборот. Первый вариант выглядит явно фантастическим. Для прогноза цен на сталь мы должны спрогнозировать ее производство (с учетом политики и состояния множества производителей), а также решить не менее сложную задачу прогнозирования потребления, с учетом вероятного направления экспортно-импортных потоков. Задача более чем сложная. В конце концов, если бы она была достоверно решаема, никому и в голову не пришло бы вести столь пристальное наблюдение за нефтью из металлургического окопа.

Что касается рынка нефти, то его в последние годы принято прогнозировать исходя из совсем других соображений. Своего рода, торжество житейской логики в противовес серьезной аналитике.

Так вот, эта самая житейская логика указывает на довольно высокую вероятность игры на нефтяном рынке вниз в четвертом квартале этого года. Именно игры, поскольку по объективным ощущениям, на рынке установилось более-менее устойчивое равновесие. Но у этого равновесия есть одна особенность – оно сопряжено с нулевой доходностью спекулятивных сделок. А значит у спекулянтов (роль которых на рынке сейчас не меньше, чем до кризиса) две возможности. Первая – играть вверх, что сопряжено с необходимостью значительных вливаний в рынок, поскольку это движение будет находиться в определенной противофазе с довольно распространенными сегодня настроениями (ожидание коррекции после значительного роста). И второе, соответственно, сыграть вниз, вовлекая в это движение желающих зафиксировать прибыль. С большой долей вероятности такое движение (либо, как вариант, укрепление доллара относительно евро) будет воспринято как сигнал к коррекции по большинству рынков, в том числе по рынку металлов. Сталь, скорее всего, будет реагировать похоже, хотя и не является биржевым товаром.

Единственный недостаток такого прогноза – слишком уж он очевиден.

Как говорится, без комментариев. Если три-четыре года назад точку зрения, в соответствии с которой динамика цен на сталь практически полностью определяется динамикой цен на нефть, надо было отстаивать в жарких спорах, то сегодня совпадение этих динамик является очевидным. Как и тот факт, что возможные расхождения являются (с большой вероятностью) предвестниками тренда стальных цен, направленного в сторону уравнивания с нефтяными ценами.

Можно подискутировать о том, почему это происходит, но скорее всего работает самое простое объяснение – и потребители стали, и ее производители внимательно смотрят за нефтяными ценами, обоснованно считая их ведущим индикатором состояния мировой экономики.

И это становится еще более явным, если рассмотреть более короткий период – с начала 2008 года по сегодняшний день.

В данном случае в качестве параметра сравнения использованы импортные цены в Юго-Восточной Азии. Можно, конечно, расширить географию цен, но вряд ли это существенно изменит основную тенденцию. Тем более, что значение региона в мировой экономической системе возрастало, возрастает в период кризиса и, скорее всего, продолжит возрастать и далее.

Итак, что же дает нам «глубокая» (а главное «свежая») мысль об идентичной динамике цен? Вариантов на выбор всего два – прогнозировать нефтяные цены по стальным ценам и наоборот. Первый вариант выглядит явно фантастическим. Для прогноза цен на сталь мы должны спрогнозировать ее производство (с учетом политики и состояния множества производителей), а также решить не менее сложную задачу прогнозирования потребления, с учетом вероятного направления экспортно-импортных потоков. Задача более чем сложная. В конце концов, если бы она была достоверно решаема, никому и в голову не пришло бы вести столь пристальное наблюдение за нефтью из металлургического окопа.

Что касается рынка нефти, то его в последние годы принято прогнозировать исходя из совсем других соображений. Своего рода, торжество житейской логики в противовес серьезной аналитике.

Так вот, эта самая житейская логика указывает на довольно высокую вероятность игры на нефтяном рынке вниз в четвертом квартале этого года. Именно игры, поскольку по объективным ощущениям, на рынке установилось более-менее устойчивое равновесие. Но у этого равновесия есть одна особенность – оно сопряжено с нулевой доходностью спекулятивных сделок. А значит у спекулянтов (роль которых на рынке сейчас не меньше, чем до кризиса) две возможности. Первая – играть вверх, что сопряжено с необходимостью значительных вливаний в рынок, поскольку это движение будет находиться в определенной противофазе с довольно распространенными сегодня настроениями (ожидание коррекции после значительного роста). И второе, соответственно, сыграть вниз, вовлекая в это движение желающих зафиксировать прибыль. С большой долей вероятности такое движение (либо, как вариант, укрепление доллара относительно евро) будет воспринято как сигнал к коррекции по большинству рынков, в том числе по рынку металлов. Сталь, скорее всего, будет реагировать похоже, хотя и не является биржевым товаром.

Единственный недостаток такого прогноза – слишком уж он очевиден.