"Мечел" подводит итоги производства и реализации продукции в I полугодии 2012 года.

01.08.2012 в 08:45 | INFOLine, ИА (по материалам компании) | Advis.ru

ОАО "Мечел" (NYSE: MTL), ведущая российская горнодобывающая и металлургическая компания, объявляет объемы реализации и производства продукции в I полугодии 2012 года.

Производство и реализация продукции в I полугодии 2012 года

Генеральный директор ОАО «Мечел» Евгений Михель так прокомментировал итоги работы компании в 1 полугодии 2012 года:

«По итогам полугодия компания продемонстрировала стабильный рост производства и продаж по многим ключевым позициям. Несмотря на временное сокращение объемов добычи на ряде российских и американских активов, вызванное как техническими, так и экономическими причинами, горнодобывающему сегменту по итогам первых шести месяцев 2012 года удалось показать рост добычи угля на 7% по сравнению с аналогичным периодом предыдущего года. Это стало возможным благодаря восстановлению и наращиванию объемов добычи на Нерюнгринском разрезе ОАО «ХК Якутуголь» после выхода на полную производственную мощность Нерюнгринской обогатительной фабрики и запуска в конце прошлого года горнотранспортного комплекса мощностью 1 млн тонн угля в год. Рост объемов реализации концентрата коксующегося угля на 4%, углей PCI на 51% и антрацитов на 26% является результатом долгосрочной стратегии компании по увеличению производства и продаж металлургических углей.

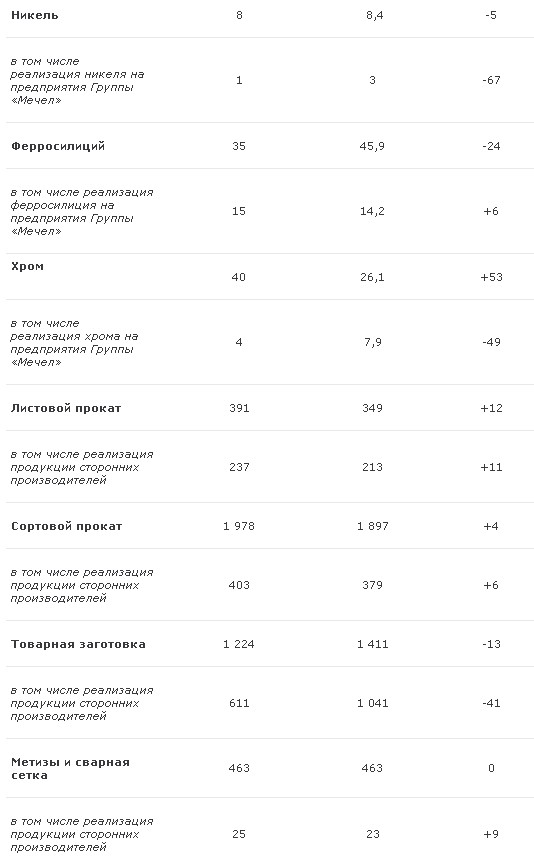

В металлургическом дивизионе в 1 полугодии 2012 года в сравнении с прошлым годом производство чугуна и стали показало рост на 10% и 13% благодаря повышению производительности агрегатов. Рост продаж сортового проката на 4% и листового проката на 12% стал возможен за счет задействования широкой сбытовой сети «Мечел-Сервис Глобал» для реализации задачи по разгрузке складских запасов и высвобождению оборотного капитала. Продажи кузнечно-прессовой продукции упали: штамповок — на 7% и поковок — на 3% из-за временного снижения объемов производства продукции машиностроительных и вагоностроительных предприятий на наших традиционных рынках.

В ферросплавном дивизионе показатели продаж никеля снизились на 5%, что явилось следствием слабой конъюнктуры рынка. Снижение объемов реализации ферросилиция на 24% связано с ведущейся на Братском заводе ферросплавов модернизацией, в рамках которой была остановлена и реконструирована печь №4, вновь запущенная в марте 2012 года. Вместе с тем, компании удалось воспользоваться достаточно благоприятной конъюнктурой на феррохром для наращивания производства данного вида продукции, благодаря чему увеличение продаж феррохрома по сравнению с аналогичным периодом прошлого года составило 53%.

В энергетическом дивизионе снижение удельных расходов топлива и доли условно-постоянных расходов на единицу продукции при росте объемов производства оказали положительное влияние на показатели сегмента. В результате объем реализации электроэнергии вырос на 6%, а теплоэнергии — на 12%».

«Мечел» является одной из ведущих российских компаний. Бизнес «Мечела» состоит из четырех сегментов: горнодобывающего, металлургического, ферросплавного и энергетического. «Мечел» объединяет производителей угля, железорудного концентрата, никеля, хрома, ферросилиция, стали, проката, продукции высоких переделов, тепловой и электрической энергии. Продукция «Мечела» реализуется на российском и на зарубежных рынках.

***

Все данные по объемам производства и реализации являются предварительными и могут быть уточнены. Некоторые заявления в данном пресс-релизе могут содержать предположения или прогнозы в отношении предстоящих событий или будущих финансовых показателей ОАО «Мечел» в соответствии с положениями Законодательного акта США о реформе судебного процесса в отношении ценных бумаг 1995 года. Мы бы хотели предупредить Вас, что эти заявления являются только предположениями, и реальный ход событий или результаты могут существенно отличаться от заявленного. Мы не намерены пересматривать или обновлять эти заявления. Мы адресуем Вас к документам, которые «Мечел» периодически подает в Комиссию по ценным бумагам и биржам США, включая годовой отчет по Форме 20-F. Эти документы содержат и описывают важные факторы, включая те, которые указаны в разделе «Факторы риска» и «Примечание по поводу прогнозов, содержащихся в этом документе» в Форме 20-F. Эти факторы могут быть причиной существенного расхождения реальных результатов и наших предположений и прогнозов в отношении предстоящих событий, включая, помимо прочего, достижение предполагавшегося уровня рентабельности, роста, затрат и эффективности наших последних приобретений, воздействие конкурентного ценообразования, возможность получения необходимых регуляторных разрешений и подтверждений, состояние российской экономики, политическую и законодательную среду, изменчивость фондовых рынков или стоимости наших акций или АДР, управление финансовым риском и влияние общего положения бизнеса и глобальные экономические условия.

Производство и реализация продукции в I полугодии 2012 года

Генеральный директор ОАО «Мечел» Евгений Михель так прокомментировал итоги работы компании в 1 полугодии 2012 года:

«По итогам полугодия компания продемонстрировала стабильный рост производства и продаж по многим ключевым позициям. Несмотря на временное сокращение объемов добычи на ряде российских и американских активов, вызванное как техническими, так и экономическими причинами, горнодобывающему сегменту по итогам первых шести месяцев 2012 года удалось показать рост добычи угля на 7% по сравнению с аналогичным периодом предыдущего года. Это стало возможным благодаря восстановлению и наращиванию объемов добычи на Нерюнгринском разрезе ОАО «ХК Якутуголь» после выхода на полную производственную мощность Нерюнгринской обогатительной фабрики и запуска в конце прошлого года горнотранспортного комплекса мощностью 1 млн тонн угля в год. Рост объемов реализации концентрата коксующегося угля на 4%, углей PCI на 51% и антрацитов на 26% является результатом долгосрочной стратегии компании по увеличению производства и продаж металлургических углей.

В металлургическом дивизионе в 1 полугодии 2012 года в сравнении с прошлым годом производство чугуна и стали показало рост на 10% и 13% благодаря повышению производительности агрегатов. Рост продаж сортового проката на 4% и листового проката на 12% стал возможен за счет задействования широкой сбытовой сети «Мечел-Сервис Глобал» для реализации задачи по разгрузке складских запасов и высвобождению оборотного капитала. Продажи кузнечно-прессовой продукции упали: штамповок — на 7% и поковок — на 3% из-за временного снижения объемов производства продукции машиностроительных и вагоностроительных предприятий на наших традиционных рынках.

В ферросплавном дивизионе показатели продаж никеля снизились на 5%, что явилось следствием слабой конъюнктуры рынка. Снижение объемов реализации ферросилиция на 24% связано с ведущейся на Братском заводе ферросплавов модернизацией, в рамках которой была остановлена и реконструирована печь №4, вновь запущенная в марте 2012 года. Вместе с тем, компании удалось воспользоваться достаточно благоприятной конъюнктурой на феррохром для наращивания производства данного вида продукции, благодаря чему увеличение продаж феррохрома по сравнению с аналогичным периодом прошлого года составило 53%.

В энергетическом дивизионе снижение удельных расходов топлива и доли условно-постоянных расходов на единицу продукции при росте объемов производства оказали положительное влияние на показатели сегмента. В результате объем реализации электроэнергии вырос на 6%, а теплоэнергии — на 12%».

«Мечел» является одной из ведущих российских компаний. Бизнес «Мечела» состоит из четырех сегментов: горнодобывающего, металлургического, ферросплавного и энергетического. «Мечел» объединяет производителей угля, железорудного концентрата, никеля, хрома, ферросилиция, стали, проката, продукции высоких переделов, тепловой и электрической энергии. Продукция «Мечела» реализуется на российском и на зарубежных рынках.

***

Все данные по объемам производства и реализации являются предварительными и могут быть уточнены. Некоторые заявления в данном пресс-релизе могут содержать предположения или прогнозы в отношении предстоящих событий или будущих финансовых показателей ОАО «Мечел» в соответствии с положениями Законодательного акта США о реформе судебного процесса в отношении ценных бумаг 1995 года. Мы бы хотели предупредить Вас, что эти заявления являются только предположениями, и реальный ход событий или результаты могут существенно отличаться от заявленного. Мы не намерены пересматривать или обновлять эти заявления. Мы адресуем Вас к документам, которые «Мечел» периодически подает в Комиссию по ценным бумагам и биржам США, включая годовой отчет по Форме 20-F. Эти документы содержат и описывают важные факторы, включая те, которые указаны в разделе «Факторы риска» и «Примечание по поводу прогнозов, содержащихся в этом документе» в Форме 20-F. Эти факторы могут быть причиной существенного расхождения реальных результатов и наших предположений и прогнозов в отношении предстоящих событий, включая, помимо прочего, достижение предполагавшегося уровня рентабельности, роста, затрат и эффективности наших последних приобретений, воздействие конкурентного ценообразования, возможность получения необходимых регуляторных разрешений и подтверждений, состояние российской экономики, политическую и законодательную среду, изменчивость фондовых рынков или стоимости наших акций или АДР, управление финансовым риском и влияние общего положения бизнеса и глобальные экономические условия.