Обзор по ОАО "Рузхиммаш": итоги 9 месяцев 2006 года и планы на 2007 год.

09.02.2007 в 13:27 | INFOLine, ИА (по материалам компании) | Advis.ru

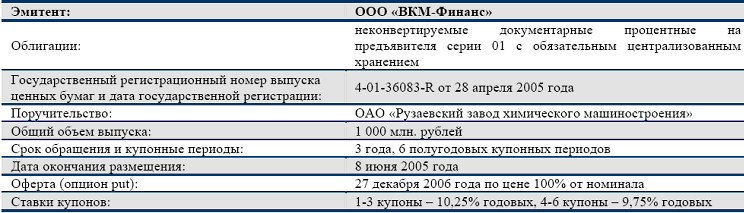

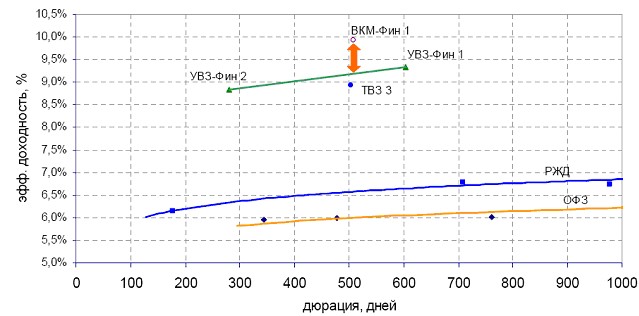

ООО "ВКМ-Финанс" установило ставку по 4-6 купонам в размере 9,75% годовых. По состоянию на 19.12.06 облигации ООО "ВКМ-Финанс" торговались по цене 100,07% с доходностью к погашению на уровне 9,93% годовых. Мы считаем, что текущая доходность несет в себе достаточную премию по сравнению с выпусками облигаций более крупных вагоностроительных предприятий ФГУП "ПО "Уралвагонзавод" и ОАО "ТВЗ".

Карта рынка на 19.12.06

*-оценка

Сравнение основных финансовых показателей ОАО "Рузхиммаш", ФГУП "ПО "Уралвагонзавод" иОАО "ТВЗ" по итогам 9 месяцев 2006 года.

ОАО "Рузаевский завод химического машиностроения" (Рузхиммаш) является одним из крупнейших в России предприятий транспортного и специального машиностроения и основным производственным активом холдинга "Вагоностроительная компания Мордовии" (ВКМ). Часть уставного капитала Рузхиммаша, а также специальное право "Золотая акция" принадлежат субъекту РФ -Республике Мордовия. Помимо Рузхиммаша в холдинг "ВКМ" входят также Управляющая компания ВКМ, лизинговая и транспортная компании. Рузхиммаш специализируется на выпуске вагонов-цистерн и полувагонов, предназначенных для перевозки промышленных грузов, кроме того, компания освоила выпуск длиннобазных фитинговых платформ для контейнерных перевозок и вагонов-хопперов. Помимо реализации подвижного состава, значимые доли в совокупной выручке предприятия занимают продажи оборудования для нефтяной, газовой и химической отраслей и реализация запасных частей.

В 2006 году в рамках запуска производства новых видов подвижного состава Рузхиммаш провел реконструкцию и оснащение новым оборудованием своих производственных площадок. В частности, началась эксплуатация станков для обработки осей колесных пар, введены в строй комплексы дробеструйного и окрасочно-сушильного оборудования, что позволило повысить качество и снизить производственные затраты. В настоящее время предприятие способно выпускать 650-700 единиц подвижного состава в месяц. План производства на 2007 год предусматривает изготовление 7 360 единиц, в том числе:

-1000 вагонов-цистерн для перевозки сжиженных углеводородных газов и аммиака,

-1000 вагонов-цистерндля перевозки нефтепродуктов,

-500 вагонов-цистерн под различные химические грузы

-1200 полувагонов

-1800 вагонов-хопперов

-1560 платформ для транспортировки контейнеров-цистерн

-300 универсальных платформ для перевозки автомобилей

При этом половина планируемого в 2007 году выпуска уже подтверждена выигранными тендерами и подписанными контрактами. Основными клиентами Рузхиммаша являются производственные и транспортные железнодорожные компании: ФГУП "ПО "Уралвагонзавод", Дальневосточная транспортная группа, ЗАО "Русская тройка", ЗАО "Трансгарант", ОАО "Газпромтранс", ООО "Брансвик Рейл Лизинг", ОАО "Петролсиб" и другие. В 2006 году компания выиграла тендер ОАО "РЖД" на поставку вагонов-хопперов для цемента в количестве 1000 ед.

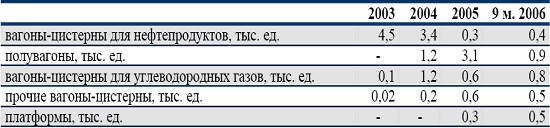

ОАО "Рузхиммаш": производство подвижного состава в 2003-2005гг. и по итогам 9 мес. 2006 года.

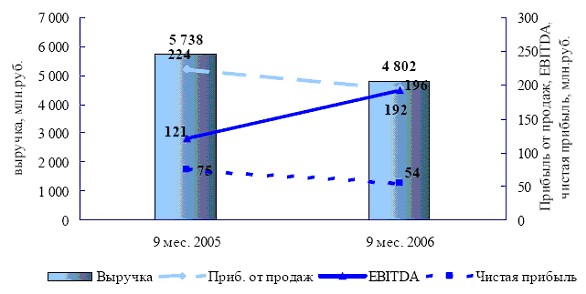

По итогам 9 месяцев 2006 года выручка компания снизилась по сравнению с аналогичным периодом 2005 года (-16%). Основная причина этого заключается в спаде спроса и снижении рыночных цен на грузовые вагоны в первой половине 2006 года. В связи с этим компания приостанавливала выпуск наименее рентабельных полувагонов, сконцентрировавшись на производстве цистерн и фитинговых платформ. В 3 квартале 2006 года спрос стал восстанавливаться, что способствовало росту производственных показателей ОАО "Рузхиммаш". Всего за 9 мес. 2006 года компания выпустила 3,2 тыс. ед. подвижного состава. По итогам 2006 года Рузхиммаш ожидает выручку на уровне 6,5 млрд. руб. При этом в 2007 году на фоне планируемого роста производства компания прогнозирует увеличение выручки до 8,8 млрд. руб.

По состоянию на 30.09.06 финансовый долг компании стабилизировался на уровне начала года, однако ухудшение рыночной ситуации в первом полугодии способствовало снижению денежных потоков, что привело к некоторому увеличению долговой нагрузки. В то же время, текущий объем долга относительно денежных потоков выглядит не слишком агрессивно,

особенно по сравнению с некоторыми другими предприятиями ж/д машиностроения. Несмотря на то, что по итогам 2006 года компания не достигнет производственных и финансовых результатов прошлого года, мы позитивно оцениваем среднесрочные перспективы ОАО "Рузхиммаш". Такой оценке способствуют сильные рыночные позиции компании в сегменте цистерн и платформ, наличие новых перспективных разработок, общая тенденция к росту спроса на продукцию вагоностроителей и ожидаемое увеличение производства и денежных потоков в 2007 году.

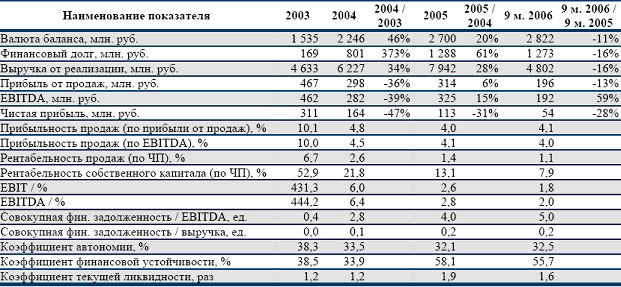

Основные финансовые показатели согласно отчетности по РСБУ.

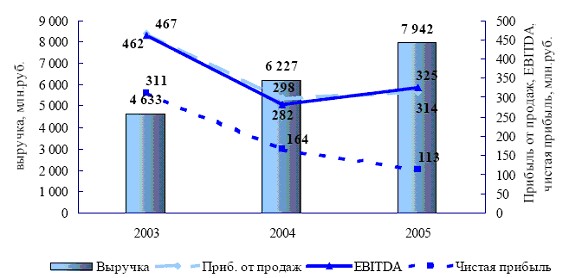

Графическое представление основных финансовых результатов в 2003-2005гг

Графическое представление основных финансовых результатов по итогам 9 мес. 2005-2006гг.

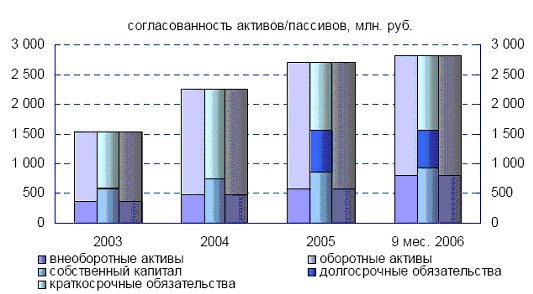

Структура активов/пассивов

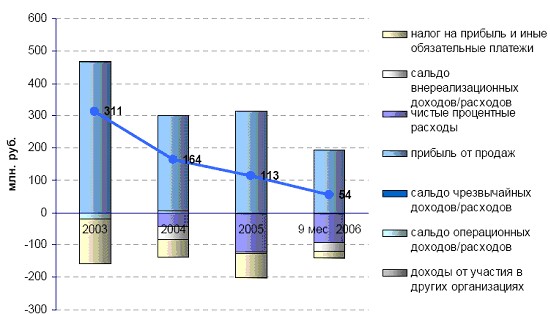

Источники формирования чистой прибыли.