ПАО "Магнит" объявляет аудированные результаты деятельности за 2018 год.

15.03.2019 в 11:45 | INFOLine, ИА (по материалам компании) | Advis.ru

Представленные в настоящем пресс-релизе ключевые показатели несущественно отличаются от данных управленческого учёта, опубликованных Компанией 7 февраля 2019 года.

Ключевые операционные и финансовые показатели за 2018 год:

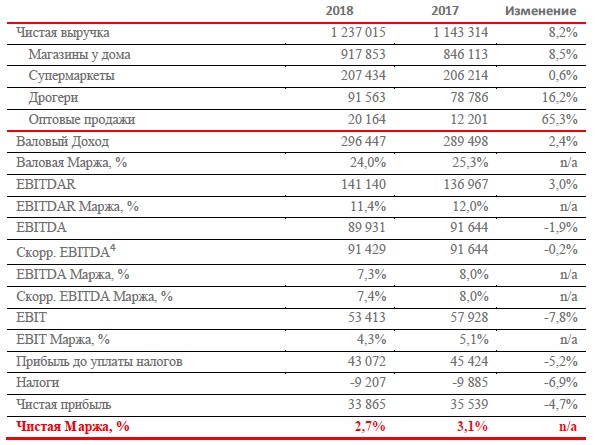

. Выручка Компании выросла на 8.2% с 1 143 млрд. руб. за 2017 г. до 1 237 млрд. руб. за 2018 г.

. В течение 2018 года Компания открыла (net) 2 049 магазинов (1 302 "магазина у дома", 731 магазин дрогери и 16 супермаркетов). Общее количество магазинов сети составило 18 399.

. Торговая площадь Компании за 2018 год выросла на 669 тыс. кв. м. или 11,6%, по сравнению c увеличением на 687 тыс. кв. м. в 2017 году.

. LFL1 продажи снизились на 2,5% на фоне роста среднего чека на 0,1% и снижения трафика на 2,6%.

. Валовая маржа2 составила 24,0%. Снижение валовой маржи на 136 б.п. по сравнению c аналогичным показателем за 2017 г. обусловлено (1) инвестициями в цену; (2) более высокой долей оптового сегмента и свежих товаров в общем объёме продаж; (3) распродажей медленно-оборачиваемых товаров, аккумулированных в 2017 г. и первом полугодии 2018 г.; (4) более высокими транспортными расходами; (5) частично компенсированными более привлекательными коммерческими условиями от поставщиков.

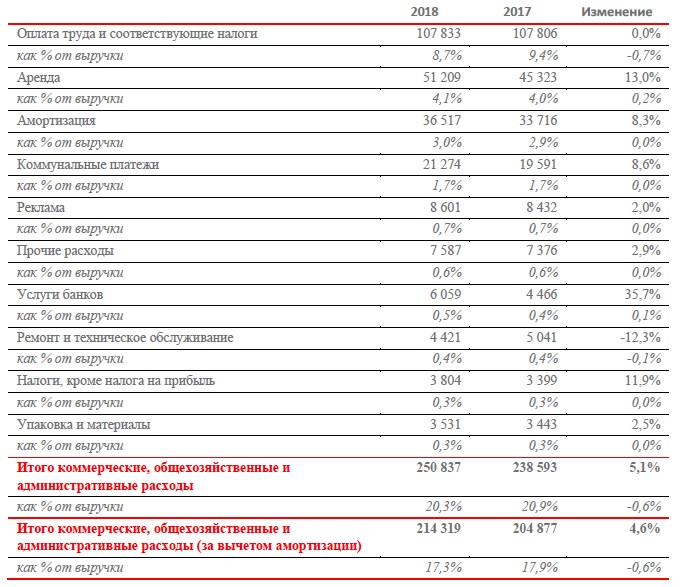

. Коммерческие, общехозяйственные и административные расходы по отношению кпродажам снизились на 59 б.п. и составили 20,3%. Ключевым драйвером положительной динамики стали расходы на заработную плату вследствие повышения производительности труда, что в свою очередь было частично компенсировано более высокой арендной платой и расходами на банковские услуги.

. В 2018 г. показатель EBITDA3 составил 89,9 млрд. руб. EBITDA маржа за 2018 год составила 7,3%, что на 75 б.п. ниже по сравнению с аналогичным показателем за 2017 год. Данный результат обусловлен динамикой валовой маржи, частично компенсированной повышением операционной эффективности.

. Чистые финансовые затраты снизились на 17,3% до 10,3 млрд. руб. в 2018 г. (2017: 12,5 млрд. руб.) ввиду снижения процентных ставок, несмотря на более высокий уровень чистого долга.

. Прочие доходы в 2018 г. выросли на 11,1% по сравнению с показателем 2017 года и достигли 7,8 млрд. руб. В процентах от выручки показатель продемонстрировал незначительный прирост, равный 2 б.п.

. Размер налога на прибыль составил 9,2 млрд. руб. В 2018 г. эффективная налоговая ставка была равна 21,4% против 21,8% в 2017 г.

. По результатам 2018 г. чистая прибыль Компании составила 33,9 млрд. руб., что на 4,7% ниже аналогичного показателя 2017 г. Маржа чистой прибыли в 2018 г. составила 2,7%, продемонстрировав снижение равное 37 б.п., по сравнению c показателем 2017 г.

Капитальные затраты снизились на 28,5% по сравнению c аналогичным показателем 2017 г. до 53,8 млрд. руб. Снижение объема капиталовложений обусловлено меньшим числом открытых магазинов, магазинов в редизайне, а также более эффективным использованием капитала на открытие новых магазинов.

Чистые денежные средства, полученные от операционной деятельности, до уплаты процентов и налога на прибыль незначительно снизились на 0,1% год к году и составили 78,8 млрд. руб., что в основном было обусловлено положительной динамикой оборотного капитала, компенсированного сокращением прибыли до налогообложения.

По состоянию на 31 декабря 2018 года чистый долг составил 137,8 млрд. руб., что на 29,7 млрд. руб. выше чем в аналогичном периоде прошлого года. Рост обусловлен программой обратного выкупа акций и долга, консолидированного по результатам приобретения SIA. Показатель чистый долг / EBITDA составил 1,5x.

Ольга Наумова, генеральный директор ПАО "Магнит", прокомментировала:

"В 2018 году в "Магните" произошел ряд ключевых преобразований. После существенных изменений в структуре акционеров был сформирован новый состав Совета директоров и обновлена команда менеджмента. Мы начали важную программу трансформации, которая включает долгосрочную стратегию развития, а также разработку и совершенствование внутренних процессов. Новая стратегия, нацеленная на повышение операционной эффективности существующего бизнеса, была представлена в сентябре в рамках Дня инвестора. Мы запустили проекты, которые станут основой для эволюции компании - новое ценностное предложение покупателям в каждом формате, модернизация модели управления категориями, кроссформатная программа лояльности, а также начали работу над улучшением управления запасами. Сейчас часть из них активно реализуется, другая - в стадии пилота. Мы ожидаем увидеть положительные результаты проектов в конце 2019 и в 2020 году.

Несмотря на замедление экономического роста и отсутствие роста покупательской способности, мы смогли достичь хороших результатов. Выручка выросла на 8,2% за год, EBITDA маржа составила 7,3%, кроме того, в 4 квартале 2018 года появились первые признаки роста LFL. Это является хорошей основой для дальнейшей трансформации бизнеса. Такие итоги также позволили нам выплатить дивиденды и запустить важную программу по обратному выкупу акций, которая успешно завершилась в марте 2019 года.

В конце 2018 года мы закрыли сделку по приобретению "СИА Групп" - одного из крупнейших дистрибьюторов лекарственных средств и продукции медицинского назначения.. Эта сделка является очень значимой, так как мы смогли получить прочную платформу, позволяющую быстро расти нашему высокодоходному формату "Магнит Косметик" и развиваться новому формату аптек. Кроме того, мы успешно завершили первый этап интеграции СИА в "Магнит", который прошёл в полном соответствии с планом. На данный момент более 2 000 магазинов дрогери, что составляет почти половину от общей базы магазинов "Магнит Косметик", обслуживаются через эту логистическую платформу. Также на ее основе уже стартовал проект по запуску 2 000 аптек, запланированных на этот год.

Кроме того, мы начали существенную работу по формированию корпоративной культуры, основанной на клиентоориентированности и децентрализации системы управления, что позволит быстрее принимать решения в регионах и создавать предложения для покупателей с учетом местных особенностей.

В "Магните" сейчас происходят масштабные изменения, я уверена, что вместе с Яном Дюннингом и сильной командой менеджмента мы добьемся успеха по реализации программы трансформации и выполним наши обещания на ближайшие годы".

Ключевые финансовые показатели за 2018 год

В 2018 г. розничная выручка за вычетом оптовых продаж выросла на 7,6% по сравнению c аналогичным показателем за 2017 г. и составила 1 216,9 млрд. руб. Рост был обусловлен открытием 2 049 новых магазинов (или увеличением торговых площадей на 11,6%) и изменением LFL продаж на -2,5%. Основной вклад в повышение продаж внёс сегмент "магазинов у дома", в то время как самый высокий темп роста продаж продемонстрировал сегмент дрогери.

Оптовые продажи достигли 20,2 млрд. руб., увеличившись на 65,3% по сравнению с 2017 г.

Валовая прибыль в 2018 г. увеличилась на 2,4%, при этом валовая маржа сократилась на 136 б.п. до 24,0% (2017: 25,3%) ввиду следующих факторов:

Себестоимость продукции выросла на 122 б.п. в результате:

" Инвестиций в цену, роста товарных потерь в виду созданных резервов на списание и роста доли свежего ассортимента, давления от распродажи старых медленно- оборачиваемых товаров и увеличения доли оптового сегмента с 1,1% до 1,6% в 2018 году;

" Частично было скомпенсировано более привлекательными коммерческими условиями от поставщиков.

Транспортные расходы в процентах от продаж увеличились на 14 б.п., ввиду того, что более высокая централизация поставок (89% по сравнению с 88%), снизившееся среднее расстояние за поездку (560 км по сравнению с 490 км) и другие мероприятия по повышению операционной эффективности оказались недостаточными для компенсации влияния роста цен на топливо и увеличения внешних транспортных тарифов.

Величина коммерческих, общехозяйственных и административных расходов в процентном отношении к выручке в 2018 году улучшилась по сравнению с аналогичным периодом прошлого года на 59 б.п.:

Расходы на оплату труда и соответствующие налоги снизились на 71 б.п. в основном за счет увеличения общей производительности труда в Компании на 10,1%.

Коммунальные платежи выросли всего на 1 б.п., поскольку индексация тарифов в июле 2018 года была почти полностью компенсирована снижением энергопотребления.

Доля арендных платежей в процентах от продаж выросла на 18 б.п. в связи с увеличением доли арендуемых площадей: 69,5% против 66,4% в прошлом году.

Расходы на рекламу в процентах от продаж снизились на 4 б.п. благодаря привлечению к проведению рекламных кампаний более эффективных средств массовой информации.

Величина оплаты банковских услуг в процентах от продаж повысилась на 10 б.п. из-за повышения ставок по инкассации, что частично было компенсировано за счет установки в магазинах автоматических депозитарных машин.

Расходы на ремонт и техническое обслуживание по сравнению с 2017 годом сократились на 8 б.п. благодаря пересмотру поставщиков и улучшению коммерческих условий.

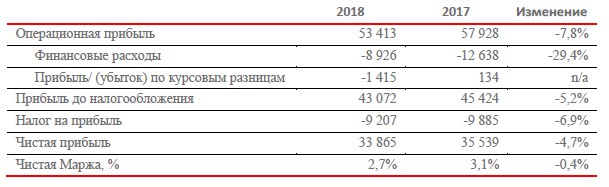

Таким образом, операционная прибыль Компании в 2018 году составила 53,4 млрд. руб., что на 7,8% ниже, чем аналогичный показатель за прошлый год.

Финансовые расходы снизились на 29,4% до 8,9 млрд. руб. по сравнению с 2017 годом (12,6 млрд. руб.). Это результат более низких рыночных процентных ставок в комбинации с проведенными мероприятиями по рефинансированию долга и более низким уровнем заимствований в течении 2018 года. Средневзвешенная стоимость долга за 2018 год составила 7,2% (включая влияние субсидируемых заимствований).

Величина налога на прибыль за 2018 год составила 9,2 млрд. руб. Эффективная ставка налога составила 21,4% против 21,8% в 2017 году.

В результате чистая прибыль за 2018 год достигла 33,9 млрд. руб., а рентабельность чистой прибыли составила 2,7%, снизившись по сравнению с аналогичным периодом прошлого года на 4,7% и 37 б.п. соответственно.

Ключевые показатели консолидированного отчета о движении денежных средств за 2018 год

Величина денежных средств Компании от операционной деятельности до учета изменений оборотного капитала составила в 2018 году 90,4 млрд. руб., что на 1,8 млрд. руб, или на 2,0% меньше, чем год назад. Изменение оборотного капитала снизилось до -11,6 млрд. руб. с -13,4 млрд. руб. в 2017 году, главным образом в связи с увеличением складских запасов в результате пересмотра ассортимента, увеличением дней оборота торговой кредиторской задолженности, в основном как следствие консолидации кредиторской задолженности Группы СИА в размере 18,1 млрд. руб., а также в связи с ростом общего оборота.

Чистые процентные расходы и налог на прибыль, уплаченный в 2018 году, уменьшились на 3,8 млрд.руб., или на 21,1%, до 14,1 млрд. руб. Процентные расходы в 2018 году сократились по сравнению с прошлым годом на 25,6% до 9,7 млрд. руб. в связи с более низкими процентными ставками и деятельностью по рефинансированию, проводимой в течение года, а также более низким размером долга в течение 2018 года. Налог на прибыль за 2018 год несколько снизился (до 4,4 млрд. руб.), при этом эффективная налоговая ставка улучшилась до 21,4% против 21,8% в предыдущем году.

В результате чистое поступление денежных средств от операционной деятельности в 2018 году увеличилось на 6,1% до 64,7 млрд. руб.

Чистые денежные средства, использованные в инвестиционной деятельности, в основном состоящие из капитальных затрат, сократились на 28,3% с 74,2 млрд. руб. в 2017 году до 53,2 млрд. руб. в 2018 году. Результат обусловлен рядом факторов: меньшее число открытий магазинов (2 385 магазинов в 2018 году по сравнению с 2 665 в 2017 году), рост торговых площадей в течение года только за счет аренды, завершение меньшего количества редизайна объектов, снижение авансовых платежей и сокращение инвестиций в собственное производство.

В 2018 году чистое использование денежных средств в финансовой деятельности составило 3,1 млрд. руб. по сравнению с поступлением 15 млрд. руб. в 2017 году. Компания выплатила дивиденды в 2017 году в размере 29,2 млрд рублей, в то время как в 2018 году дивиденды были сокращены до 13,8 млрд рублей, однако стартовала программа выкупа собственных акций, которая составила 17,7 млрд. рублей за отчетный период. Таким образом, разница объясняется, главным образом, динамикой поступлений от заимствований, погашением займов и разовым эффектом, связанным с дополнительной эмиссией акций в размере 45 млрд. руб. в 2017 году.

Структура долга и долговая нагрузка по состоянию на 31.12.2018

По состоянию на 31 декабря 2018 года размер чистого долга составил 137,8 млрд рублей. По сравнению с концом 2017 года он вырос на 29,7 млрд. рублей как следствие программы выкупа акций на 17,7 млрд. рублей и консолидации задолженности Группа СИА в размере 10,4 млрд. рублей. Долг Компании на 100% выражен в рублях, что полностью соответствует структуре выручки. На конец года доля долгосрочной задолженности составляла 57%. Соотношение чистого долга к EBITDA на конец года составило 1,5, что ниже среднего показателя по отрасли.

МСФО 16

С начала этого года вступает в силу новый стандарт по учету аренды (МСФО 16). Компания будет использовать полный ретроспективный подход. В соответствии с новым стандартом Компания должна пересчитать арендную плату с фиксированными ставками в качестве обязательств по финансовой аренде. В результате это уменьшит арендные расходы за счет роста амортизации и процентных платежей. Величина активов в балансе увеличится за счет появления новых прав пользования активами, а величина обязательств вырастет за счет задолженности и меньшего собственного капитала в силу разницы между историческими затратами на аренду и новыми суммами амортизации как следствие дисконтирования.

В результате этих изменений по предварительной оценке EBITDA за 2018 финансовый год должна вырасти примерно на 60%, в то время как чистая прибыль снизится чуть менее чем на 25%, при этом соотношение чистого долга к EBITDA увеличится примерно до 3,2.

Следует отметить, что расчетный эффект влияния МСФО 16 является предварительным. Первыми результатами, которые будут опубликованы в соответствии с новым стандартом, станут результаты Компании за 1 квартал 2019 года, которые будут опубликованы 30 апреля.

Эффект от приобретения СИА

27 ноября 2018 года Компания приобрела одного из крупнейших дистрибьюторов лекарственных средств и продукции медицинского назначения СИА Груп с целью развития логистических мощностей и повышения эффективности работы магазинов "Магнит Косметик" и "Магнит Аптека".

С даты приобретения вклад Группы СИА в выручку Группы составил 2 млрд. руб., а в прибыли до налогообложения 0,2 млрд. руб.

Стоимость покупки Группы составила 5,3 млрд рублей, что при отрицательной величине чистых активов по справедливой стоимости в 17,5 млрд рублей сформировало гудвил в размере 22,7 млрд рублей. Гудвилл включает суммму ожидаемого синергетического эффекта от приобретения. Вся сумма гудвилла отнесена на деятельность Группы в рамках форматов "Магнит Косметик" и "Магнит Аптека", включая магазины и распределительные центры, относящиеся к ним.

На дату приобретения Компания располагала информацией о предварительной оценке справедливой стоимости активов и обязательств Группы СИА, в основном состоящих из: основных средств на сумму 5,9 млрд. руб., отложенных налоговых активов на сумму 2,6 млрд. руб., дебиторской задолженности на сумму 5 млрд. руб., запасов на 2,2 млрд. руб., долговых обязательств в размере 11,7 млрд. руб.и кредиторская задолженность в размере 20,7 млрд. руб.

Программа обратного выкупа акций

В 2018 году АО "Тандер" (дочернее предприятие Компании) приобрело 4 760 089 акций Компании на открытом рынке, стоимость которых составила 17,7 млрд руб. Часть акций, в количестве 1 513 601 штук или 5,3 млрд. руб., были переведены в качестве оплаты за приобретение бизнеса СИА.

Программа выкупа была завершена в соответствии с ранее объявленной информацией 1 марта 2019 года. Общее количество акций, выкупленных на открытом рынке, составило 5 897 776 штук общей стоимостью 22,2 млрд. руб. На момент завершения программы обратного выкупа доля "Тандера" в общем количестве находящихся в обращении акций "Магнита" достигла 4,3%. Собственные акции будут использованы в целях реализации долгосрочной схемы мотивации персонала.

Для справки: Название компании: Магнит, ПАО (Торговая сеть Магнит) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]