Čňîăč ńĺíň˙áđ˙ íŕ ěčđîâîě đűíęĺ ńňŕëč.

02.10.2014 â 14:34 | Đóńěĺň | Advis.ru

Ńĺíň˙áđü îęŕçŕëń˙ ńîâĺđřĺííî ďđîâŕëüíűě ěĺń˙öĺě äë˙ ęčňŕéńęčő ďđîčçâîäčňĺëĺé ńňŕëč. Ďĺđĺďđîčçâîäńňâî č ńîęđŕůĺíčĺ ńďđîńŕ ďđčâĺëč ę ďŕäĺíčţ öĺí íŕ ďđîęŕň áîëĺĺ ÷ĺě íŕ $30 çŕ ň â ňĺ÷ĺíčĺ ěĺń˙öŕ, îďóńňčâ čő äî ńŕěîăî íčçęîăî óđîâí˙ ń 2009-ăî, ŕ ňî č ń 2004 ăîäŕ (â ţŕí˙ő). Ýňîň ńďŕä îęŕçűâŕĺň âńĺ áîëüřĺĺ âîçäĺéńňâčĺ č íŕ ěčđîâîé đűíîę ńňŕëč.  ńĺíň˙áđĺ ďîä óäŕđîě îęŕçŕëń˙, â ďĺđâóţ î÷ĺđĺäü, ńĺęňîđ äëčííîěĺđíîăî ďđîęŕňŕ, íî â äŕëüíĺéřĺě îďóńęŕňü ęîňčđîâęč, âĺđî˙ňíî, ďđčäĺňń˙ č ďîńňŕâůčęŕě ëčńňîâîé ďđîäóęöčč.

Îńňđŕ˙ đűíî÷íŕ˙ íĺäîńňŕňî÷íîńňü

Íŕ ďđîň˙ćĺíčč äâóő äĺń˙ňčëĺňčé ęčňŕéńęŕ˙ ýęîíîěčęŕ íĺďđĺđűâíî đîńëŕ âűńîęčěč ňĺěďŕěč ďîä âëč˙íčĺě đŕńřčđĺíč˙ ýęńďîđňíűő ďîńňóďëĺíčé, ń îäíîé ńňîđîíű, č řčđîęîěŕńřňŕáíűő číâĺńňčöčîííűő č ńňđîčňĺëüíűő ďđîĺęňîâ, ń äđóăîé. Îäíŕęî ęđčçčń 2008 ăîäŕ ďîńňŕâčë ďîä âîďđîń âîçěîćíîńňü äŕëüíĺéřĺăî ďđîäîëćĺíč˙ ďîäúĺěŕ çŕ ń÷ĺň ďĺđâîăî čńňî÷íčęŕ. Íŕ ďđîň˙ćĺíčč ď˙ňč ëĺň ęčňŕéńęčĺ âëŕńňč ďűňŕëčńü ęîěďĺíńčđîâŕňü ďŕäĺíčĺ ńďđîńŕ íŕ ęčňŕéńęčĺ ňîâŕđű â çŕďŕäíűő ńňđŕíŕő óâĺëč÷ĺíčĺě âíóňđĺííčő číâĺńňčöčé ń öĺëüţ ńňčěóëčđîâŕíč˙ ýęîíîěčęč.

Íî ýňîň ďđîöĺńń ďđîčńőîäčë â đŕěęŕő ňđŕäčöčîííîé ôčíŕíńîâîé ńčńňĺěű č â čňîăĺ âűçâŕë ĺĺ ďĺđĺíŕďđ˙ćĺíčĺ. Ęčňŕéńęčĺ ăîńóäŕđńňâĺííűĺ áŕíęč, îńóůĺńňâë˙âřčĺ áîëüřóţ ÷ŕńňü ôčíŕíńčđîâŕíč˙ íîâűő ďđîěűřëĺííűő č číôđŕńňđóęňóđíűő ďđîĺęňîâ, îęŕçŕëčńü ńâĺđő ěĺđű îň˙ăîůĺíű ďđîáëĺěíűěč ęđĺäčňŕěč, ŕ áîëüřčíńňâî ęđóďíűő ďđîěűřëĺííűő ęîěďŕíčé ńňđŕíű čěĺţň âűńîęčé óđîâĺíü çŕäîëćĺííîńňč. Ďđč ýňîě, âîçěîćíîńňč äë˙ âîçâđŕňŕ äîëăîâ ÷ŕńňî îăđŕíč÷ĺíű, ňŕę ęŕę ęđĺäčňű áđŕëčńü, â îńíîâíîě, äë˙ ôčíŕíńčđîâŕíč˙ äŕëüíĺéřĺé ýęńďŕíńčč, ęîňîđŕ˙ óćĺ čń÷ĺđďŕëŕ ńĺá˙.

Íŕ ďđîň˙ćĺíčč ďîńëĺäíĺăî ăîäŕ ęčňŕéńęîĺ ďđŕâčňĺëüńňâî ďűňŕĺňń˙ îńóůĺńňâčňü äë˙ íŕöčîíŕëüíîé ýęîíîěčęč "ě˙ăęóţ ďîńŕäęó", ńîęđŕůŕ˙ îáúĺě ńđĺäńňâ, âűäĺë˙ĺěűő íŕ íîâűĺ ńňđîéęč, č çŕńňŕâë˙˙ ďđîěűřëĺííčęîâ č äĺâĺëîďĺđîâ ńîęđŕůŕňü íîâîĺ číâĺńňčđîâŕíčĺ, ŕ âěĺńňî ýňîăî óäĺë˙ňü áîëüřĺ âíčěŕíč˙ âîçâđŕňó äîëăîâ. Íî îáîđîňíîé ńňîđîíîé ýňîé ďîëčňčęč ˙âë˙ĺňń˙ ńíčćĺíčĺ ňĺěďîâ đîńňŕ ýęîíîěčęč č ďđîěűřëĺííîăî ďđîčçâîäńňâŕ.  ŕâăóńňĺ, ęîňîđűé ńňŕë âî ěíîăîě ďĺđĺëîěíűě ěĺń˙öĺě, ďîňđĺáëĺíčĺ ńňŕëč â ńňđŕíĺ ńîęđŕňčëîńü íŕ 1,9% ďî ńđŕâíĺíčţ ń ŕíŕëîăč÷íűě ďĺđčîäîě ďđîřëîăî ăîäŕ, ŕ čňîăîâűé ďîęŕçŕňĺëü çŕ âîńĺěü ěĺń˙öĺâ îęŕçŕëń˙ íŕ 0,3% íčćĺ ďđîřëîăîäíĺăî. Ýňî ďĺđâűé ňŕęîé ńďŕä, ďî ěĺíüřĺé ěĺđĺ, ń 2000 ăîäŕ, ęîăäŕ â Ęčňŕĺ íŕ÷ŕëč ńîáčđŕňü ďîäîáíóţ ńňŕňčńňčęó.

Ńíčćĺíčĺ ńďđîńŕ ďđîčńőîäčëî íŕ ôîíĺ ďđîäîëćŕţůĺăîń˙ đŕńřčđĺíč˙ ďđîčçâîäńňâŕ. Ďî äŕííűě World Steel Association (WSA), â ŕâăóńňĺ â ńňđŕíĺ áűëî âűďëŕâëĺíî 68,9 ěëí. ň ńňŕëč ďđîňčâ 68,3 ěëí. ň â čţëĺ. Ńóä˙ ďî âńĺěó, â ńĺíň˙áđĺ ńđĺäíĺäíĺâíŕ˙ âűďëŕâęŕ ńňŕëč áóäĺň íĺíŕěíîăî íčćĺ. Áîëüřčíńňâî ęčňŕéńęčő ěĺňŕëëóđăč÷ĺńęčő ęîěďŕíčé ďî-ďđĺćíĺěó ńňŕđŕţňń˙ íŕđŕůčâŕňü âűďóńę.

Ń îäíîé ńňîđîíű, îíč íóćäŕţňń˙ â ďîńňî˙ííîě ďđčňîęĺ íŕëč÷íűő äë˙ ďîăŕřĺíč˙ ęđĺäčňîâ č âűďëŕňű ďđîöĺíňîâ ďî íčě č ďîýňîěó ăîňîâű ďđîäŕâŕňü äŕćĺ â óáűňîę ńĺáĺ. Ń äđóăîé, ęŕę đŕç ńĺé÷ŕń äë˙ ęčňŕéńęčő ěĺňŕëëóđăîâ ńëîćčëčńü áëŕăîďđč˙ňíűĺ óńëîâč˙ âńëĺäńňâčĺ ďŕäĺíč˙ öĺí íŕ ńűđüĺ. Ćĺëĺçíŕ˙ đóäŕ â ńĺíň˙áđĺ âďĺđâűĺ ń ëĺňŕ 2009 ăîäŕ ďîäĺřĺâĺëŕ äî ěĺíĺĺ $80 çŕ ň CFR Ęčňŕé. Öĺíű íŕ ęîęńóţůčéń˙ óăîëü ňîćĺ ěčíčěŕëüíűĺ çŕ ďîńëĺäíčĺ ď˙ňü ëĺň. Âńëĺäńňâčĺ ńîęđŕůĺíč˙ ńĺáĺńňîčěîńňč ęčňŕéńęčĺ ęîěďŕíčč ěîăóň ńîăëŕńčňüń˙ íŕ âĺńüěŕ íčçęčĺ ęîňčđîâęč íŕ ńňŕëüíóţ ďđîäóęöčţ.

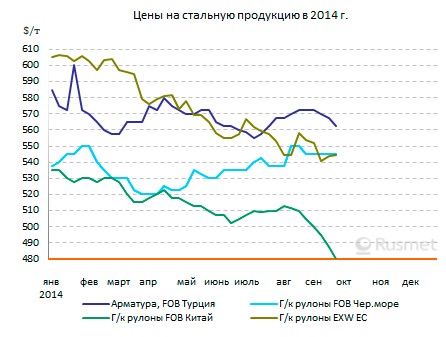

íŕčáîëüřĺé ńňĺďĺíč â Ęčňŕĺ ďîäĺřĺâĺë äëčííîěĺđíűé ďđîęŕň. Ńňîčěîńňü ŕđěŕňóđű ń íŕ÷ŕëŕ ăîäŕ óďŕëŕ ďđčěĺđíî íŕ 30%. Ďđč ýňîě, íŕöčîíŕëüíŕ˙ ńňđîčňĺëüíŕ˙ îňđŕńëü ďĺđĺćčâŕĺň íŕńňî˙ůčé ęđčçčń. Ňŕę, â ÷ŕńňíîńňč, â ńĺęňîđĺ ęîěěĺđ÷ĺńęîé íĺäâčćčěîńňč ěŕńřňŕáű íîâűő ńňđîĺę ńîęđŕňčëčńü â ýňîě ăîäó íŕ 10,5% ďî ńđŕâíĺíčţ ń ˙íâŕđĺě-ŕâăóńňîě ďđîřëîăî ăîäŕ čç đŕń÷ĺňŕ âîçâîäčěűő ďëîůŕäĺé.  ęîíöĺ ńĺíň˙áđ˙ ęîňčđîâęč íŕ ŕđěŕňóđó íŕ Řŕíőŕéńęîé ôüţ÷ĺđńíîé áčđćĺ ďîäîřëč âďëîňíóţ ę îňěĺňęĺ $400 çŕ ň, ŕ đűíî÷íűĺ öĺíű â ęđóďíĺéřčő ăîđîäŕő ëčřü íĺěíîăî ďđĺâűřŕëč $450 çŕ ň ń ěĺňŕëëîáŕçű.

Čçáűňîę ďđĺäëîćĺíč˙ çŕńňŕâë˙ĺň ęčňŕéöĺâ ŕęňčâíî čńęŕňü ŕëüňĺđíŕňčâíűĺ đűíęč ńáűňŕ çŕ ďđĺäĺëŕěč ńňđŕíű. Çŕ ďĺđâűĺ âîńĺěü ěĺń˙öĺâ ňĺęóůĺăî ăîäŕ îáúĺě ýęńďîđňŕ ńňŕëüíîé ďđîäóęöčč äîńňčă 56,8 ěëí. ň, íŕ 35% áîëüřĺ, ÷ĺě â ňîň ćĺ ďĺđčîä ăîäîě đŕíĺĺ. Ďî ďđîăíîçó ýęńďĺđňîâ íŕöčîíŕëüíîé ěĺňŕëëóđăč÷ĺńęîé ŕńńîöčŕöčč CISA, â 2014 ăîäó â öĺëîě âíĺříčĺ ďîńňŕâęč ęčňŕéńęîăî ďđîęŕňŕ, ďîëóôŕáđčęŕňîâ č ńňŕëüíűő ňđóá çŕ đóáĺć ńîńňŕâ˙ň îęîëî 84 ěëí. ň, ńóůĺńňâĺííî ďđĺâűńčâ ďđîřëîăîäíčé đĺęîđäíűé ďîęŕçŕňĺëü (62,3 ěëí. ň).

Đŕíĺĺ ďîńňŕâęč ęčňŕéńęîé ńňŕëüíîé ďđîäóęöčč, â îńíîâíîě, ďđĺď˙ňńňâîâŕëč đîńňó öĺí íŕ ěčđîâîě đűíęĺ, íî â ńĺíň˙áđĺ îíč âűçâŕëč óćĺ ďîëíîöĺííűé ńďŕä â ńĺęňîđĺ äëčííîěĺđíîăî ďđîęŕňŕ íŕ Áëčćíĺě Âîńňîęĺ. Âîńďîëüçîâŕâřčńü âîçěîćíîńňüţ, ďî˙âčâřĺéń˙ áëŕăîäŕđ˙ ńóćĺíčţ óęđŕčíńęîăî ýęńďîđňŕ çŕăîňîâîę čç-çŕ îńňŕíîâęč Ĺíŕęčĺâńęîăî ěĺňçŕâîäŕ č ńîęđŕůĺíčţ âűďóńęŕ íŕ Äíĺďđîâńęîě ěĺňęîěáčíŕňĺ čě.Äçĺđćčíńęîăî â ŕâăóńňĺ, ęčňŕéńęčĺ ęîěďŕíčč íŕ÷ŕëč óńčëĺííî ďđĺäëŕăŕňü ńâîč ďîëóôŕáđčęŕňű ďî äĺěďčíăîâűě öĺíŕě.  đĺçóëüňŕňĺ ńňîčěîńňü çŕăîňîâîę â Ĺăčďňĺ č Ňóđöčč (ýňč ńňđŕíű ˙âë˙ţňń˙ ęđóďíĺéřčěč čěďîđňĺđŕěč äŕííîé ďđîäóęöčč) óďŕëŕ îň $535-540 çŕ ň CFR â íŕ÷ŕëĺ ńĺíň˙áđ˙ (ďîńňŕâęč čç ŃÍĂ) äî $475-490 çŕ ň CFR â ęîíöĺ (ďîńňŕâęč čç Ęčňŕ˙).

Íĺ ěĺíĺĺ đĺçęčé ńďŕä ďđîčçîřĺë çŕ ýňî âđĺě˙ č â Âîńňî÷íîé Ŕçčč, ăäĺ ęîňčđîâęč íŕ ęčňŕéńęčĺ ďîëóôŕáđčęŕňű çŕ ňîň ćĺ ďĺđčîä îáâŕëčëčńü îň îęîëî $480 äî $410-430 çŕ ň FOB. Äëčííîěĺđíŕ˙ ďđîäóęöč˙ ęčňŕéńęîăî ďđîčçâîäńňâŕ, îňďđŕâë˙âřŕ˙ń˙ â Ęîđĺţ, ńňđŕíű ŔŃĹŔÍ č íŕ Áëčćíčé Âîńňîę, óďŕëŕ îň $440-460 äî ěĺíĺĺ $430 çŕ ň FOB. Ďî ěíĺíčţ đ˙äŕ ńďĺöčŕëčńňîâ, íčćí˙˙ ňî÷ęŕ ýňîăî ńďŕäŕ áóäĺň äîńňčăíóňŕ â îęň˙áđĺ ëčřü íŕ îňěĺňęĺ, áëčçęîé ę $400 çŕ ň FOB.

Ďëîńęčé ďđîęŕň ęčňŕéńęîăî ďđîčçâîäńňâŕ çŕ ńĺíň˙áđü ňîćĺ çŕěĺňíî ďîíčçčëń˙ â öĺíĺ íŕ âíĺříčő đűíęŕő, íî â ěĺíüřĺé ńňĺďĺíč – íŕ $20-30 çŕ ň. Ňĺě íĺ ěĺíĺĺ, â ńĺíň˙áđĺ ýęńďîđňíűĺ ęîňčđîâęč íŕ ăîđ˙÷ĺęŕňŕíűĺ đóëîíű č ňîëńňîëčńňîâóţ ńňŕëü îęŕçŕëčńü ńŕěűěč íčçęčěč çŕ ďîńëĺäíčĺ ď˙ňü ëĺň. Ýňî óäĺřĺâëĺíčĺ çŕńňŕâčëî ˙ďîíńęčő, ęîđĺéńęčő č číäčéńęčő ěĺňŕëëóđăîâ ňŕęćĺ ńáŕâčňü öĺíű č ńďđîâîöčđîâŕëî íĺáîëüřîé ńďŕä â ńňđŕíŕő Ďĺđńčäńęîăî çŕëčâŕ íĺńěîňđ˙ íŕ äîńňŕňî÷íî ńîëčäíűé ńďđîń.

Ďđĺäďîëŕăŕĺňń˙, ÷ňî â îęň˙áđĺ ęčňŕéńęčě ďđîčçâîäčňĺë˙ě âńĺ-ňŕęč óäŕńňń˙ ńňŕáčëčçčđîâŕňü âíóňđĺííčĺ č ýęńďîđňíűĺ ęîňčđîâęč íŕ ďđîęŕň. Íî óäŕńňń˙ ëč čě îňňîëęíóňüń˙ îň "äíŕ", áîëüřîé âîďđîń.

Íŕ íčćíĺé ăđŕíčöĺ

Äë˙ ęčňŕéńęîăî đűíęŕ ńňŕëč ďđîăíîçű íŕ áëčćŕéřčĺ ěĺń˙öű ďî-ďđĺćíĺěó âűăë˙ä˙ň íĺ ńëčřęîě îďňčěčńňč÷íűěč. Ďđĺäďđčí˙ňŕ˙ â ýňîě ăîäó î÷ĺđĺäíŕ˙ ďîďűňęŕ âűâîäŕ čç ńňđî˙ čçáűňî÷íűő ěîůíîńňĺé â î÷ĺđĺäíîé đŕç ďđîâŕëčëŕńü. Áĺçóńëîâíî, îáúĺě číâĺńňčöčé â ěĺňŕëëóđăč÷ĺńęóţ îňđŕńëü â ýňîě ăîäó ńîęđŕňčëń˙, ňŕę ÷ňî ďđîöĺńń ńîçäŕíč˙ íîâűő ěîůíîńňĺé çŕěĺäëčëń˙. Íî â ńňđŕíĺ ĺůĺ âĺäĺňń˙ đĺŕëčçŕöč˙ ďđîĺęňîâ, çŕďóůĺííűő â áîëĺĺ áëŕăîďîëó÷íűĺ âđĺěĺíŕ.

Ďî íĺęîňîđűě äŕííűě, ńîâîęóďíŕ˙ ďëŕíîâŕ˙ ďđîčçâîäčňĺëüíîńňü ęčňŕéńęčő ńňŕëĺëčňĺéíűő ďđĺäďđč˙ňčé ńîńňŕâë˙ĺň â íŕńňî˙ůĺĺ âđĺě˙ áîëĺĺ 1,1 ěëđä. ň â ăîä. Ďî ďđîăíîçó CISA, â ýňîě ăîäó â ńňđŕíĺ áóäĺň âűďëŕâëĺíî ďîđ˙äęŕ 825-830 ěëí. ň ńňŕëč, ďđčěĺđíî, íŕ 6% áîëüřĺ, ÷ĺě â ďđîřëîě, â ňî âđĺě˙ ęŕę đĺŕëüíîĺ ďîňđĺáëĺíčĺ ńîńňŕâčň íĺ áîëĺĺ 750 ěëí. ň. Č. î÷ĺâčäíî, đîńň ďđîčçâîäńňâŕ ďđîäîëćčňń˙ č â 2015 ăîäó. Ďî ěíĺíčţ đ˙äŕ ęčňŕéńęčő ńďĺöčŕëčńňîâ, đĺřčňü ďđîáëĺěó čçáűňęŕ ďđĺäëîćĺíč˙ ńňŕëč íŕ âíóňđĺííĺě đűíęĺ óäŕńňń˙ íĺ đŕíĺĺ 2017-2018 ăîäîâ.

Čçěĺíčňüń˙ ýňî ďîëîćĺíčĺ ěîćĺň ëčřü â ňîě ńëó÷ŕĺ, ĺńëč ęčňŕéńęčĺ âëŕńňč çŕďóńň˙ň íîâóţ řčđîęîěŕńřňŕáíóţ ďđîăđŕěěó ńňčěóëčđîâŕíč˙ ýęîíîěčęč çŕ ń÷ĺň âíóňđĺííčő číâĺńňčöčé. Číňĺđĺńíî, ÷ňî ňî÷íî ňŕęčě ćĺ îáđŕçîě ńňŕâ˙ň âîďđîń č đ˙ä đîńńčéńęčő ýęńďĺđňîâ č ďîëčňčęîâ, ďđčçűâŕţůčő ę ďđîâĺäĺíčţ "íîâîé číäóńňđčŕëčçŕöčč". Îäíŕęî đĺřĺíčĺ ýňîé çŕäŕ÷č, ńóä˙ ďî âńĺěó, ďîňđĺáóĺň ęîđĺííűő čçěĺíĺíčé âíóňđĺííĺé ôčíŕíńîâîé č äĺíĺćíîé ďîëčňčęč, â ÷ŕńňíîńňč, âîçâđŕůĺíč˙ Öĺíňđŕëüíîăî áŕíęŕ ďîä ęîíňđîëü ăîńóäŕđńňâŕ, č âíĺäđĺíč˙ íîâîé ěŕęđîýęîíîěč÷ĺńęîé ěîäĺëč.

Đîńňó öĺí íŕ ńňŕëüíóţ ďđîäóęöčţ â Ęčňŕĺ č íŕ ěčđîâîě đűíęĺ â öĺëîě ěîćĺň ďîńďîńîáńňâîâŕňü ďîäîđîćŕíčĺ ćĺëĺçíîé đóäű.  ęđŕňęîńđî÷íîé ďĺđńďĺęňčâĺ ýňîň ôŕęňîđ, äĺéńňâčňĺëüíî, ěîćĺň ńđŕáîňŕňü.  ńĺíň˙áđĺ đóäŕ ďŕäŕëŕ â öĺíĺ, íî â ÷ĺňâĺđňîě ęâŕđňŕëĺ ěîćĺň ńíîâŕ ďîéňč â đîńň, íŕďđčěĺđ, ďîä âëč˙íčĺě çŕęđűňč˙ íĺđĺíňŕáĺëüíűő ăîđíîäîáűâŕţůčő ďđĺäďđč˙ňčé â Ęčňŕĺ čëč Ŕâńňđŕëčč. Íî ńóůĺńňâĺííîăî ďîâűřĺíč˙ â îáîçđčěîě áóäóůĺě, î÷ĺâčäíî, íĺ ďđîčçîéäĺň. Âĺäóůčĺ ďîńňŕâůčęč ĆĐŃ ďđîâîä˙ň âďîëíĺ öĺëĺíŕďđŕâëĺííóţ ďîëčňčęó, đŕńń÷čňűâŕ˙ íŕ "âűäŕâëčâŕíčĺ" ń đűíęŕ ěĺëęčő čăđîęîâ č óńčëĺíč˙ íŕ íĺě ńâîĺăî äîěčíčđîâŕíč˙. Ęŕę ń÷čňŕţň áîëüřčíńňâî ýęńďĺđňîâ, íčçęčĺ öĺíű íŕ đóäó, íĺ âűřĺ $100 çŕ ň FOB Ŕâńňđŕëč˙, ńîőđŕí˙ĺňń˙, ęŕę ěčíčěóě, äî 2018 ăîäŕ, ŕ ňî č äŕëüřĺ.

Äđóăčĺ ńűđüĺâűĺ ěŕňĺđčŕëű ňŕęćĺ íĺ âíóřŕţň îďňčěčçěŕ. Ęîęńóţůčéń˙ óăîëü â ÷ĺňâĺđňîě ęâŕđňŕëĺ 2014 ăîäŕ, âĺđî˙ňíî, îďóńňčňń˙ íŕ "äíî", íî ńóůĺńňâĺííîĺ óâĺëč÷ĺíčĺ ĺăî ńňîčěîńňč â îáîçđčěîě áóäóůĺě âűăë˙äčň ěŕëîâĺđî˙ňíűě âńëĺäńňâčĺ čçáűňęŕ ďđĺäëîćĺíč˙. Ěĺňŕëëîëîě íŕ÷ŕë äĺřĺâĺňü â ńĺíň˙áđĺ, â ÷ŕńňíîńňč, ďîä âëč˙íčĺě ďŕäĺíč˙ ęîňčđîâîę íŕ äëčííîěĺđíűé ďđîęŕň íŕ Áëčćíĺě Âîńňîęĺ č â Ŕçčč, ŕ â îęň˙áđĺ, î÷ĺâčäíî, ďđîäîëćčň ńďŕä.  íűíĺříĺé îáńňŕíîâęĺ äŕćĺ ňđŕäčöčîííűé çčěíčé ďîäúĺě íŕ ýňîě đűíęĺ ďđĺäńňŕâë˙ĺňń˙ äîńňŕňî÷íî ďđîáëĺěŕňč÷íűě.

Áĺçóńëîâíî, áîëüřîĺ âëč˙íčĺ íŕ ńňîčěîńňü ńňŕëüíîé ďđîäóęöčč â ěčđĺ îęŕçűâŕĺň č îáůĺĺ ńîńňî˙íčĺ ěčđîâîé ýęîíîěčęč. Îäíŕęî çäĺńü ńčňóŕöč˙ ňîćĺ îńňŕĺňń˙ íĺóňĺřčňĺëüíîé. ŃŘŔ áëŕăîäŕđ˙ ńâîĺé ďîëčňčęč "ýęńďîđňŕ ęđčçčńŕ" äîáčëčńü â ýňîě ăîäó äîâîëüíî ďđčëč÷íűő ňĺěďîâ đîńňŕ, îďčđŕţůĺăîń˙ íŕ ňŕęčĺ îňđŕńëč ęŕę íĺôňĺăŕçîäîáű÷ŕ, ŕâňîěîáčëĺńňđîĺíčĺ, ýíĺđăĺňčęŕ, ÂĎĘ. Íî â Ĺâđîďĺ, ßďîíčč, Ęîđĺĺ ďđîäîëćŕĺňń˙ ńňŕăíŕöč˙. Íĺ íŕáëţäŕĺňń˙ îńîáîăî ďđîăđĺńńŕ č â âĺäóůčő íîâűő đűíî÷íűő ńňđŕíŕő. Íĺ ňîëüęî Ęčňŕé, ňî ňŕęćĺ Číäč˙, Đîńńč˙, Áđŕçčëč˙, Ňóđöč˙ čńďűňűâŕţň â ďîńëĺäíčĺ ěĺń˙öű äîńňŕňî÷íî ńĺđüĺçíűĺ ýęîíîěč÷ĺńęčĺ ďđîáëĺěű, ÷ňî, ĺńňĺńňâĺííî, ďđčâîäčň ę îăđŕíč÷ĺíčţ îáúĺěîâ ďîňđĺáëĺíč˙ ńňŕëüíîé ďđîäóęöčč.

Ýňč ýęîíîěč÷ĺńęčĺ íĺóđ˙äčöű ńîďđîâîćäŕţňń˙ ďŕäĺíčĺě ęóđńîâ íŕöčîíŕëüíűő âŕëţň ďî îňíîřĺíčţ ę äîëëŕđó, óńčëčâŕţůĺěóń˙ áëŕăîäŕđ˙ ŕěĺđčęŕíńęîé "ńňŕáčëüíîńňč" íŕ ôîíĺ ďđîáëĺě ó âńĺő îńňŕëüíűő. Đîńńčéńęčé đóáëü â ńĺíň˙áđĺ ďîńňŕâčë íîâűé "ŕíňčđĺęîđä" äĺřĺâčçíű, ĺâđî îďóńňčëîńü äî ńŕěîăî íčçęîăî óđîâí˙ çŕ ďîńëĺäíčĺ áĺç ěŕëîăî äâŕ ăîäŕ, ŕ čĺíŕ – áîëĺĺ ÷ĺě çŕ řĺńňü ëĺň.  íĺęîňîđîě ńěűńëĺ ýňŕ äĺâŕëüâŕöč˙ âűăîäíŕ ýęńďîđňĺđŕě ńňŕëüíîé ďđîäóęöčč, ňŕę ęŕę óâĺëč÷čâŕĺň čő đĺíňŕáĺëüíîńňü. Íî, ń äđóăîé ńňîđîíű, ńčëüíűé äîëëŕđ ňđŕäčöčîííî ńďîńîáńňâóĺň ńíčćĺíčţ ęîňčđîâîę íŕ ěčđîâűő ňîâŕđíűő đűíęŕő.

Ďîýňîěó äîâîëüíî âĺëčęŕ âĺđî˙ňíîńňü, ÷ňî íŕ÷ŕëî ÷ĺňâĺđňîăî ęâŕđňŕëŕ íĺ îçíŕěĺíóĺňń˙ ďĺđĺőîäîě ę đîńňó íŕ ěčđîâîě đűíęĺ ńňŕëč. Ńĺé÷ŕń âűăë˙ä˙ň çŕíčćĺííűěč, ďđĺćäĺ âńĺăî, ęîňčđîâęč íŕ ęčňŕéńęčé ďđîęŕň, âîň čěĺííî îíč č ěîăóň íĺńęîëüęî ďđčďîäí˙ňüń˙ ďî ńđŕâíĺíčţ ń ňĺęóůčě óđîâíĺě. Âî âńĺő äđóăčő ńëó÷ŕ˙ő ďîâűřĺíčĺ, ĺńëč îíî ńîńňîčňń˙, áóäĺň čěĺňü ęîńěĺňč÷ĺńęčé őŕđŕęňĺđ. Ń ýňîé ďđîáëĺěîé, íŕďđčěĺđ, ńňîëęíóëčńü â ńĺíň˙áđĺ ĺâđîďĺéńęčĺ ďđîčçâîäčňĺëč ďëîńęîăî ďđîęŕňŕ. Îáú˙âčâ ĺůĺ â ŕâăóńňĺ î ďîäúĺěĺ ęîňčđîâîę áîëĺĺ ÷ĺě íŕ 20 ĺâđî çŕ ň, îíč áűëč âűíóćäĺíű îăđŕíč÷čňüń˙ áîëĺĺ óěĺđĺííűě đîńňîě, â ďđĺäĺëŕő 10 ĺâđî çŕ ň, čç-çŕ íĺäîńňŕňî÷íîăî ńďđîńŕ.

"Ň˙ćĺëűĺ âđĺěĺíŕ" äë˙ ěčđîâîé ěĺňŕëëóđăč÷ĺńęîé ďđîěűřëĺííîńňč, î÷ĺâčäíî, íŕńňóďčëč íĺ ńĺăîäí˙ č íĺ â÷ĺđŕ. Íî ďîęŕ îíč ďđîäîëćŕţňń˙.

Îńňđŕ˙ đűíî÷íŕ˙ íĺäîńňŕňî÷íîńňü

Íŕ ďđîň˙ćĺíčč äâóő äĺń˙ňčëĺňčé ęčňŕéńęŕ˙ ýęîíîěčęŕ íĺďđĺđűâíî đîńëŕ âűńîęčěč ňĺěďŕěč ďîä âëč˙íčĺě đŕńřčđĺíč˙ ýęńďîđňíűő ďîńňóďëĺíčé, ń îäíîé ńňîđîíű, č řčđîęîěŕńřňŕáíűő číâĺńňčöčîííűő č ńňđîčňĺëüíűő ďđîĺęňîâ, ń äđóăîé. Îäíŕęî ęđčçčń 2008 ăîäŕ ďîńňŕâčë ďîä âîďđîń âîçěîćíîńňü äŕëüíĺéřĺăî ďđîäîëćĺíč˙ ďîäúĺěŕ çŕ ń÷ĺň ďĺđâîăî čńňî÷íčęŕ. Íŕ ďđîň˙ćĺíčč ď˙ňč ëĺň ęčňŕéńęčĺ âëŕńňč ďűňŕëčńü ęîěďĺíńčđîâŕňü ďŕäĺíčĺ ńďđîńŕ íŕ ęčňŕéńęčĺ ňîâŕđű â çŕďŕäíűő ńňđŕíŕő óâĺëč÷ĺíčĺě âíóňđĺííčő číâĺńňčöčé ń öĺëüţ ńňčěóëčđîâŕíč˙ ýęîíîěčęč.

Íî ýňîň ďđîöĺńń ďđîčńőîäčë â đŕěęŕő ňđŕäčöčîííîé ôčíŕíńîâîé ńčńňĺěű č â čňîăĺ âűçâŕë ĺĺ ďĺđĺíŕďđ˙ćĺíčĺ. Ęčňŕéńęčĺ ăîńóäŕđńňâĺííűĺ áŕíęč, îńóůĺńňâë˙âřčĺ áîëüřóţ ÷ŕńňü ôčíŕíńčđîâŕíč˙ íîâűő ďđîěűřëĺííűő č číôđŕńňđóęňóđíűő ďđîĺęňîâ, îęŕçŕëčńü ńâĺđő ěĺđű îň˙ăîůĺíű ďđîáëĺěíűěč ęđĺäčňŕěč, ŕ áîëüřčíńňâî ęđóďíűő ďđîěűřëĺííűő ęîěďŕíčé ńňđŕíű čěĺţň âűńîęčé óđîâĺíü çŕäîëćĺííîńňč. Ďđč ýňîě, âîçěîćíîńňč äë˙ âîçâđŕňŕ äîëăîâ ÷ŕńňî îăđŕíč÷ĺíű, ňŕę ęŕę ęđĺäčňű áđŕëčńü, â îńíîâíîě, äë˙ ôčíŕíńčđîâŕíč˙ äŕëüíĺéřĺé ýęńďŕíńčč, ęîňîđŕ˙ óćĺ čń÷ĺđďŕëŕ ńĺá˙.

Íŕ ďđîň˙ćĺíčč ďîńëĺäíĺăî ăîäŕ ęčňŕéńęîĺ ďđŕâčňĺëüńňâî ďűňŕĺňń˙ îńóůĺńňâčňü äë˙ íŕöčîíŕëüíîé ýęîíîěčęč "ě˙ăęóţ ďîńŕäęó", ńîęđŕůŕ˙ îáúĺě ńđĺäńňâ, âűäĺë˙ĺěűő íŕ íîâűĺ ńňđîéęč, č çŕńňŕâë˙˙ ďđîěűřëĺííčęîâ č äĺâĺëîďĺđîâ ńîęđŕůŕňü íîâîĺ číâĺńňčđîâŕíčĺ, ŕ âěĺńňî ýňîăî óäĺë˙ňü áîëüřĺ âíčěŕíč˙ âîçâđŕňó äîëăîâ. Íî îáîđîňíîé ńňîđîíîé ýňîé ďîëčňčęč ˙âë˙ĺňń˙ ńíčćĺíčĺ ňĺěďîâ đîńňŕ ýęîíîěčęč č ďđîěűřëĺííîăî ďđîčçâîäńňâŕ.  ŕâăóńňĺ, ęîňîđűé ńňŕë âî ěíîăîě ďĺđĺëîěíűě ěĺń˙öĺě, ďîňđĺáëĺíčĺ ńňŕëč â ńňđŕíĺ ńîęđŕňčëîńü íŕ 1,9% ďî ńđŕâíĺíčţ ń ŕíŕëîăč÷íűě ďĺđčîäîě ďđîřëîăî ăîäŕ, ŕ čňîăîâűé ďîęŕçŕňĺëü çŕ âîńĺěü ěĺń˙öĺâ îęŕçŕëń˙ íŕ 0,3% íčćĺ ďđîřëîăîäíĺăî. Ýňî ďĺđâűé ňŕęîé ńďŕä, ďî ěĺíüřĺé ěĺđĺ, ń 2000 ăîäŕ, ęîăäŕ â Ęčňŕĺ íŕ÷ŕëč ńîáčđŕňü ďîäîáíóţ ńňŕňčńňčęó.

Ńíčćĺíčĺ ńďđîńŕ ďđîčńőîäčëî íŕ ôîíĺ ďđîäîëćŕţůĺăîń˙ đŕńřčđĺíč˙ ďđîčçâîäńňâŕ. Ďî äŕííűě World Steel Association (WSA), â ŕâăóńňĺ â ńňđŕíĺ áűëî âűďëŕâëĺíî 68,9 ěëí. ň ńňŕëč ďđîňčâ 68,3 ěëí. ň â čţëĺ. Ńóä˙ ďî âńĺěó, â ńĺíň˙áđĺ ńđĺäíĺäíĺâíŕ˙ âűďëŕâęŕ ńňŕëč áóäĺň íĺíŕěíîăî íčćĺ. Áîëüřčíńňâî ęčňŕéńęčő ěĺňŕëëóđăč÷ĺńęčő ęîěďŕíčé ďî-ďđĺćíĺěó ńňŕđŕţňń˙ íŕđŕůčâŕňü âűďóńę.

Ń îäíîé ńňîđîíű, îíč íóćäŕţňń˙ â ďîńňî˙ííîě ďđčňîęĺ íŕëč÷íűő äë˙ ďîăŕřĺíč˙ ęđĺäčňîâ č âűďëŕňű ďđîöĺíňîâ ďî íčě č ďîýňîěó ăîňîâű ďđîäŕâŕňü äŕćĺ â óáűňîę ńĺáĺ. Ń äđóăîé, ęŕę đŕç ńĺé÷ŕń äë˙ ęčňŕéńęčő ěĺňŕëëóđăîâ ńëîćčëčńü áëŕăîďđč˙ňíűĺ óńëîâč˙ âńëĺäńňâčĺ ďŕäĺíč˙ öĺí íŕ ńűđüĺ. Ćĺëĺçíŕ˙ đóäŕ â ńĺíň˙áđĺ âďĺđâűĺ ń ëĺňŕ 2009 ăîäŕ ďîäĺřĺâĺëŕ äî ěĺíĺĺ $80 çŕ ň CFR Ęčňŕé. Öĺíű íŕ ęîęńóţůčéń˙ óăîëü ňîćĺ ěčíčěŕëüíűĺ çŕ ďîńëĺäíčĺ ď˙ňü ëĺň. Âńëĺäńňâčĺ ńîęđŕůĺíč˙ ńĺáĺńňîčěîńňč ęčňŕéńęčĺ ęîěďŕíčč ěîăóň ńîăëŕńčňüń˙ íŕ âĺńüěŕ íčçęčĺ ęîňčđîâęč íŕ ńňŕëüíóţ ďđîäóęöčţ.

íŕčáîëüřĺé ńňĺďĺíč â Ęčňŕĺ ďîäĺřĺâĺë äëčííîěĺđíűé ďđîęŕň. Ńňîčěîńňü ŕđěŕňóđű ń íŕ÷ŕëŕ ăîäŕ óďŕëŕ ďđčěĺđíî íŕ 30%. Ďđč ýňîě, íŕöčîíŕëüíŕ˙ ńňđîčňĺëüíŕ˙ îňđŕńëü ďĺđĺćčâŕĺň íŕńňî˙ůčé ęđčçčń. Ňŕę, â ÷ŕńňíîńňč, â ńĺęňîđĺ ęîěěĺđ÷ĺńęîé íĺäâčćčěîńňč ěŕńřňŕáű íîâűő ńňđîĺę ńîęđŕňčëčńü â ýňîě ăîäó íŕ 10,5% ďî ńđŕâíĺíčţ ń ˙íâŕđĺě-ŕâăóńňîě ďđîřëîăî ăîäŕ čç đŕń÷ĺňŕ âîçâîäčěűő ďëîůŕäĺé.  ęîíöĺ ńĺíň˙áđ˙ ęîňčđîâęč íŕ ŕđěŕňóđó íŕ Řŕíőŕéńęîé ôüţ÷ĺđńíîé áčđćĺ ďîäîřëč âďëîňíóţ ę îňěĺňęĺ $400 çŕ ň, ŕ đűíî÷íűĺ öĺíű â ęđóďíĺéřčő ăîđîäŕő ëčřü íĺěíîăî ďđĺâűřŕëč $450 çŕ ň ń ěĺňŕëëîáŕçű.

Čçáűňîę ďđĺäëîćĺíč˙ çŕńňŕâë˙ĺň ęčňŕéöĺâ ŕęňčâíî čńęŕňü ŕëüňĺđíŕňčâíűĺ đűíęč ńáűňŕ çŕ ďđĺäĺëŕěč ńňđŕíű. Çŕ ďĺđâűĺ âîńĺěü ěĺń˙öĺâ ňĺęóůĺăî ăîäŕ îáúĺě ýęńďîđňŕ ńňŕëüíîé ďđîäóęöčč äîńňčă 56,8 ěëí. ň, íŕ 35% áîëüřĺ, ÷ĺě â ňîň ćĺ ďĺđčîä ăîäîě đŕíĺĺ. Ďî ďđîăíîçó ýęńďĺđňîâ íŕöčîíŕëüíîé ěĺňŕëëóđăč÷ĺńęîé ŕńńîöčŕöčč CISA, â 2014 ăîäó â öĺëîě âíĺříčĺ ďîńňŕâęč ęčňŕéńęîăî ďđîęŕňŕ, ďîëóôŕáđčęŕňîâ č ńňŕëüíűő ňđóá çŕ đóáĺć ńîńňŕâ˙ň îęîëî 84 ěëí. ň, ńóůĺńňâĺííî ďđĺâűńčâ ďđîřëîăîäíčé đĺęîđäíűé ďîęŕçŕňĺëü (62,3 ěëí. ň).

Đŕíĺĺ ďîńňŕâęč ęčňŕéńęîé ńňŕëüíîé ďđîäóęöčč, â îńíîâíîě, ďđĺď˙ňńňâîâŕëč đîńňó öĺí íŕ ěčđîâîě đűíęĺ, íî â ńĺíň˙áđĺ îíč âűçâŕëč óćĺ ďîëíîöĺííűé ńďŕä â ńĺęňîđĺ äëčííîěĺđíîăî ďđîęŕňŕ íŕ Áëčćíĺě Âîńňîęĺ. Âîńďîëüçîâŕâřčńü âîçěîćíîńňüţ, ďî˙âčâřĺéń˙ áëŕăîäŕđ˙ ńóćĺíčţ óęđŕčíńęîăî ýęńďîđňŕ çŕăîňîâîę čç-çŕ îńňŕíîâęč Ĺíŕęčĺâńęîăî ěĺňçŕâîäŕ č ńîęđŕůĺíčţ âűďóńęŕ íŕ Äíĺďđîâńęîě ěĺňęîěáčíŕňĺ čě.Äçĺđćčíńęîăî â ŕâăóńňĺ, ęčňŕéńęčĺ ęîěďŕíčč íŕ÷ŕëč óńčëĺííî ďđĺäëŕăŕňü ńâîč ďîëóôŕáđčęŕňű ďî äĺěďčíăîâűě öĺíŕě.  đĺçóëüňŕňĺ ńňîčěîńňü çŕăîňîâîę â Ĺăčďňĺ č Ňóđöčč (ýňč ńňđŕíű ˙âë˙ţňń˙ ęđóďíĺéřčěč čěďîđňĺđŕěč äŕííîé ďđîäóęöčč) óďŕëŕ îň $535-540 çŕ ň CFR â íŕ÷ŕëĺ ńĺíň˙áđ˙ (ďîńňŕâęč čç ŃÍĂ) äî $475-490 çŕ ň CFR â ęîíöĺ (ďîńňŕâęč čç Ęčňŕ˙).

Íĺ ěĺíĺĺ đĺçęčé ńďŕä ďđîčçîřĺë çŕ ýňî âđĺě˙ č â Âîńňî÷íîé Ŕçčč, ăäĺ ęîňčđîâęč íŕ ęčňŕéńęčĺ ďîëóôŕáđčęŕňű çŕ ňîň ćĺ ďĺđčîä îáâŕëčëčńü îň îęîëî $480 äî $410-430 çŕ ň FOB. Äëčííîěĺđíŕ˙ ďđîäóęöč˙ ęčňŕéńęîăî ďđîčçâîäńňâŕ, îňďđŕâë˙âřŕ˙ń˙ â Ęîđĺţ, ńňđŕíű ŔŃĹŔÍ č íŕ Áëčćíčé Âîńňîę, óďŕëŕ îň $440-460 äî ěĺíĺĺ $430 çŕ ň FOB. Ďî ěíĺíčţ đ˙äŕ ńďĺöčŕëčńňîâ, íčćí˙˙ ňî÷ęŕ ýňîăî ńďŕäŕ áóäĺň äîńňčăíóňŕ â îęň˙áđĺ ëčřü íŕ îňěĺňęĺ, áëčçęîé ę $400 çŕ ň FOB.

Ďëîńęčé ďđîęŕň ęčňŕéńęîăî ďđîčçâîäńňâŕ çŕ ńĺíň˙áđü ňîćĺ çŕěĺňíî ďîíčçčëń˙ â öĺíĺ íŕ âíĺříčő đűíęŕő, íî â ěĺíüřĺé ńňĺďĺíč – íŕ $20-30 çŕ ň. Ňĺě íĺ ěĺíĺĺ, â ńĺíň˙áđĺ ýęńďîđňíűĺ ęîňčđîâęč íŕ ăîđ˙÷ĺęŕňŕíűĺ đóëîíű č ňîëńňîëčńňîâóţ ńňŕëü îęŕçŕëčńü ńŕěűěč íčçęčěč çŕ ďîńëĺäíčĺ ď˙ňü ëĺň. Ýňî óäĺřĺâëĺíčĺ çŕńňŕâčëî ˙ďîíńęčő, ęîđĺéńęčő č číäčéńęčő ěĺňŕëëóđăîâ ňŕęćĺ ńáŕâčňü öĺíű č ńďđîâîöčđîâŕëî íĺáîëüřîé ńďŕä â ńňđŕíŕő Ďĺđńčäńęîăî çŕëčâŕ íĺńěîňđ˙ íŕ äîńňŕňî÷íî ńîëčäíűé ńďđîń.

Ďđĺäďîëŕăŕĺňń˙, ÷ňî â îęň˙áđĺ ęčňŕéńęčě ďđîčçâîäčňĺë˙ě âńĺ-ňŕęč óäŕńňń˙ ńňŕáčëčçčđîâŕňü âíóňđĺííčĺ č ýęńďîđňíűĺ ęîňčđîâęč íŕ ďđîęŕň. Íî óäŕńňń˙ ëč čě îňňîëęíóňüń˙ îň "äíŕ", áîëüřîé âîďđîń.

Íŕ íčćíĺé ăđŕíčöĺ

Äë˙ ęčňŕéńęîăî đűíęŕ ńňŕëč ďđîăíîçű íŕ áëčćŕéřčĺ ěĺń˙öű ďî-ďđĺćíĺěó âűăë˙ä˙ň íĺ ńëčřęîě îďňčěčńňč÷íűěč. Ďđĺäďđčí˙ňŕ˙ â ýňîě ăîäó î÷ĺđĺäíŕ˙ ďîďűňęŕ âűâîäŕ čç ńňđî˙ čçáűňî÷íűő ěîůíîńňĺé â î÷ĺđĺäíîé đŕç ďđîâŕëčëŕńü. Áĺçóńëîâíî, îáúĺě číâĺńňčöčé â ěĺňŕëëóđăč÷ĺńęóţ îňđŕńëü â ýňîě ăîäó ńîęđŕňčëń˙, ňŕę ÷ňî ďđîöĺńń ńîçäŕíč˙ íîâűő ěîůíîńňĺé çŕěĺäëčëń˙. Íî â ńňđŕíĺ ĺůĺ âĺäĺňń˙ đĺŕëčçŕöč˙ ďđîĺęňîâ, çŕďóůĺííűő â áîëĺĺ áëŕăîďîëó÷íűĺ âđĺěĺíŕ.

Ďî íĺęîňîđűě äŕííűě, ńîâîęóďíŕ˙ ďëŕíîâŕ˙ ďđîčçâîäčňĺëüíîńňü ęčňŕéńęčő ńňŕëĺëčňĺéíűő ďđĺäďđč˙ňčé ńîńňŕâë˙ĺň â íŕńňî˙ůĺĺ âđĺě˙ áîëĺĺ 1,1 ěëđä. ň â ăîä. Ďî ďđîăíîçó CISA, â ýňîě ăîäó â ńňđŕíĺ áóäĺň âűďëŕâëĺíî ďîđ˙äęŕ 825-830 ěëí. ň ńňŕëč, ďđčěĺđíî, íŕ 6% áîëüřĺ, ÷ĺě â ďđîřëîě, â ňî âđĺě˙ ęŕę đĺŕëüíîĺ ďîňđĺáëĺíčĺ ńîńňŕâčň íĺ áîëĺĺ 750 ěëí. ň. Č. î÷ĺâčäíî, đîńň ďđîčçâîäńňâŕ ďđîäîëćčňń˙ č â 2015 ăîäó. Ďî ěíĺíčţ đ˙äŕ ęčňŕéńęčő ńďĺöčŕëčńňîâ, đĺřčňü ďđîáëĺěó čçáűňęŕ ďđĺäëîćĺíč˙ ńňŕëč íŕ âíóňđĺííĺě đűíęĺ óäŕńňń˙ íĺ đŕíĺĺ 2017-2018 ăîäîâ.

Čçěĺíčňüń˙ ýňî ďîëîćĺíčĺ ěîćĺň ëčřü â ňîě ńëó÷ŕĺ, ĺńëč ęčňŕéńęčĺ âëŕńňč çŕďóńň˙ň íîâóţ řčđîęîěŕńřňŕáíóţ ďđîăđŕěěó ńňčěóëčđîâŕíč˙ ýęîíîěčęč çŕ ń÷ĺň âíóňđĺííčő číâĺńňčöčé. Číňĺđĺńíî, ÷ňî ňî÷íî ňŕęčě ćĺ îáđŕçîě ńňŕâ˙ň âîďđîń č đ˙ä đîńńčéńęčő ýęńďĺđňîâ č ďîëčňčęîâ, ďđčçűâŕţůčő ę ďđîâĺäĺíčţ "íîâîé číäóńňđčŕëčçŕöčč". Îäíŕęî đĺřĺíčĺ ýňîé çŕäŕ÷č, ńóä˙ ďî âńĺěó, ďîňđĺáóĺň ęîđĺííűő čçěĺíĺíčé âíóňđĺííĺé ôčíŕíńîâîé č äĺíĺćíîé ďîëčňčęč, â ÷ŕńňíîńňč, âîçâđŕůĺíč˙ Öĺíňđŕëüíîăî áŕíęŕ ďîä ęîíňđîëü ăîńóäŕđńňâŕ, č âíĺäđĺíč˙ íîâîé ěŕęđîýęîíîěč÷ĺńęîé ěîäĺëč.

Đîńňó öĺí íŕ ńňŕëüíóţ ďđîäóęöčţ â Ęčňŕĺ č íŕ ěčđîâîě đűíęĺ â öĺëîě ěîćĺň ďîńďîńîáńňâîâŕňü ďîäîđîćŕíčĺ ćĺëĺçíîé đóäű.  ęđŕňęîńđî÷íîé ďĺđńďĺęňčâĺ ýňîň ôŕęňîđ, äĺéńňâčňĺëüíî, ěîćĺň ńđŕáîňŕňü.  ńĺíň˙áđĺ đóäŕ ďŕäŕëŕ â öĺíĺ, íî â ÷ĺňâĺđňîě ęâŕđňŕëĺ ěîćĺň ńíîâŕ ďîéňč â đîńň, íŕďđčěĺđ, ďîä âëč˙íčĺě çŕęđűňč˙ íĺđĺíňŕáĺëüíűő ăîđíîäîáűâŕţůčő ďđĺäďđč˙ňčé â Ęčňŕĺ čëč Ŕâńňđŕëčč. Íî ńóůĺńňâĺííîăî ďîâűřĺíč˙ â îáîçđčěîě áóäóůĺě, î÷ĺâčäíî, íĺ ďđîčçîéäĺň. Âĺäóůčĺ ďîńňŕâůčęč ĆĐŃ ďđîâîä˙ň âďîëíĺ öĺëĺíŕďđŕâëĺííóţ ďîëčňčęó, đŕńń÷čňűâŕ˙ íŕ "âűäŕâëčâŕíčĺ" ń đűíęŕ ěĺëęčő čăđîęîâ č óńčëĺíč˙ íŕ íĺě ńâîĺăî äîěčíčđîâŕíč˙. Ęŕę ń÷čňŕţň áîëüřčíńňâî ýęńďĺđňîâ, íčçęčĺ öĺíű íŕ đóäó, íĺ âűřĺ $100 çŕ ň FOB Ŕâńňđŕëč˙, ńîőđŕí˙ĺňń˙, ęŕę ěčíčěóě, äî 2018 ăîäŕ, ŕ ňî č äŕëüřĺ.

Äđóăčĺ ńűđüĺâűĺ ěŕňĺđčŕëű ňŕęćĺ íĺ âíóřŕţň îďňčěčçěŕ. Ęîęńóţůčéń˙ óăîëü â ÷ĺňâĺđňîě ęâŕđňŕëĺ 2014 ăîäŕ, âĺđî˙ňíî, îďóńňčňń˙ íŕ "äíî", íî ńóůĺńňâĺííîĺ óâĺëč÷ĺíčĺ ĺăî ńňîčěîńňč â îáîçđčěîě áóäóůĺě âűăë˙äčň ěŕëîâĺđî˙ňíűě âńëĺäńňâčĺ čçáűňęŕ ďđĺäëîćĺíč˙. Ěĺňŕëëîëîě íŕ÷ŕë äĺřĺâĺňü â ńĺíň˙áđĺ, â ÷ŕńňíîńňč, ďîä âëč˙íčĺě ďŕäĺíč˙ ęîňčđîâîę íŕ äëčííîěĺđíűé ďđîęŕň íŕ Áëčćíĺě Âîńňîęĺ č â Ŕçčč, ŕ â îęň˙áđĺ, î÷ĺâčäíî, ďđîäîëćčň ńďŕä.  íűíĺříĺé îáńňŕíîâęĺ äŕćĺ ňđŕäčöčîííűé çčěíčé ďîäúĺě íŕ ýňîě đűíęĺ ďđĺäńňŕâë˙ĺňń˙ äîńňŕňî÷íî ďđîáëĺěŕňč÷íűě.

Áĺçóńëîâíî, áîëüřîĺ âëč˙íčĺ íŕ ńňîčěîńňü ńňŕëüíîé ďđîäóęöčč â ěčđĺ îęŕçűâŕĺň č îáůĺĺ ńîńňî˙íčĺ ěčđîâîé ýęîíîěčęč. Îäíŕęî çäĺńü ńčňóŕöč˙ ňîćĺ îńňŕĺňń˙ íĺóňĺřčňĺëüíîé. ŃŘŔ áëŕăîäŕđ˙ ńâîĺé ďîëčňčęč "ýęńďîđňŕ ęđčçčńŕ" äîáčëčńü â ýňîě ăîäó äîâîëüíî ďđčëč÷íűő ňĺěďîâ đîńňŕ, îďčđŕţůĺăîń˙ íŕ ňŕęčĺ îňđŕńëč ęŕę íĺôňĺăŕçîäîáű÷ŕ, ŕâňîěîáčëĺńňđîĺíčĺ, ýíĺđăĺňčęŕ, ÂĎĘ. Íî â Ĺâđîďĺ, ßďîíčč, Ęîđĺĺ ďđîäîëćŕĺňń˙ ńňŕăíŕöč˙. Íĺ íŕáëţäŕĺňń˙ îńîáîăî ďđîăđĺńńŕ č â âĺäóůčő íîâűő đűíî÷íűő ńňđŕíŕő. Íĺ ňîëüęî Ęčňŕé, ňî ňŕęćĺ Číäč˙, Đîńńč˙, Áđŕçčëč˙, Ňóđöč˙ čńďűňűâŕţň â ďîńëĺäíčĺ ěĺń˙öű äîńňŕňî÷íî ńĺđüĺçíűĺ ýęîíîěč÷ĺńęčĺ ďđîáëĺěű, ÷ňî, ĺńňĺńňâĺííî, ďđčâîäčň ę îăđŕíč÷ĺíčţ îáúĺěîâ ďîňđĺáëĺíč˙ ńňŕëüíîé ďđîäóęöčč.

Ýňč ýęîíîěč÷ĺńęčĺ íĺóđ˙äčöű ńîďđîâîćäŕţňń˙ ďŕäĺíčĺě ęóđńîâ íŕöčîíŕëüíűő âŕëţň ďî îňíîřĺíčţ ę äîëëŕđó, óńčëčâŕţůĺěóń˙ áëŕăîäŕđ˙ ŕěĺđčęŕíńęîé "ńňŕáčëüíîńňč" íŕ ôîíĺ ďđîáëĺě ó âńĺő îńňŕëüíűő. Đîńńčéńęčé đóáëü â ńĺíň˙áđĺ ďîńňŕâčë íîâűé "ŕíňčđĺęîđä" äĺřĺâčçíű, ĺâđî îďóńňčëîńü äî ńŕěîăî íčçęîăî óđîâí˙ çŕ ďîńëĺäíčĺ áĺç ěŕëîăî äâŕ ăîäŕ, ŕ čĺíŕ – áîëĺĺ ÷ĺě çŕ řĺńňü ëĺň.  íĺęîňîđîě ńěűńëĺ ýňŕ äĺâŕëüâŕöč˙ âűăîäíŕ ýęńďîđňĺđŕě ńňŕëüíîé ďđîäóęöčč, ňŕę ęŕę óâĺëč÷čâŕĺň čő đĺíňŕáĺëüíîńňü. Íî, ń äđóăîé ńňîđîíű, ńčëüíűé äîëëŕđ ňđŕäčöčîííî ńďîńîáńňâóĺň ńíčćĺíčţ ęîňčđîâîę íŕ ěčđîâűő ňîâŕđíűő đűíęŕő.

Ďîýňîěó äîâîëüíî âĺëčęŕ âĺđî˙ňíîńňü, ÷ňî íŕ÷ŕëî ÷ĺňâĺđňîăî ęâŕđňŕëŕ íĺ îçíŕěĺíóĺňń˙ ďĺđĺőîäîě ę đîńňó íŕ ěčđîâîě đűíęĺ ńňŕëč. Ńĺé÷ŕń âűăë˙ä˙ň çŕíčćĺííűěč, ďđĺćäĺ âńĺăî, ęîňčđîâęč íŕ ęčňŕéńęčé ďđîęŕň, âîň čěĺííî îíč č ěîăóň íĺńęîëüęî ďđčďîäí˙ňüń˙ ďî ńđŕâíĺíčţ ń ňĺęóůčě óđîâíĺě. Âî âńĺő äđóăčő ńëó÷ŕ˙ő ďîâűřĺíčĺ, ĺńëč îíî ńîńňîčňń˙, áóäĺň čěĺňü ęîńěĺňč÷ĺńęčé őŕđŕęňĺđ. Ń ýňîé ďđîáëĺěîé, íŕďđčěĺđ, ńňîëęíóëčńü â ńĺíň˙áđĺ ĺâđîďĺéńęčĺ ďđîčçâîäčňĺëč ďëîńęîăî ďđîęŕňŕ. Îáú˙âčâ ĺůĺ â ŕâăóńňĺ î ďîäúĺěĺ ęîňčđîâîę áîëĺĺ ÷ĺě íŕ 20 ĺâđî çŕ ň, îíč áűëč âűíóćäĺíű îăđŕíč÷čňüń˙ áîëĺĺ óěĺđĺííűě đîńňîě, â ďđĺäĺëŕő 10 ĺâđî çŕ ň, čç-çŕ íĺäîńňŕňî÷íîăî ńďđîńŕ.

"Ň˙ćĺëűĺ âđĺěĺíŕ" äë˙ ěčđîâîé ěĺňŕëëóđăč÷ĺńęîé ďđîěűřëĺííîńňč, î÷ĺâčäíî, íŕńňóďčëč íĺ ńĺăîäí˙ č íĺ â÷ĺđŕ. Íî ďîęŕ îíč ďđîäîëćŕţňń˙.

Ââĺäčňĺ e-mail ďîëó÷ŕňĺë˙:

Óęŕćčňĺ Âŕř e-mail:

Ďîëó÷čňü číôîđěŕöčţ:

Ďîëó÷čňü číôîđěŕöčţ: